$千禾味业(SH603027)$ 作为长期关注、持仓并受过重伤的食品饮料投资者,我说说自己对千禾味业的观察结论:1、千禾味业从低点反弹到目前已经有50%,反弹比例足够。但2020年和2021年,实控人有通过营销费用和计提商誉等手法调节利润表的嫌疑,疯狂减持10多亿,减持后商誉计提损失,然后调整营销费用,最后实现低点定向增发给自己,一减一增筹码没减少,私人账户多了几个亿,这种做法不违法但是很不道德,作为散户,我们也无可奈何;

2、目前零添加这个赛道很多酱油企业都挤进来了,最后食品饮料还是会回归到价格、品质和渠道,其中渠道为王是食品饮料的核心关键,谁占领了餐饮业渠道,谁就占有了酱油这个赛道,海天味业的渠道肯定是很难突破的,另外加加食品也挤进这个赛道了,这个赛道其实没有什么壁垒,就是客户心智,但是如果价格便宜点,大家都跑了;

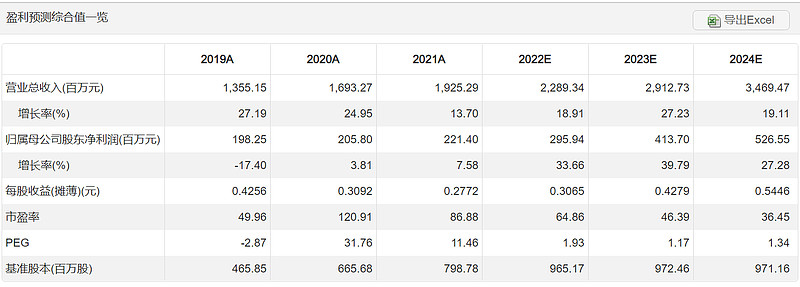

3、关于公司的增长率,机构预计2022年是20%,2023年30%,这个增长率应该匹配多少市盈率比较合适呢?我认为不超过50倍的市盈率比较合理,现在还是偏贵,虽然老板定的期权激励门槛值是30%增长率,希望用这个铆钉公司估值。

个人观点,不一定对!$海天味业(SH603288)$ $加加食品(SZ002650)$