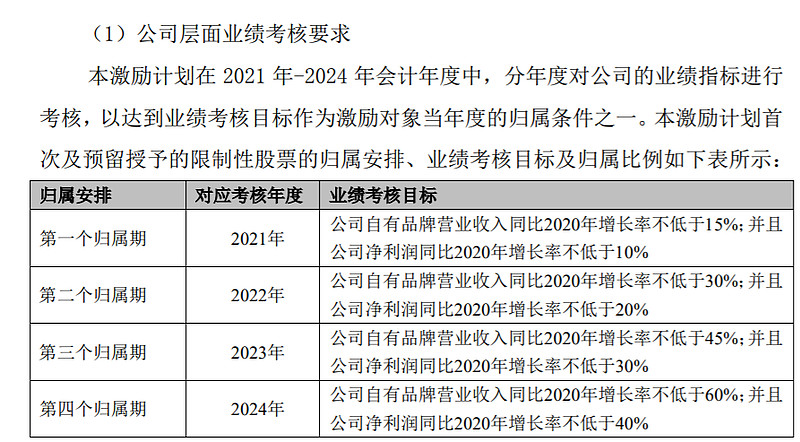

$北鼎股份(SZ300824)$ 机构的预测,2022年营业收入突破10亿,增长率为20%,利润为1.35亿,增长率为25%,市盈率为28倍,PEG为1.14倍,每股盈利0.612元/股,按照这个推算合理股价为17元/股。如果3年内可以实现每年20%的利润增长速度,给PEG1.5倍不过分,按照1.5倍*20%*0.6元,每股股价也就是18元/股,目前的价格属于合理状态,按照2倍的PEG计算,24元/股是估值高点。$小熊电器(SZ002959)$ $苏泊尔(SZ002032)$ 按照股权激励的方案来看,每年20%的营业收入增长速度,也是符合机构估值预测。