$牧原股份(SZ002714)$ 牧原股份的财务报表有没有注水一直很受争议,我一直认为牧原股份属于周期股,因为养猪这个行业本身就是带有很强的周期属性,而昨天牧原股份抛出了95亿的可转债方案,一石激起千层浪,牧原股份的热度马上又上来。

为了研究牧原股份的财务报表有没有注水,专门找出了牧原股份类似的公司包括新希望、温氏股份和正邦科技的财务报表做对比分析,希望能够看到端倪,分析围绕财务三大报表,采用横向和纵向的分析方式,对牧原股份的成长性、盈利能力、盈利质量、运营能力、抗风险能力、资产结构分析、三费费率进行分析。

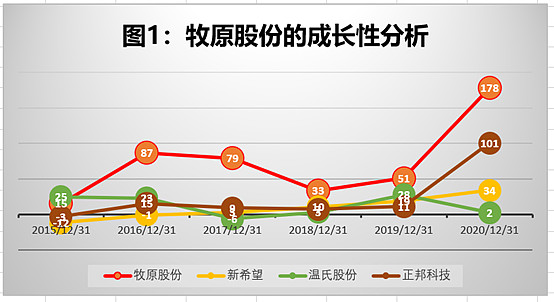

1、公司成长性分析

从报表看,牧原股份最近5年一直保持较高的增长率,跑赢新希望、温氏股份和正邦科技,所以有大V说牧原股份是可以穿越周期的成长股,其中2019年增长50%,2020年增长178%,比很多成长股还高,2018年猪肉市场这么差也实现了33%的增长;

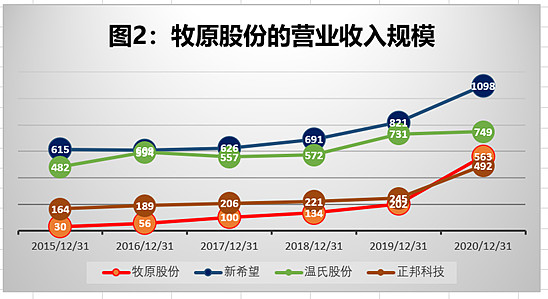

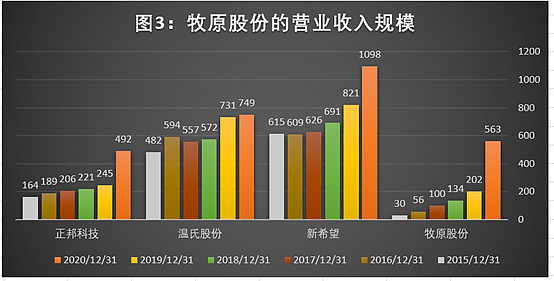

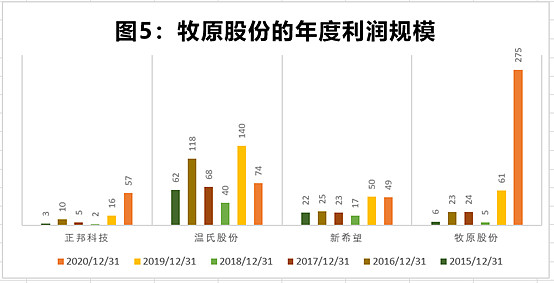

从营业收入规模来看,四大农牧企业都实现了快速增长,其中新希望还是营业收入的龙头,排名依次为新希望、温氏股份、牧原股份和正邦科技。

果以企业为单位来看,6年牧原股份实现营业收入增长20倍,而正邦科技6年实现了3倍的增长,牧原股份作为黑马从30亿规模的小企业成长为行业第三的龙头企业,增长速度确实很快;

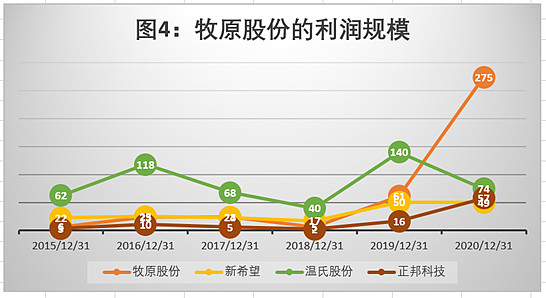

利润规模来看,虽然新希望的营业收入位居第一,牧原股份位居第三,但是牧原股份的利润额高达275亿,是新希望、温氏股份和正邦科技利润额的总和,但2019年温氏股份还有140亿的利润额,2020年除正邦科技的利润大幅度增长,温氏和新希望的利润都没有增长,温氏还下滑50%;为什么牧原股份的利润还可以增长3倍多?这个非常值得我们思考,后面会做详细的分析;

度为单位来看,猪周期还是很明显,其中2015年和2018年牧原股份的利润额只有5亿元,2016年和2017年还有24亿,2019年实现61亿元,呈现很大的波动,其他几个企业也是如此,呈现利润很大的波动,所以猪周期是存在的。

2、盈利能力分析

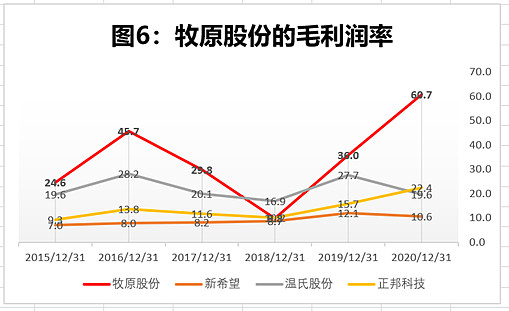

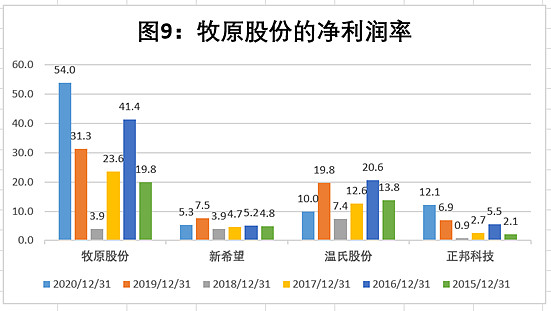

020年牧原股份的毛利润率高达60%,除2018年猪周期低点,毛利润只有9%左右,其余年份毛利润率均超过25%,2016年高达45%;但和其他企业比,牧原股份的毛利润率超出同等企业毛利润率2-3倍,同为养猪的正邦科技,毛利率只有牧原股份的30%左右,这也是投资者一直在质疑的问题,凭什么可以实现比同行高出3倍的毛利润率和净利润率;

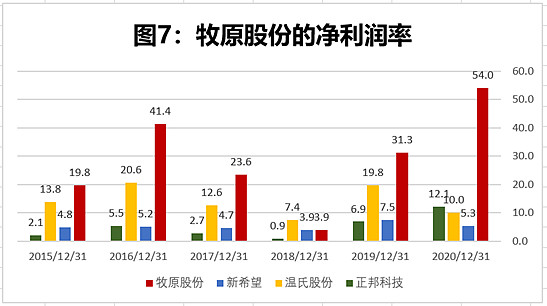

原股份的净利润率2020年高达54%,而其他企业新希望只有5.3%,正邦科技只有12%,温氏股份只有10%,这三家企业的净利润率比较符合市场规律,很难想象牧原股份的净利润率高达54%,这个已经超过科技企业,即使在2019年猪肉没有这么贵的时候,净利润率也高达31%,而2016年净利润率高达41%,这个净利润率真的很难想象;

年度单位看牧原股份的净利润率和毛利润率,虽然牧原股份虽然是高成长性,但是也没有逃过猪周期的影响;

原股份的净利润率除2018年外,企业年度均远远高于企业的净利润2-4倍不等,有投资者告诉我们因为牧原股份卖猪仔,所以成本很低,这个待考证。

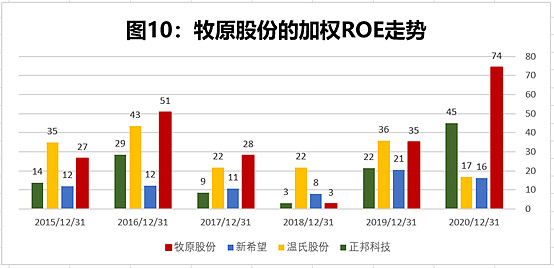

再看看加权ROE,牧原股份的2020年ROE高达74%,2019年为35%,2016年为51%,其余年份除2018年外,也有28%,这个ROE比很多科技企业还高,也比同行高出1-4倍不等,我百思不得解。

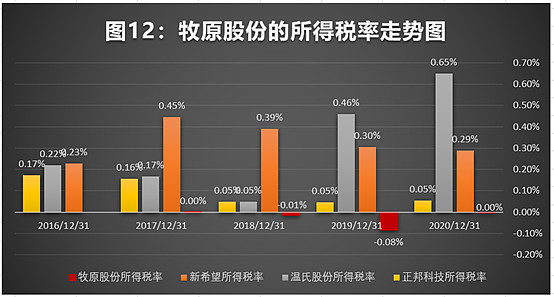

会计学老师给我们,如果质疑企业的财务有问题,可以查阅企业缴纳的税费,我感觉打开四家企业的营业税率看看,发现牧原股份的营业税率快速下降,已经从0.16%下降到0.09%,这个下降趋势和他的规模增长严重不成正比;

如果说营业税与营业额挂钩,但是有盈利总的缴纳所得税吧,最神奇的地方是其他三家企业每年都缴纳0.17-0.65%不等的所得税,但是牧原股份实现几百亿的利润,不仅不缴纳所得税,还从政府那里所得税补贴,我就更不理解为什么就牧原股份没有缴纳所得税,2019年拿到政府1700万的所得税补贴,我只能说牧原还是很牛逼的!

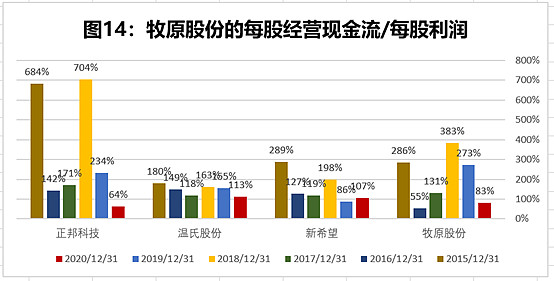

3、盈利质量

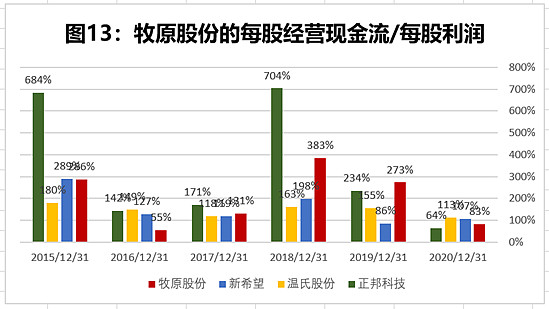

我们只看到牧原股份的盈利增长很快,必须回归到经营现金流和利润的对比,我们会发现2016年牧原股份业绩大涨的时候,经营现金流很差,而2020年利润额大涨的时候,经营现金流更差,反而是温氏股份和新希望的经营性现金流可以覆盖利润额;

牧原股份呈现经营现金流与经营业绩反向的现象,2018年业绩很差,但是经营性现金流很好,2016年和2020年业绩非常好,经营性现金流极差?这个现象很难解释,反而是温氏股份和新希望的经营性现金流和利润很好的保持了一直水平。

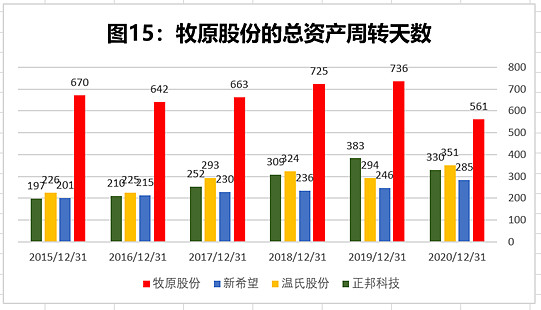

4、运营能力分析

主要分析总资产周转率、存货周转率和应收账款周转率

牧原股份的总资产周转天数一直高于同行2-3倍,一方面是因为牧原股份在快速增加总资产规模,同时在建工程不断的增加,导致总资产周转速度慢;

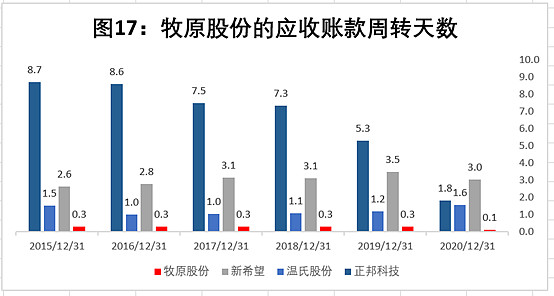

原股份的存货周转率也非常慢,存货周转天数是其他同行的3-6倍不等,是同为养猪的正邦科技的2倍多,是温氏股份的2倍多,按理牧原股份是做小猪养殖的,存货周转率应该很快才对,说明牧原股份一直保持了很大的存货。会计学老师教我们,财务报表注水最容易的三大科目:存货、在建工程,应收账款。

再看牧原股份的应收账款周转天数,居然只有0.1天,其他企业都是1.6-8天不等,总体而言大家都呈现下降趋势,但是牧原股份的应收账款天数居然只有0.1天,也就是2小时付款?应收账款周转天数太不靠谱了。

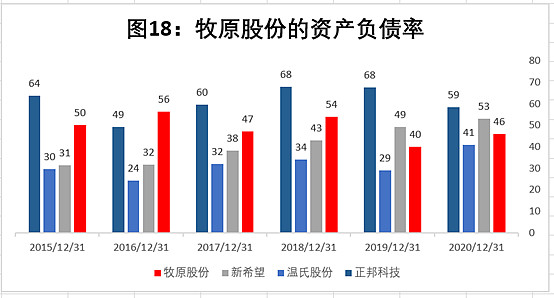

5、抗风险能力

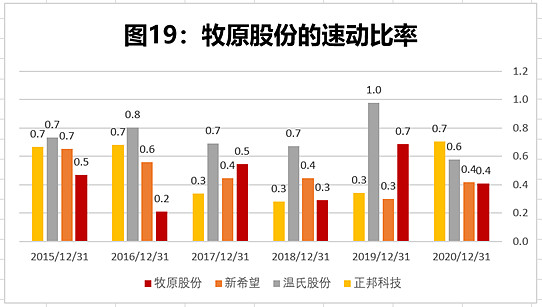

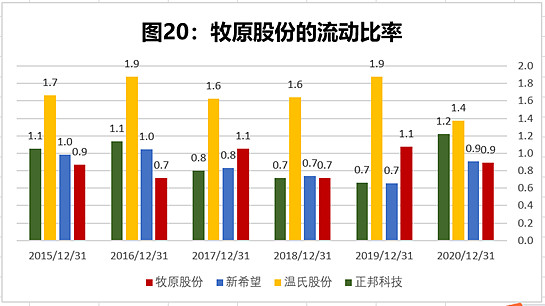

主要分析资产负债率、流动比率和速动比率

整体而言,牧原股份的总资产负债率不高,属于中等水平,从56%下降到46%,而正邦科技的负债率一直比较高,在60%以上,这就有点纳闷了,为什么牧原股份可以保持如此低的负债率,后面会发现,牧原股份不断的做大固定资产和在建工程规模来填充总资产规模;

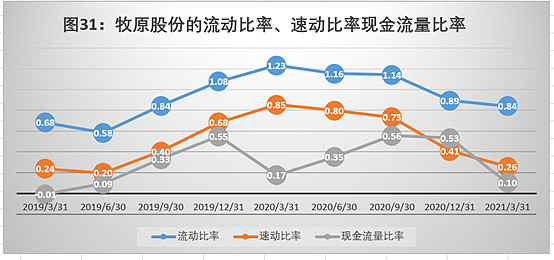

从速动比率来看,牧原股份目前资金比较紧张,已经从0.7下滑到0.4,为什么2020年可以赚270亿,但是速动比率还这么低?低于正邦科技80%,低于温氏股份50%,这个与赚钱效益相违背,这也可以解释为什么牧原股份这么着急发现90亿的可转债,因为资金有点紧张。

有个很奇怪的现象,2016年和2020年都是牧原股份业绩大涨的年份,但是这两年牧原股份的流动比率和速动比率反而很差,其中2016年的速动比率只有0.2,这个是很危险的数据,其他企业的流动比率速动比率都比较正常,大部分年份牧原股份的资金都比较紧张;温氏股份的财务比较健康。

6、公司资产结构

现金流留存比例、固定资产比例、在建工程、库存、应付账款、非流动资产和资产总规模情况

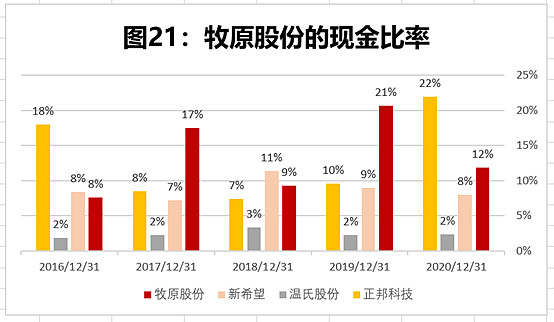

看起来牧原股份的流动比率和速动比率有点难看,但是他的现金留存比例非常高,反而是流动性很好的温氏股份很低,牧原股份2020年的现金比率占总资产的12%,这个数据非常高,高于温氏股份的2%,高于正邦科技的8%,那我有理由怀疑账上的资金不能用,或者资金有水分。

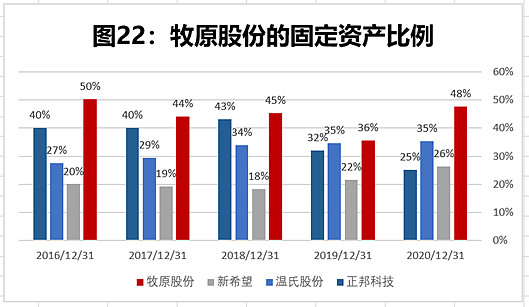

牧原股份的固定资产比率一直高于其他同行,尤其是2020年,牧原股份的固定资产比例高达48%,也就是说牧原股份在不断的建设猪圈,除2019年外,固定资产比例均高于40%,原因高于同行水平的50-100%不等,这个值得商榷,为什么牧原股份的资产这么重。

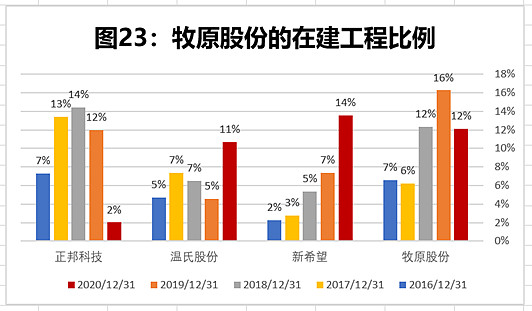

牧原股份的在建工程除2016年和2017年稍微低一点,其余年份均有12%以上的在建工程比例,尤其是2018年市场最差的时候,牧原股份在逆势建设猪圈,高达12%的投入,而2019年市场好的时候,投入了16%的总资产在建设工程上,而建设公司由大股东的关联公司建设,这点就更加难说得清楚。

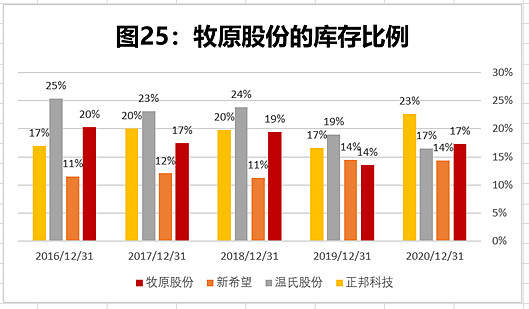

牧原股份的库存比例看起来比较正常,只有17%-20%的库存比例,但是库存周转率很低,这点我没有想明白,温氏股份的库存比例高达17-25%,但是温氏股份的库存周转天数只有牧原股份的一半,这个看起来有点矛盾。

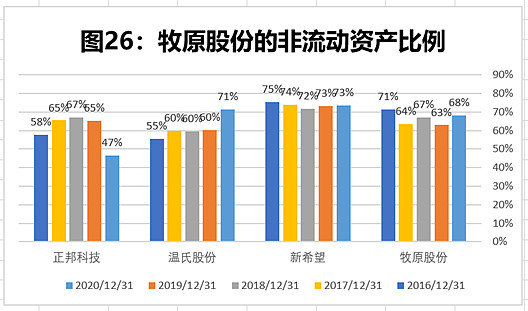

牧原股份的非流动资产比例为68%,这个数据处于中等水平,总体而言,大家都在变得越来越重,养猪是个绝对的重资产行业,非流动资产高达70%

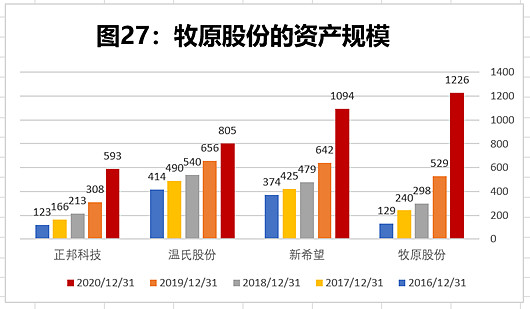

看看这5年各大企业的资产规模情况,资产规模增长最厉害是牧原股份,从129亿增长到1226亿,5年增长了约10倍,而正邦科技增长了4.8倍,新希望增长3倍,温氏股份增长2倍。其中牧原股份2020年资产增加了1倍多,主要增加在猪圈的固定资产支出上,牧原股份看起来资产负债率不高,因为有1226亿的资产作为分母,如果但看负债额,那就非常大,超过正邦科技的总资产规模。

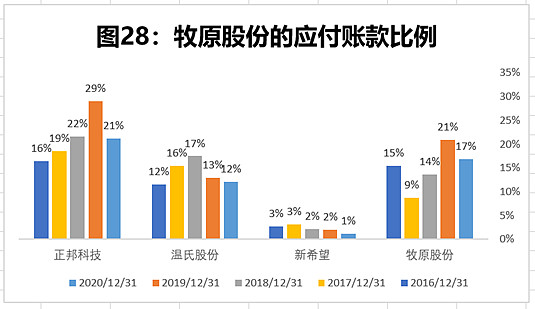

看看应付账款情况,牧原股份欠款占总资产的17%,高峰期占到21%,和正邦科技类似,依靠债务驱动公司规模的增长,最保守的当属新希望,真的是良心企业,居然不怎么压榨上下游企业。但是牧原股份的猪圈是自己建设的,所以里面有没有假数不好说,但从正邦科技和温氏股份来看,大家都在前上下游企业的资金。

7、费率情况

销售费率和管理费率情况

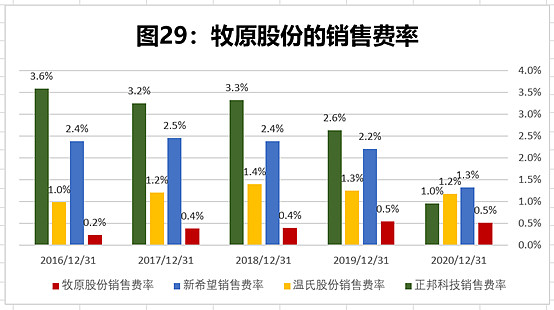

原股份的销售费用居然只有0.5%,而其他企业的销售费率从1-3%不等,2020年大家都在1%上下,但牧原的销售费用只有其他同行的30-50%,有点看不懂为什么这么低?

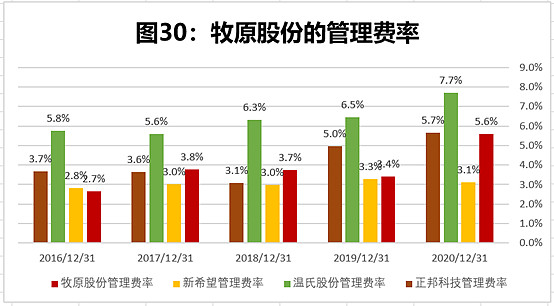

理费用在同行里面来看,牧原股份的管理费用偏高,当然最高的是温氏股份属于科创板,科创板的人才贵,哈哈,开玩笑的。2020年牧原股份的管理费用飙升很快,从3.4%直接飙升到5.6%。

以上是对牧原股份的成长性、盈利能力、盈利质量、运营能力、抗风险能力和资产结构的分析,可能有些人会认为这些数据也不足以说明牧原股份财务注水。

是有个不争的事实,牧原股份的资金面情况不是很好,流动比率、速动比率和现金流量比率在急剧下滑,2020年盈利数百亿与流动比率速动比率下滑呈现反向,这点也可以解释为什么牧原股份推出95亿的可转债计划。

以上数据来都来源各个公司的财务报表,非财务专业出生,只是随意猜测,说的不对大家随意拍砖,谢绝人生攻击,谢绝上门查水表。 $温氏股份(SZ300498)$ $新希望(SZ000876)$