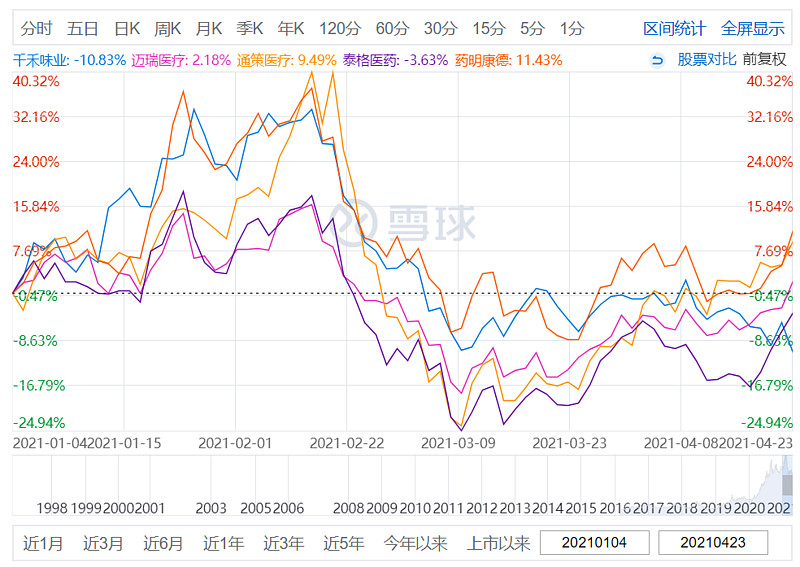

$千禾味业(SH603027)$ 千禾味业是我的第一仓位,与其他持有的股票相比,迈瑞医疗、泰格医药、通策医疗和药明康德均已呈现出跑出坑的趋势,但千禾味业2021年的表现让人堪忧,甚至让人抓狂。

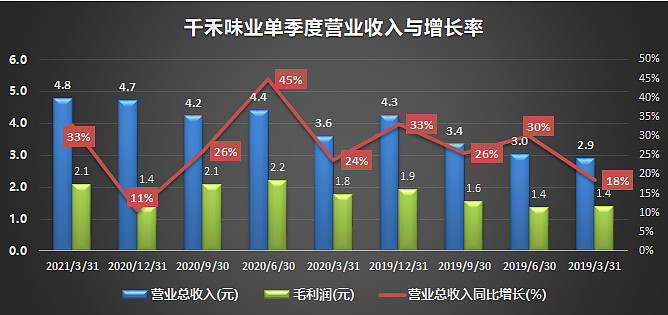

先来看看最近一个月千禾味业的雷,先是公布年报,商誉直接计提8000万,造成利润的增长只有3.81%,这个雷让千禾味业直接两次跳水;一周后再次公布一季度业绩,今年1-3月,公司实现营业收入4.78亿元,比上年同期增长32.91%;实现归属于上市公司股东的净利润3988.78万元,同比下降43.34%;经营活动产生的现金流量净额1080.84万元,同比减少87.33%。对于净利润下降,公司解释称,主要系加大广告宣传及促销力度,导致促销宣传及广告费用同比增幅较大。经营活动产生的现金流量净额减少,则主要系支付原材料、包材、广告费等款项增加,导致经营活动现金流出增加。不管怎么说,一个月内两次暴雷,投资者用脚投票,其中2月份跌幅15%,3月份跌幅5%,4月份跌幅10%。

我实在是想不明白为什么两个雷一次性在一个月内引爆,不怕投资者的口水吗?财务总监脑子浆糊了吗?还是以为业绩不错处理随意?

亏损很严重,但必须勇敢面对现实,从企业成长性、盈利能力、盈利质量、运营能力四个方面对千禾味业进行全面评估:

1、成长性分析

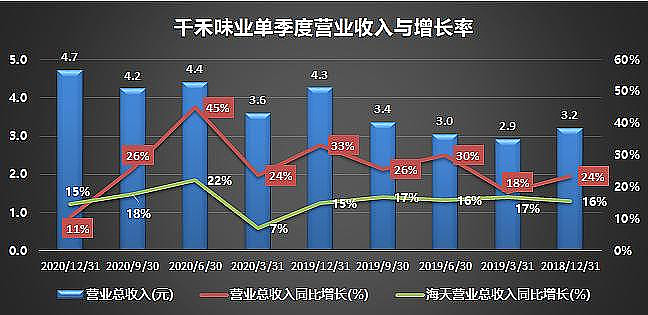

千禾味业的成长性在调味品企业中仍然位列第一,千禾味业的营业收入增长率是海天味业的1.6倍,是中炬高新的2.5倍,是恒顺醋业的2.5倍,这个成长性在调味品行业属于中高速的增长速度;

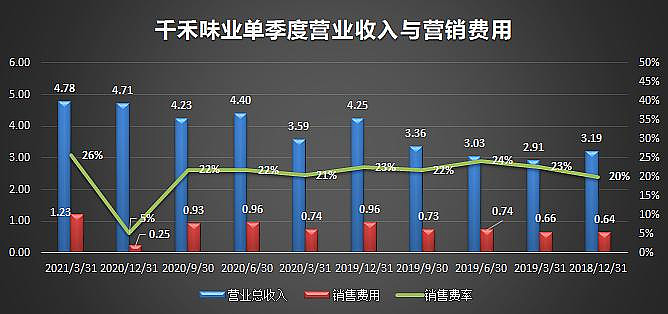

再看看2021年一季度的营收数据,很明显2020年第四季度千禾味业被营业收入挪动了一部分到2021年一季度,我个人猜测,2020年的销售额增长速度调整到25%,同时把部分费用挪动到2021年,同时要确保2021年一季度的开门红,确保有30%以上的营收增长速度。

2、盈利能力

盈利能力主要从毛利润率、净利润率和ROE三个维度分析

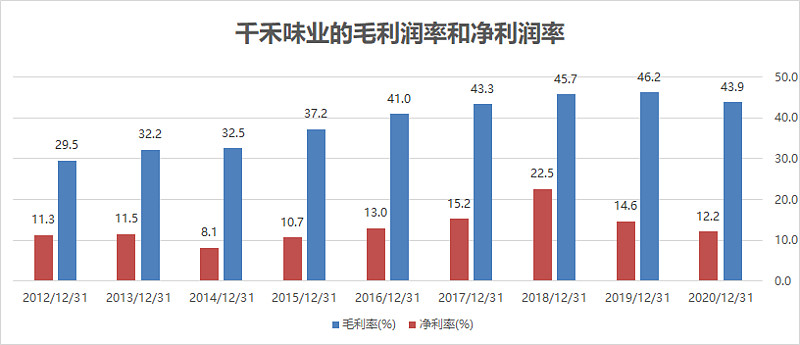

千禾味业的毛利润率保持43%以上的水平,但是净利润率呈现下滑趋势,如果从报表来看,2019年的净利润下滑是因为推广费用增速超过营业收入,营销费用的增速是42%,营业收入增长率为27%;2020年的利润率继续下滑,主要是因为商誉计提。听起来解释都很合理,但是投资者根本不买账用脚投票。毛利润率保持平稳,营业收入保持20%以上的增长速度,说明依靠广告推广拉动销售增长的模式的效果不错。

我专门分析了千禾味业每个季度的营销费用支出和营业收入的关系,保持在20-25%,2020年第四季度营销费用只有5%,说明第四季度的营销费用进行过处理,我大胆猜测,如果2020年第四季度按照合理的计提营销费用(预估1亿元),2020年的利润不是增长3.8%,而是下滑50%。

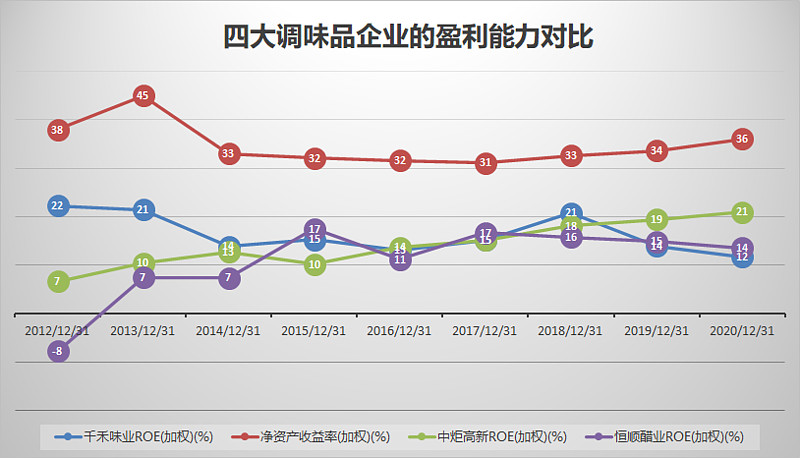

再看看巴菲特喜欢的盈利指标ROE指标,海天味业和中炬高新的盈利能力一直很稳定,而千禾味业和恒顺醋业则出现持续的下滑,当然这个ROE和利润额相关,千禾味业因为商誉计提所以有点失真,如果还原8000万的商誉计提损失,2019年和2020年的ROE基本持平,但不管怎么样,呈现的结果是千禾味业的经营不够稳定。

3、盈利质量

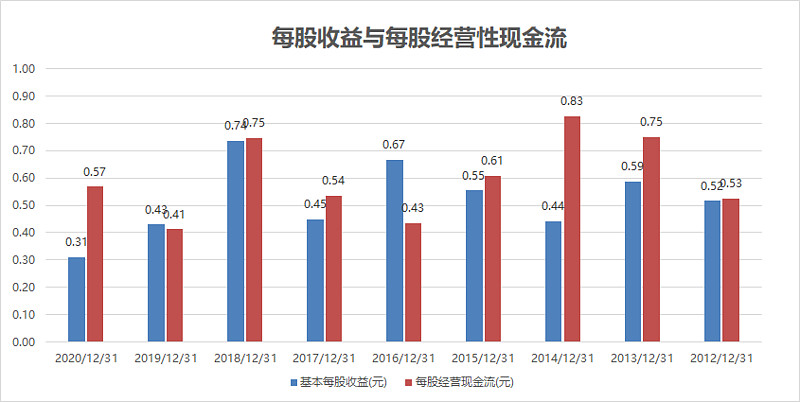

每股经营性现金流可覆盖每股利润,如果还原8000万的商誉计提,6.6亿股,相当于每股利润为0.12元/股,0.31+0.12=0.43元/股,每股经营性现金流0.57元,还是足以覆盖每股利润,说明千禾味业的经营性现金流良好,处于供需两旺阶段。

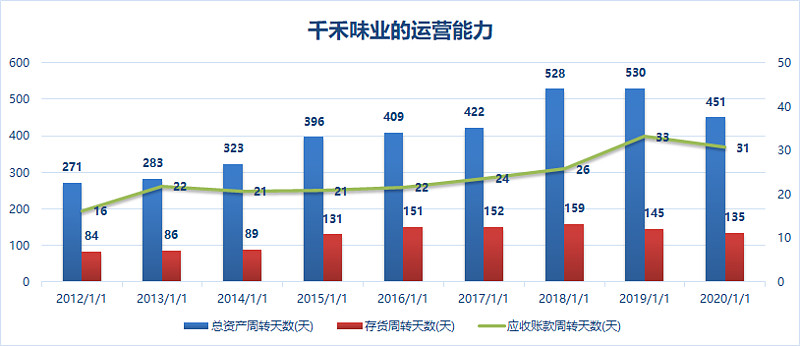

4、运营能力

运营能力是检测企业基本面有没有变化的基本指标,从总资产周转天数、存货周转天数、应收账款周转天数来看,千禾味业的运营没有出现大的问题:其中总资产周转天数呈现向好趋势,说明企业的产能得到了充分释放;而存货周转天数从2018年到2020年,呈现了持续向好趋势,说明千禾味业的产品很畅销,不是依靠加大库存的形式推高营业收入;应收账款周转天数与2018年有点抬升,但比2019年好,说明千禾味业在扩大线下渠道的铺货速度,这是千禾味业要规模扩张的必然。

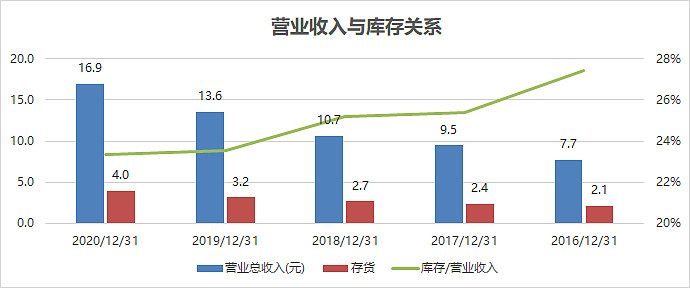

库存/营业收入的比例持续降低,说明千禾味业的销售情况良好,库存周期下滑。

结合2020年和2021年的单季度营业收入增长和库存情况做分析:营业收入2020年的增速为10%,2021年的营业收入增长速度为33%,如果平均算下来为22%;如果把2020年四季度和2021年一季度的营销费用加起来算,营销费比例也不足15%,说明千禾味业在减少广告费的投入,结合库存保持持续下降的趋势库存比例也在下滑,我隐隐约约感觉到千禾味业的产能是目前最大的瓶颈,所以那些说千禾味业的产品不畅销,货不对路的说法更不不成立,千禾味业目前的互联网营销战略非常成功,to C的客户定位非常成功,0添加的产品战略非常成功!

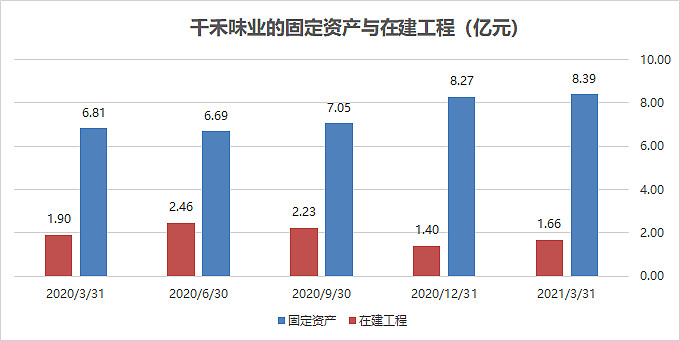

想到产能的问题,我又赶紧看了一下固定资产和在建工程的季度情况

按照千禾味业产能的释放需要180天(号称晒180天),2020年9月份有4000万的固定资产投入使用,2021年3月份产能释放;2020年有1.2亿的固定资产投入使用,也就是2021年6月份才可以产能释放,想到这里,我意识到为什么2020年第四季度和2021年一季度的营销费用减少,我猜想是为了等2021年6月的产能释放,否则客户嗷嗷待哺,但是产能跟不上。

分析完千禾味业的公司基本面,在回到大V对调味品这个行业的本质的判断:

1、(转)相比耐用消费品,快速重复的消费是快消品的优势,而其缺点在于行业进入门槛低、同质化严重。成功的快速消费品公司都有相似的成功路径:塑品牌、强渠道、控新品。调味品行业的盈利能力主要来自较高的利润率、较稳定的消费量增速以及较快的周转速度。调味品行业最大的壁垒首先是品牌;其次是调味品天生有口味依赖。千禾味业的品牌形象已经深入人心,从存货周转率来看,确实是货品畅销;

3、(转)国际经验表明:成熟的调味品公司均呈现出“单品类发展—多品类发展—资源优化整合发展”的三段式发展路径。第一阶段是集中单品经营阶段,表现为完善体系,业绩弹性偏小,市值表现尚可;第二阶段是多品类经营阶段,表现为量价齐升、业绩弹性增大、市值表现最佳;第三阶段是资源优化整合阶段,其具体表现为增速趋降、市值稳定增长。对国外的成熟调味品公司进行分析的规律是:识别调味品公司所处阶段,核心观察变量是毛利率、业绩弹性和负债率的可持续性以及趋势性的变化。从第一阶段向第二阶段转换的拐点是毛利率和业绩弹性的趋势性稳定地向上提升;判断第二阶段向第三阶段转换的拐点是负债率大幅趋势性上行,业绩增速明显趋缓。目前千禾味业还处于第一阶段向第二阶段转型,还处于单品爆款阶段,计划培育第二个爆款。

最后做个总结:

1、从存货周转率和应收账款周转率来看,千禾味业的铁三角战略非常成功:即0添加的产品战略 + to C的客户战略 + 互联网线上营销战略,通过0添加的产品定位战略让有机和0添加的产品形象深入人心,品牌心智占领客户端;

2、千禾味业营业收入的增速速度受限于产能的释放,2020年的营业收入增速低于30%,2021年一季度的营业收入增长速度33%,预计2021年全年营业收入可以超过30%的增长速度。长期看,产能扩张+渠道下沉+品类扩张,成长空间无忧。

以上的分析纯粹是个人臆想,是否能够实现全年30%以上的营收目标,时刻关注2021年二季度的营收增长情况,静待花开! $海天味业(SH603288)$ $贵州茅台(SH600519)$

抄送 @雪球征文 @麦子歌 @黄眉大王 @lj8899 @高山居士 @聚沙小财主 @股市小小菜 @神的左手 请大家拍砖!