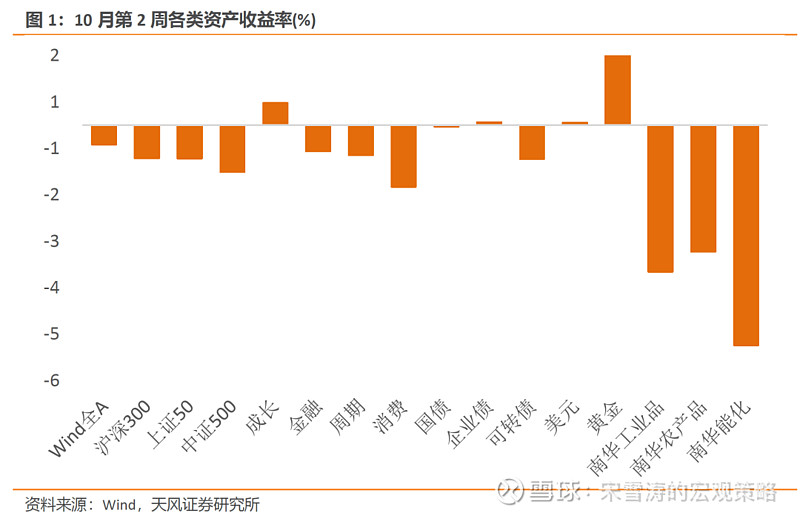

10月第2周,美股三大指数涨跌互现。Wind全A下跌0.42%,日均成交额上升至8052.47亿元。30个一级行业中有7个实现上涨,电子、汽车和医药表现相对靠前;建材、建筑和消费者服务表现靠后。信用债指数上涨0.06%,国债指数下降0.03%。

文:天风宏观宋雪涛/林彦

上期报告:风险定价 | 国庆期间海外“更高更远”的共识深化 - 10月W2(天风宏观林彦)

权益

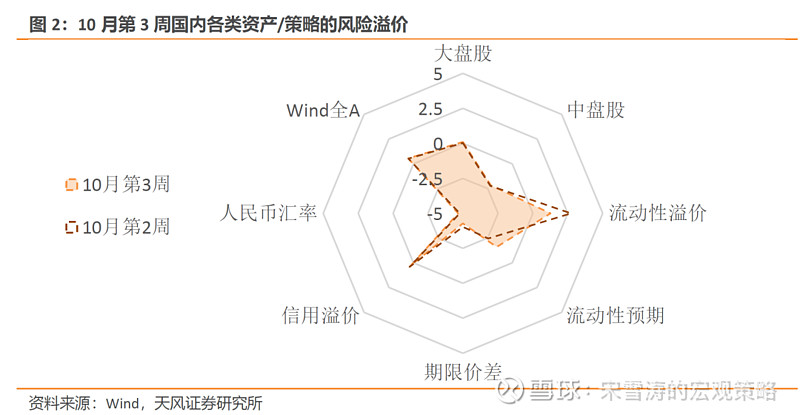

10月第2周,Wind全A的风险溢价处于略高于【中性】水平位置(中位数上0.2倍标准差56%分位)。沪深300、上证50和中盘股(中证500)的风险溢价分别上升至68%、51%和28%分位。金融、周期、成长、消费的风险溢价为49%、31%、68%、71%分位。

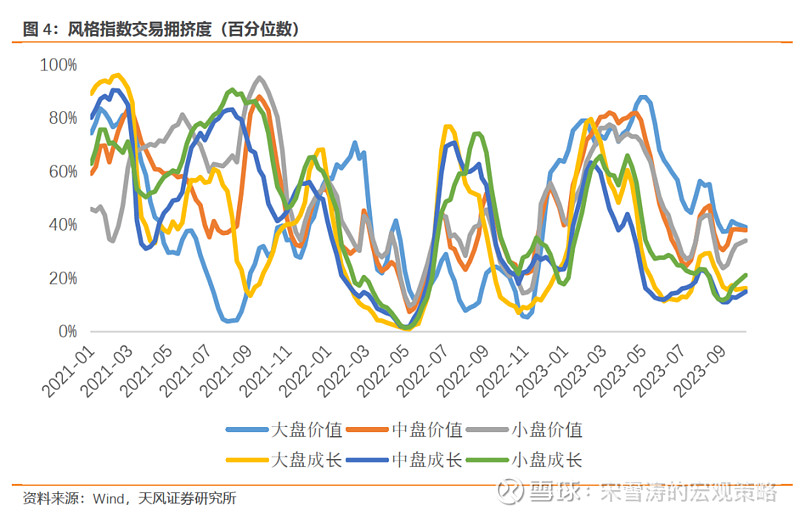

10月第2周,大盘股拥挤度较上周基本持平,中、小盘股拥挤度出现上升。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为39%、16%、38%、15%、34%、21%历史分位。

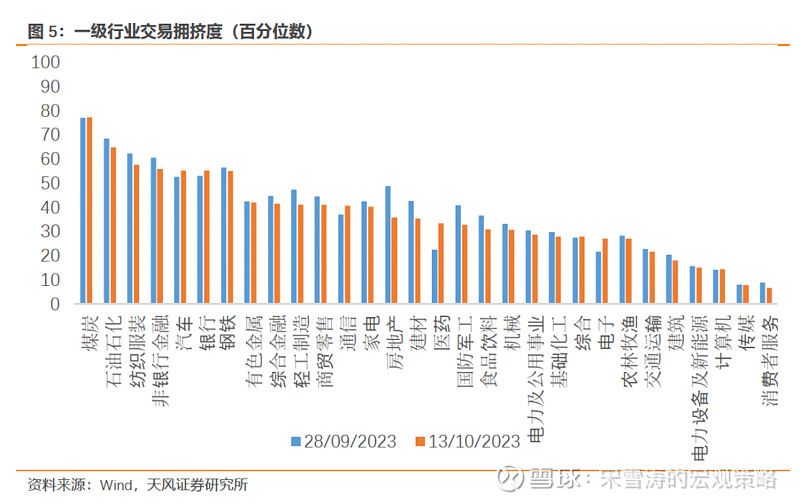

10月第2周,30个一级行业的平均拥挤度下降至36%分位。当前拥挤度最高的为煤炭、石油石化和纺织服装。传媒、消费者服务和计算机的拥挤度最低。

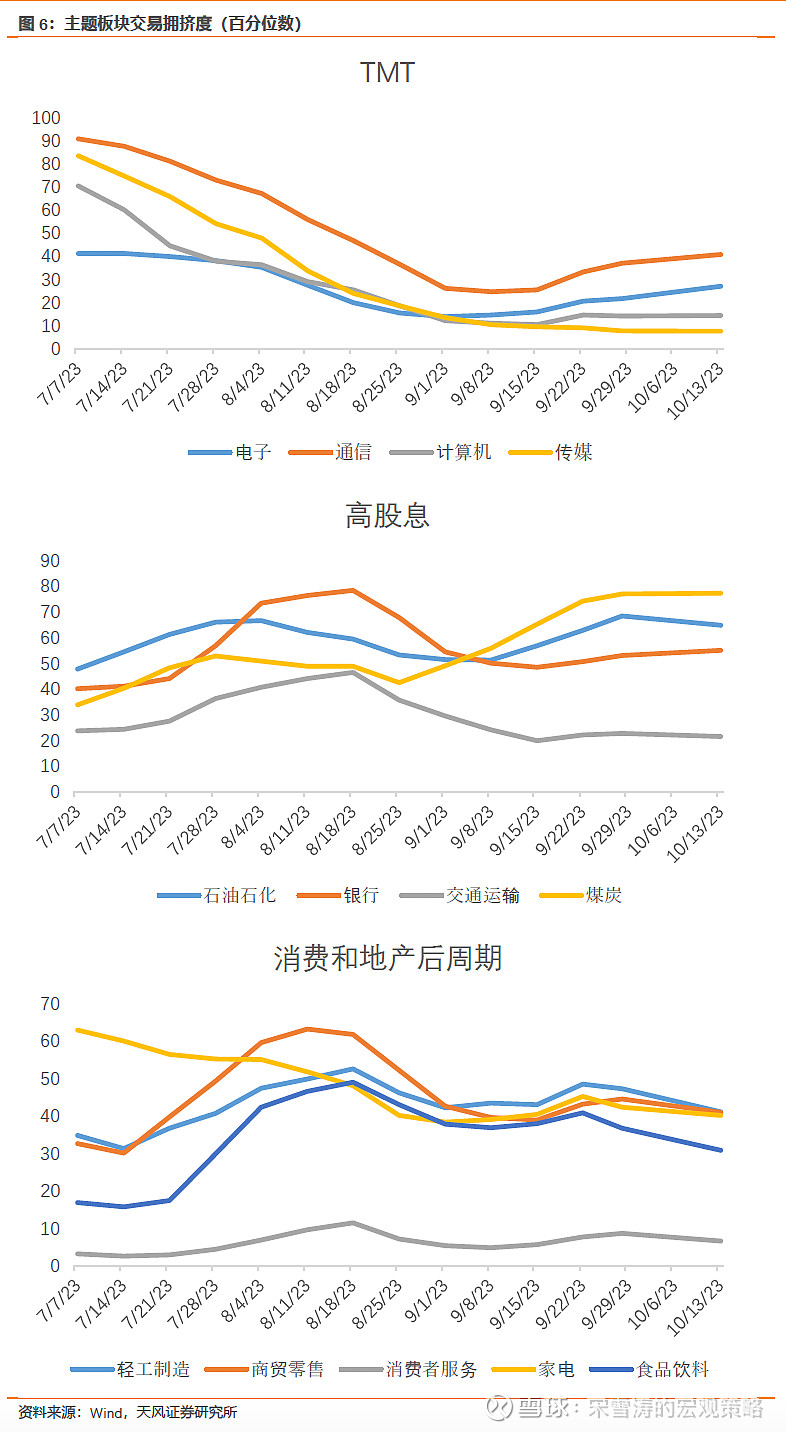

分板块来看,TMT行业除传媒外拥挤度持续上升。高股息行业拥挤度延续上周趋势,石油石化板块和银行板块拥挤度上升较快。消费板块和地产后周期板块整体呈下降趋势,家电板块和食品饮料板块拥挤度下降较快。

债券

10月第2周,流动性溢价下降至63%分位,目前偏紧。市场对未来流动性收紧的预期回升至偏宽松区间(34%分位),期限价差下降至7%分位;信用溢价下降至53%分位。

利率债的短期交易拥挤度下降至12%分位,信用债的短期交易拥挤度下降至19%分位,债券市场超卖明显,拥挤度瓦解的进程可能逐渐进入尾声。可转债的短期交易拥挤度回落至26%分位。

商品

能源品:10月第2周,布油反弹7.54%至90.8美元/桶。原油的交易拥挤度小幅下降至81%分位。美国石油总储备上升0.39%,其中战略储备几乎维持不变。

基本金属:10月第2周,金属价格普遍下跌。铜价下跌1.10%,沪铝下跌2.82%,沪镍下跌0.72%。铜金比与铜油比都已下降至过去10年的较低位置,性价比吸引力逐渐累积。

贵金属:伦敦金现货价格下跌了5.45%。COMEX黄金的非商业持仓拥挤度下降至6%分位。现货黄金ETF周均持仓量下降0.44%,黄金的短期交易拥挤度上升至44%。

汇率

10月第2周,美元指数上升0.54%,收于106.68。在岸美元流动性溢价上升至41%分位,离岸美元流动性溢价下降至72%分位。

离岸人民币汇率维持7.304,中美实际利差的历史分位数仍低于中性,人民币赔率目前没有明显吸引力。

海外

10月第2周,10Y美债名义利率下降15bps至4.63%,10Y美债实际利率下降18bps至2.29%,10年期盈亏平衡通胀预期小幅上升至2.34%。美国10年-2年期限利差倒挂幅度走扩11bps至41bps。

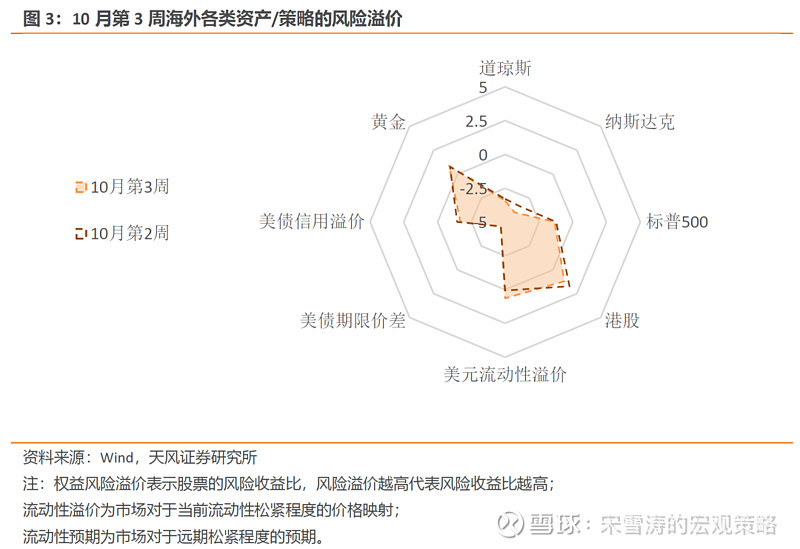

10月第2周,美股三大指数涨跌互现。道琼斯和标普500分别上升0.79%和0.45%,纳斯达克下降0.18%。标普500的风险溢价小幅维持在37%分位,纳斯达克和道琼斯的风险溢价分别下降至10%和16%分位。美国投机级信用溢价和投资级信用溢价分别上升至33%和34%分位。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

团队介绍

宋雪涛 |宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。

向静姝 | 研究员

曾任职于英仕曼投资旗下核心量化对冲基金AHL。伦敦商学院硕士。主要负责美国经济、全球央行和美股美债研究。

林 彦 | 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

张 伟 | 研究员

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。

孙永乐 | 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。