$隆基股份(SH601012)$ $中环股份(SZ002129)$

光伏产业发展前景毋庸置疑,是“双碳”计划的最大受益行业。但好话这里就不多说了。

如此高景气的赛道,却由于参与者众多,进入门槛不高,是一个技术路线多以及技术迭代十分迅速的产业,在这条前景广阔却又竞争充分的赛道上,倒下的英雄不计其数:

赛维从最大全球出货量到破产重组只用了两年;

尚德从盛极转衰只需要一份长单;

汉能李老板首富位置还没坐热就跌落神坛。

想当年,他们都如此的风光,但一切都很突然也很自然,来匆匆去也匆匆,而这,就是这个行业的宿命。

行业龙头不敢高枕无忧,只要他们有一天走错了技术路线,从天堂到地狱只是一瞬间;后面的一众跟随者也不会甘心只做陪跑者,一旦抓住机会也可以立刻翻身迅速上位,在这样一个资金集中、技术日新月异的领域,谁都不敢说能笑到最后。

光伏产品本质上是追求发电效率和降低成本,但由于技术门槛不高的原因,一旦验证了某条技术路线后,所有玩家都容易一窝蜂杀入,造成恶性竞争,大打价格战,直至新技术再次迭代,以产能过剩结束厮杀。

造成这种“过山车”的罪归祸首就是——产品同质化。

引入段永平的一句话:

——没有差异化产品的商业模式不是好模式,投资要尽可能避开这类公司,比如航空公司、比如光伏等

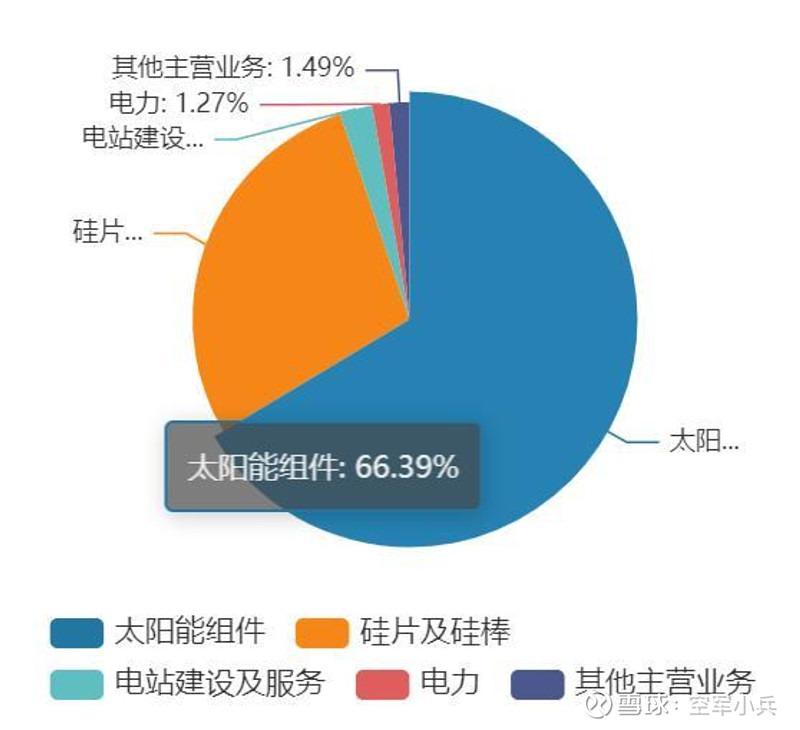

说完行业再说行业龙头——隆基股份,隆基走的是单晶硅路线,业务涵盖硅片,电池片,光伏组件等一体化产品线,其中硅片和光伏组件占公司总营收的90%以上,研究隆基可简化为研究硅片和光伏组件即可。

硅片:硅片业务最大的风险在于重定义硅片尺寸标准,目前隆基产能体现在166mm,对于210mm尚未布局,而中环已不断在累积210mm工艺,在扩产规划中,210硅片产能将超过100GW,后面210mm大概率会成为行业标准,这早已是共识,那么隆基166的65GW规划产能就可能要成为沉默资产,预计是400亿+的固定资产,由此大规模的资产要成为沉默成本,对隆基来说无异于灭顶之灾。

光伏组件:目前组件环节是竞争异常激烈的一个环节,本身的技术含量相比硅片和电池片更低,就是电池片封装的过程,门槛很低,那么隆基的优势在哪里呢?目前并没有看到,包括叠瓦技术等,隆基也不拥有相关专利,而去年推出的拼片技术,也已经不再提起,没有核心技术的支撑,光靠价格战,隆基不一定比竞品更有优势。

未来的风险

中游硅片厂商为了应对风险、抢占市场份额,纷纷扩产囤货。由于硅料的生产周期长达18个月,是硅片生产周期的3倍,导致硅料市场呈现供不应求的状态,价格飞涨。而硅片降价也是不可避免,毕竟产能大幅增加,而市场需求并没有显著增加。在硅料涨价的背景下,硅片的价格却不断下降,这会导致毛利率大幅下降。

晶硅产业链工艺复杂,成本大幅度降低的可能不大。原材料成本波动幅度较大,近年来国际市场上的多晶硅接连上演过山车的行情。硅产业是一个高污染、高耗能的产业,存在政策调整风险。

钙钛矿作为下一代最被看好的光伏电池技术之一,属于薄膜电池技术的一种,国内纤纳光电、协鑫光电,国外企业牛津光伏等都有相关产线建设。这一高效技术的发展对光伏行业带来的影响极有可能是颠覆性的,隆基现在超大规模的投资,很可能还没开始产生收益,就面临着被颠覆。

。。。

总之,隆基要想保持龙头地位,每一步都要走的如屡薄冰,不仅自己不能错,同时还得赌对手在犯错,相比茅台的躺赚,隆基赚钱太辛苦。钱不好赚的,投资也难,中长线者建议谨慎进入,如果真不想错过光伏的黄金十年,可选择ETF。