一家之言,分享个人的粗浅见解,希望能与股友们多交流。

中环的年报宣传片透露出以下信息:

图1,写有工程师文化字样的机器上摆放着造型各异的“环环”,推测这是中环新推出来的公司盲盒,映射出中环在传媒方向发力,以后能更多的向市场发声解读自身发展。

图2,企业整体的业绩情况,全部指标都是高增长,并且2022年各项数据基本是超了前面几年的总和。

图3,这图应该是中环的产业布局,美国也涵盖其中,中环的美国公司指日可待

图4,讲研发费用和专利数量,两侧的屏幕跟之前媒体报道里面的集控室非常相似。

图5,除了定价权外,中环这次同时强调了定义权和定标权,推测今年N型硅片方面要有大动作

图6,光伏单晶总产能140GW,同比增长59%

图7,光伏硅片出货量68GW,同比增长30%。按照这个增长幅度,加上90%产能覆盖210、中环扩产、叠加今年210硅片的需求情况,推测中环今年的策略是稳定价格+强供应抢占210市占率

图8,新能源光伏材料营业收入509亿,同比增长60.1%,光伏电池组件营业收入108.4亿,同比增长77.2%。中环把这两组数据放在一起能看出来,晶体晶片和组件的营收增长都很大,组件增速更快一些,在210和N型硅片龙头地位确定的情况下,推测今年中环会发力组件业务,给市场提供新的故事和业绩增长极

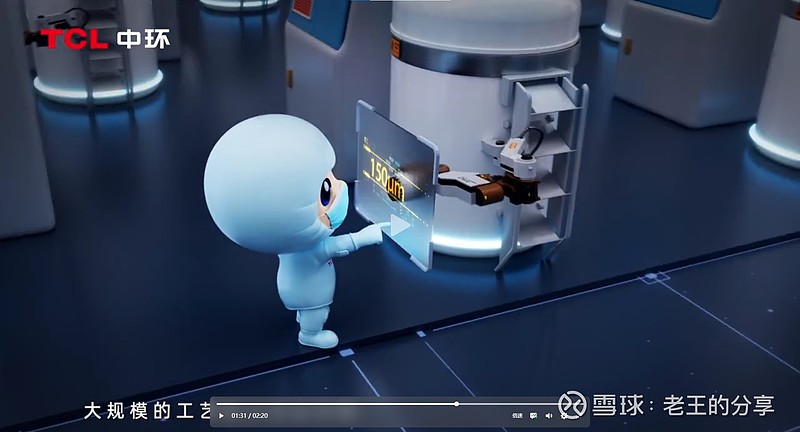

图9,白色中环小工人戳屏幕,150μm显示的是2022年初的硅片厚度

图10,蓝色中环小工人戳屏幕,110μm指的是2023年初的硅片厚度,也就是说中环硅片这一年降低了40μm,在2023年这个数字变化是最大的,由130降到110,这是一个很大的百分比,带来的出片数量的增加要关注,同时也带来每W成本的变化

图11,对比的是中环单炉月产和行业领先情况,能看出来单炉月产中环是领先25%-30%的,目前行业水平一个单晶炉每个月能产出4.7吨左右,推测中环的数据是6.1吨左右

图12,这个场景蛮科幻,最右边两行字,新建工厂将实现气、液零排放。这个侧面佐证前面说的美国工厂会有大进度

图13,讲了一点能耗降低,也是降成本

图14,这个场景有意思了,跟以前的年报长图不同的是,视频的最终落脚点没在黑灯工厂,来了组件这里,呼应前面组件77%的业绩增幅,今年电池、组件业务势必发力

图15,叠瓦组件通过发过碳足迹认证,关于销售全球化,想想Maxeon公司$TCL中环(SZ002129)$ $隆基绿能(SH601012)$ $欧晶科技(SZ001269)$