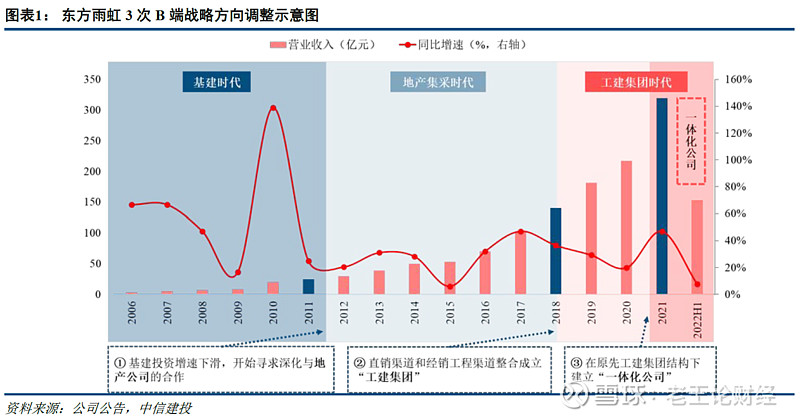

东方雨虹作为我国防水行业龙头,在过去行业发展的关键节点,能够抓住机遇,及时调整战略方向。从最早的基建专业户,到地产集采业务腾飞,再到工建集团整合工程端直销、经销渠道,公司抓住了每一次行业变革的关键时点,针对性地调整战略方向,从而实现了业绩的持续高速增长。面对当前此轮变革,公司重点布局各省(直辖市、自治区)一体化公司,发力非房市场,寻找业绩增长新动力。

基建时代:合作央企建筑公司,基建投资助力公司高速增长。2011年之前,国内基础建设投资增速保持高速增长。公司把握机遇,中标多项国家重点项目的防水材料供应。这一阶段内公司防水卷材与工程施工业务营收增速与基建投资增速高度协同(由于项目周期存在,往往有1-2年左右的时滞),保持高速增长态势。

地产时代:战略转型地产集采,迎接地产白银时代。2011年,全国高铁投资因甬温线事故急踩刹车,当年全投资增速出现大幅下滑,基建端需求增长乏力,公司2012Q1营收也相应出现下滑。公司把握地产集中度提升的趋势,迅速调整方向,加大向头部房企的营销力度。2015-2019年,国内地产进入新一轮扩张期,叠加地产集采战略落地,房地产业务端需求迅速增长。同一时期公司把握新趋势,转型地产集采业务,迎来又一轮高速增长期。公司营业总收入从2015年的53.04亿元增长至2019年的181.54亿元,4年CAGR 36.02%

工程建材集团时代:渠道协同,填补市场空白。2018年之前,公司To B业务主要由直营公司和工程渠道事业部进行开展。其中,直营公司负责七大核心城市市场的直营业务,全国市场的铁路、城轨、外加剂等专业细分业务以及大型房地产公司和企业集团的集采业务;工程渠道事业部布局在2、3、4线城市,主要负责铺设全国核心城市以外的经销商网络,不开展直销业务。一线城市的经销渠道和非一线城市的直销业务产生了较大的市场空白。同时,产品端方面,公司防水材料与非防水材料的工程端销售渠道和团队各自独立,无法发挥防水主业所积累的客户资源和渠道协同等核心优势。

2018年,公司将工程渠道事业部与直营公司融合成立了工程建材集团,下设北方区、华东区和华南区三个销售大区。采取“合伙人进城,直销下乡”的渠道变革,在一线城市开放合伙人渠道,并允许直营公司开发2、3、4线城市中合伙人无法进行的项目,打破了因区域划分而导致的壁垒,实现对各地各项目的全覆盖。同时,工程建设集团将公司不同业务产品(防水、保温、砂浆以及建筑涂料等)统一进行销售,依托防水所积累的客户资源以及渠道协同性,在品类扩张的情况下,单一客户采购除防水材料以外的其他产品,进而实现更高的客单价。

一体化公司时代:差异化资源分配助力网格化布局,子公司数量开始裂变。2020年Q4后,公司开始进行新一轮渠道变革,在原工建集团三个销售大区组织架构下,在全国各省份(含直辖市、自治区)成立“一体化公司”,并逐渐对各一体化公司进行裂变,在30多个一体化公司的基础上裂变至地级市,成立区域级一体化公司(区域公司)。同时,在大区下成立集采事业部,负责原大区的地产集采业务。在工建集团下设工业建筑,海外,高铁,外加剂,新材料等以重点领域或产品为核心的事业部,积极发展铁路、轨交、公路等各级政府重点项目。各区域公司专注于本地市场,进行属地化经营+区域考核,以直销&发展当地工渠合伙人的方式拓展该区域的小B渠道(以非房业务为主),以解决各地资源分配不均从而发展乏力的问题。

至此,公司B端的销售架构完成新一轮变革。各区域一体化公司与大区下设的集采事业部共同组成三个销售大区(北方、华东和华南区),各一体化公司将地产集采业务剥离出来交给各个大区的集采事业部进行,从而专注于本省的非房业务。同时,工建集团直接管辖部分垂直细分领域,例如工业建筑公司、能源事业部、外加剂事业部、高铁事业部和轨道交通事业部等。公司通过一体化公司的模式占据空白市场份额的同时,助力各省非房业务发展。

马上要开会了,老王在这里留个预告:晚上给大家整理整理地产下行周期,雨虹的发展逻辑。$东方雨虹(SZ002271)$ $科顺股份(SZ300737)$ $三棵树(SH603737)$