外资突然转向,看多并做多中国市场!

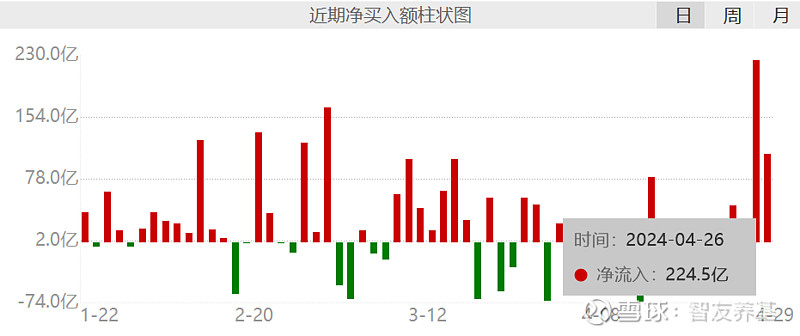

上周五(4.27)北向单日净买入224亿,创历史单日新高,昨天继续大举扫货108亿。

参考历史,北向单日净流入超百亿,A股会有不错收益。

但问题是,悲观了大半年的外资,为什么突然转向?

可能为了避险,国际资金规避美、日、印市场的风险。

东吴首席经济学家陈李认为,部分亚洲资金降低了美国、日本和印度的配置,增加了中国的配置。

降低美国市场仓位的原因有两点:

一是AI开始熄火,市场预期过高,巨头业绩只有超预期才能满足市场要求。

二是二次通胀确认,联储降息预期不断推迟,美国经济出现边际放缓。

而减少日本和印度,主要因为市场估值偏高,大宗商品价格上涨可能会损害其制造业利润,货币贬值幅度较大。

相比之下,中国经济出现企稳迹象,GDP增速超预期,汇率相对坚挺,核心资产估值便宜,是分散风险的可选项。

外资投行也上调了中国的经济预测。

高盛、花旗分别发布报告,上调对中国2024年全年GDP增速预测。

其中,高盛从4.8%上调至5.0%,花旗从4.6%上调至5.0%。

摩根士丹利最近也宣布,上调中国今年经济增长预期0.6个百分点,认为中国经济全年有望实现较强增长。

外资是回来了,问题是,这是可以持续的,还是短期一阵风?

从外资的性质来看,可能还要边走边看。

从类型来说,外资长线的配置型,和短线的交易型。

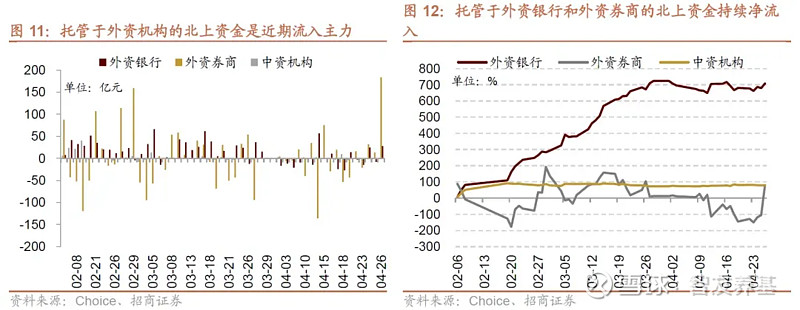

一般通过托管机构来区分,托管在外资银行的,是长线资金;托管在外资券商的,是短线资金。

前者主要是各个地方的主权基金,养老金,注重长期持有,长期投资,很少来回折腾;而交易型恰好相反,经常来回折腾,搞短线买卖。

而这轮爆买的外资,主要是短线的交易型。

如果拉长时间来看,2月6日-3月中旬,A股强势反弹期间,托管于外资银行的北上资金,也就是长线资金,净买入规模达700多亿。

但这些长线资金,近期没有出现明显净买入。

这表明,最近这波热潮,更多可能以短期的交易型资金为主。

即使有部分长线资金回流,可能也更多是为规避日央行加息和美股波动的对冲,所以这轮外资能否持续流入,还比较难判断。

就事论事,北向资金大举杀入,对市场情绪依然有利。

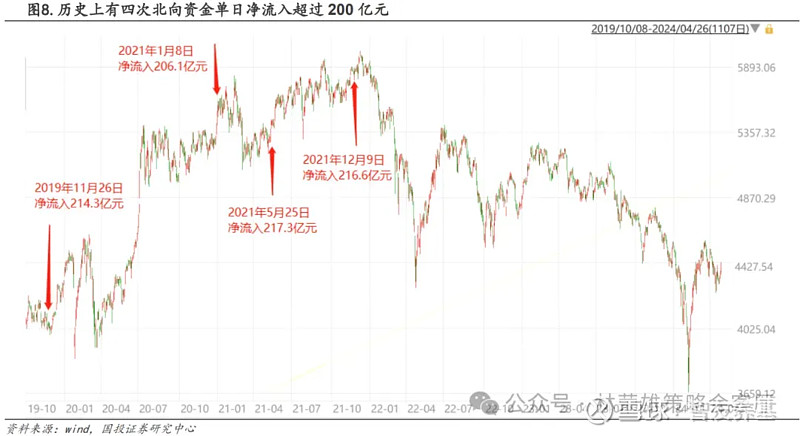

从历史来看,北向资金单日净买入超过200亿,只发生过5次,前4次爆买之后,后市涨跌各半。

2019年11月和2021年5月发生在一轮上涨行情的起点,而2021年1月和2021年12月发生在上涨行情的尾声。

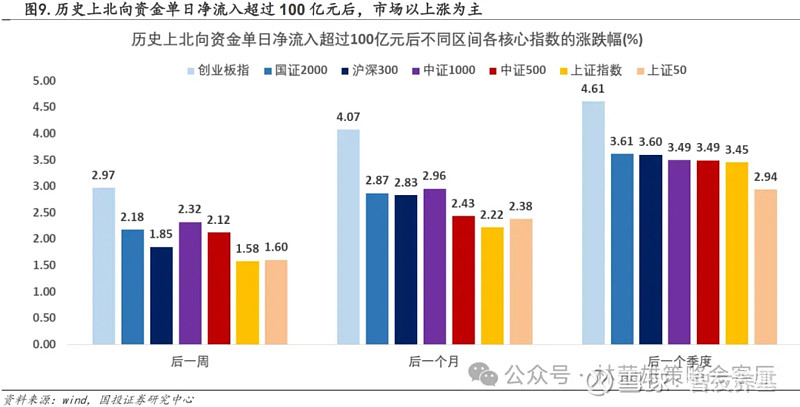

从单日流入超过100亿元的行情来看,在大幅流入后的一周、一个月和一个季度,各指数平均收益均为正收益,且呈现出创业板指领涨,大小盘风格齐涨的特征。

整体而言,北向资金在当前市场处于低位震荡的环境下大幅流入,对于市场的持续上涨大概率会有正面推动作用。

但如果长钱迟迟未到,反弹的延续性堪忧。