来源:港股那点事 作者:

最近最热的肯定是深港通,有约100多只新增的股票进入了A股投资者的视野。但是这并不代表进入深港通的就是好公司,也并不代表没有进入深港通的就不是好股票。

在恒生小型指数股里面,有些公司质地不错,但是还差点就能进入深港通。所以无论从公司自身的希望,还是投资者的角度,都希望公司未来能够进入深港通。

进入深港通的标准是上一个考察期的月末平均市值要超过50亿,一般来说,恒生小型指数半年调整一次,上一次调整是8月,那么下一次可能就在2-3月份,然后再追溯过去12个月的月末均值。在这样的计算方法下,有些公司还是比较有可能新进入深港通的。

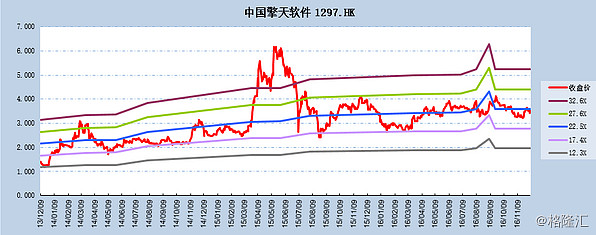

比如,有只股票叫中国擎天软件(1297.HK)。目前市值约43亿,过去一年股价都非常稳定,稳定在3.5元左右。而公司的成长性,从股价多少也能看出一点,长期走在一个向上的通道中。

>>>> 公司介绍

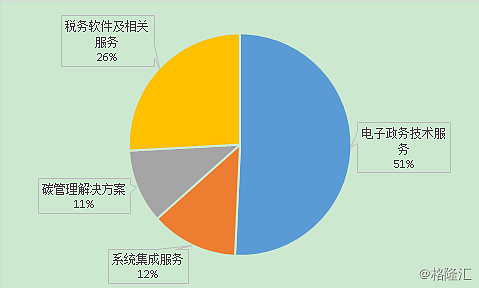

擎天软件是一家软件公司,1999年成立,2013年香港上市。公司专注于高附加值的应用软件服务,电子政务、税务信息化、低碳信息化及系统集成四箭齐发。

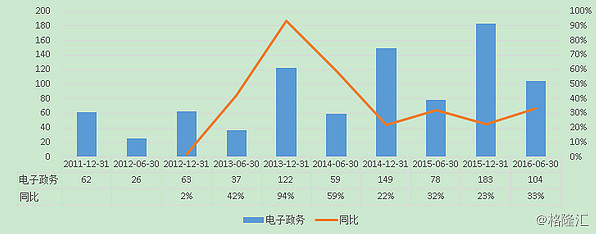

从今年中报的结构去看,公司收入的大头是电子政务技术服务,最近几年都保持了20%多的增速。利润率近年来呈缓慢下降,现在约50%多,这是由于公司积极加大研发投入,将产品线延伸至移动端及大数据分析平台等创新领域。收入的长期稳定增长其实反应了擎天的技术水平,否则也不可能实现长期增长的。

目前我国各级政务部门信息化进程不断推进,工信部也下发了很多文件要促进电子政务的发展,各级地方ZF现在动力也比较强。根据一些机构的预测,全国电子政务市场规模持未来可以保持续稳健增长,长期年增长率均保持在15%以上的水平,预计2016年将达 2569 亿,市场空间比较可观。同时擎天因为在江苏省起家,所以江苏省是大本营,电子政务的50%收入来自江苏省。另外擎天比较喜欢在细分市场做到龙头,然后再拓展下一个细分市场,这样的发展策略比什么都想要会好很多。电子政务里面,比如全国法律援助平台,擎天占据高达95%的市场份额,国家级法律援助系统均由擎天担当设计。

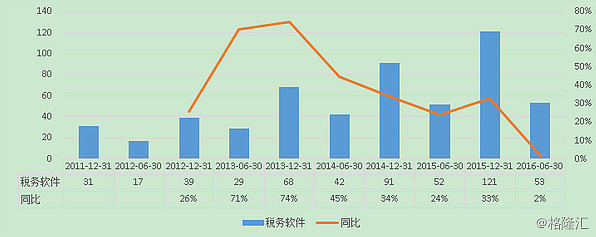

公司的第二大块收入来源是税务软件及相关服务,擎天拥有长达15年的出口退税软件研发经验,公司在江苏省几乎是处于垄断的地位,市场占有率接近100%。这块业务在过去几年的收入增速也非常快,基本保持在30%以上,利润率也非常高,维持在90%左右。中报收入的下降主要因为营改增和经济疲软导致的。不过总体来说,这块未来前景还是不错的。管理层全年给出的指引是15%-20%。

一个是5月份,公司和航天信息签订战略合作协议,双反将在全国范围内共同推广出口退税系列软件产品,服务及培训业务,共同建设出口退税企业的增值税电子发票应用与管理平台等。

航天信息在税务信息化市场的地位举足轻重,在全国增值税发票管理系统市场占有 75%以上的份额,并已建立覆盖全国的销售渠道和服务体系,共有近 40 家省级服务单位、超 200 家地市级服务单位及超 400 家基层服务网点,积累了千万级的优质企业客户资源。

第二个是离境退税地区的继续扩大。 为促进我国入境旅游发展及中国特色商品出口,财政部于2015年1月发布《 境外旅客购物离境退税管理办法》, 在海南试点政策的基础上,将境外旅客购物离境退税政策的实施范围扩大至全国符合条件的地区,共计八省四市, 大多为旅游业发达的省市。离境退税政策在全国范围内的推行,催生对擎天离境退税管理系统的旺盛需求。擎天上半年已为广东省,安徽省、辽宁省、江苏省、陕西省及青岛市提供境外旅客购物离境退税系统。

公司第三块业务是碳管理。

近年来公司碳排放管理业务收入增速逐渐维稳, 利润率水平在62%左右。碳管理分部收入由前期的高速增长逐渐转为中高速增长,2015年收入增速为30%,随着相关政策在地方及企业的逐步落实, 后续营收增长有待喷发。 擎天主要建设国家级、省级、城市及不同管理部门使用的碳直报、碳管理、数据库等系统,为全国碳交易及碳峰值计算提供数据支撑。

我国其实一直对碳排放非常重视,我国于2015年6月向联合国提交气候变化国家自主贡献文件,承诺中国 2030 年左右达到碳排放峰值,并争取尽早达峰。 单位国内生产总值碳排放较 2005 年已下降60-65%。为控制碳排放,中国早在2011年便在北京、上海、天津、重庆、湖北、广东和深圳等七个省市开展碳排放交易试点, 并于2015年底明确在2017年开展全国碳交易。首阶段将覆盖31个省市区内六个工业部门,超过一万家企业,牵涉每年约40-45亿吨的碳排放,占全国碳排放量的近 50%,这将会成为全球最大碳交易市场。

当前的重中之重是制定出碳配额分配方案。为了准备碳交易,各地方ZF必须尽快摸清区内的碳家底,再决定如何分配碳排放配额,这就催生了对擎天碳直报平台的需求,可为国家碳交易注册登记系统配额分配提供数据基础。

>>>> 阿里的大腿

阿里一直是公司的战略股东,早在公司上市之前,阿里就已经入股的擎天软件,目前阿里约持有公司14%的股份。所以擎天一直和阿里有着各种各样的合作。

比如11月,公司发布公告,公告了与阿里云,蚂蚁金服及镇江市人民ZF签订了战略合作协议。根据合作协议,共同推进低碳和生态城市建设,工业行业大数据及新型智慧城市建设。阿里将会输出云计算,大数据,物联网等领域的经验与技术优势,结合擎天在低碳领域的研发能力共同推进镇江市的低碳和生态城市建设,及工业行业大数据应用。

阿里就不用过多介绍,相信公司和阿里的关系会给公司带来很多新的业务点,对提高公司竞争力也非常有帮助,保持公司持久稳定的增长。

>>>> 估值

公司最近5年的复合增长率保持在20%以上,利润率保持稳定,经营性现金流也非常好。应收由于客户主要是地方ZF,所以应收周期较长,但没有坏账,总体上财务上非常健康。公司目前估值20倍,在港股历史中估值比较合理。但是随着深港通中可比公司中国软件国际(0354.HK)等,在深港通开通之后存在明显的上涨,相信未来港股软件股存在估值整体向上的可能。那么基本面非常扎实的擎天软件也是可以受益的。

进入11月,公司老板也是多次增持,表示了对自家公司的信心。