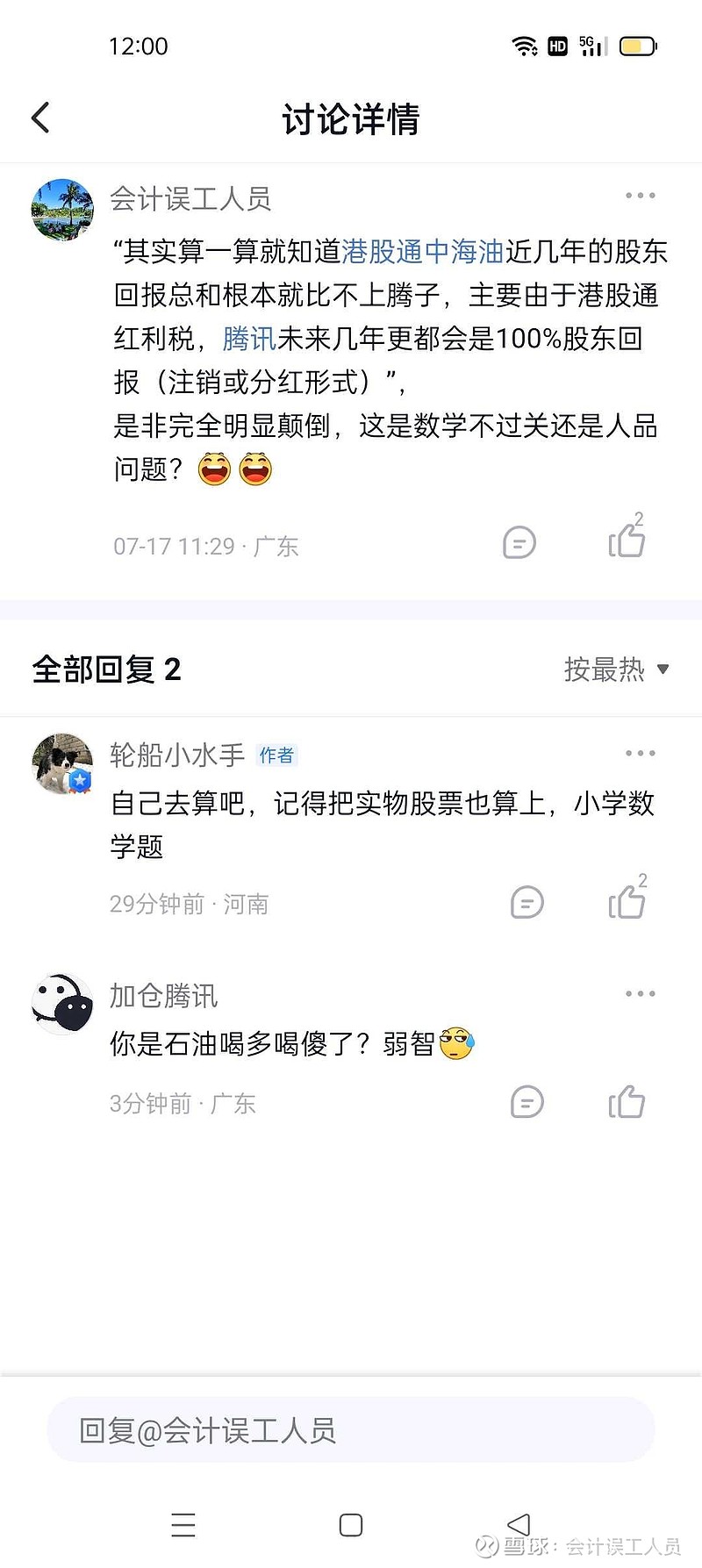

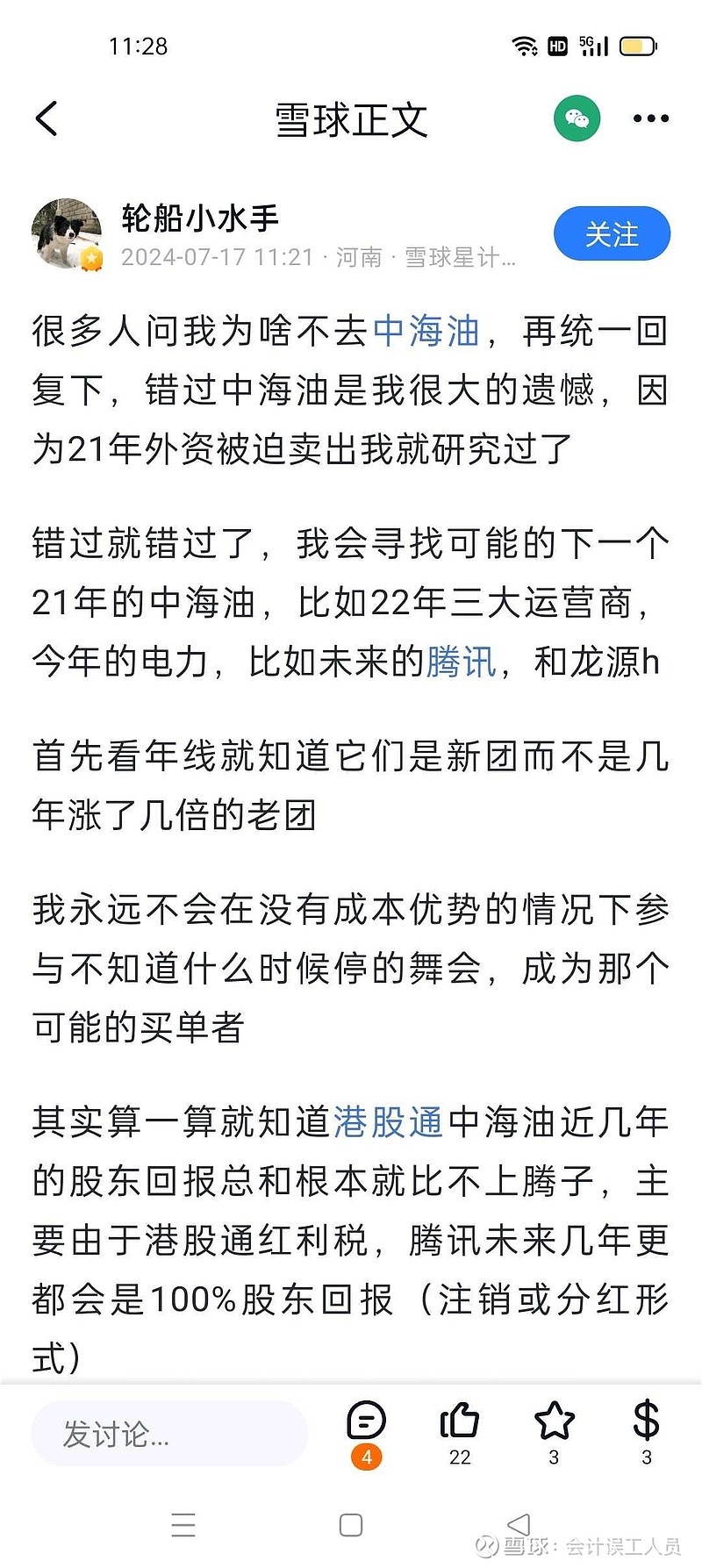

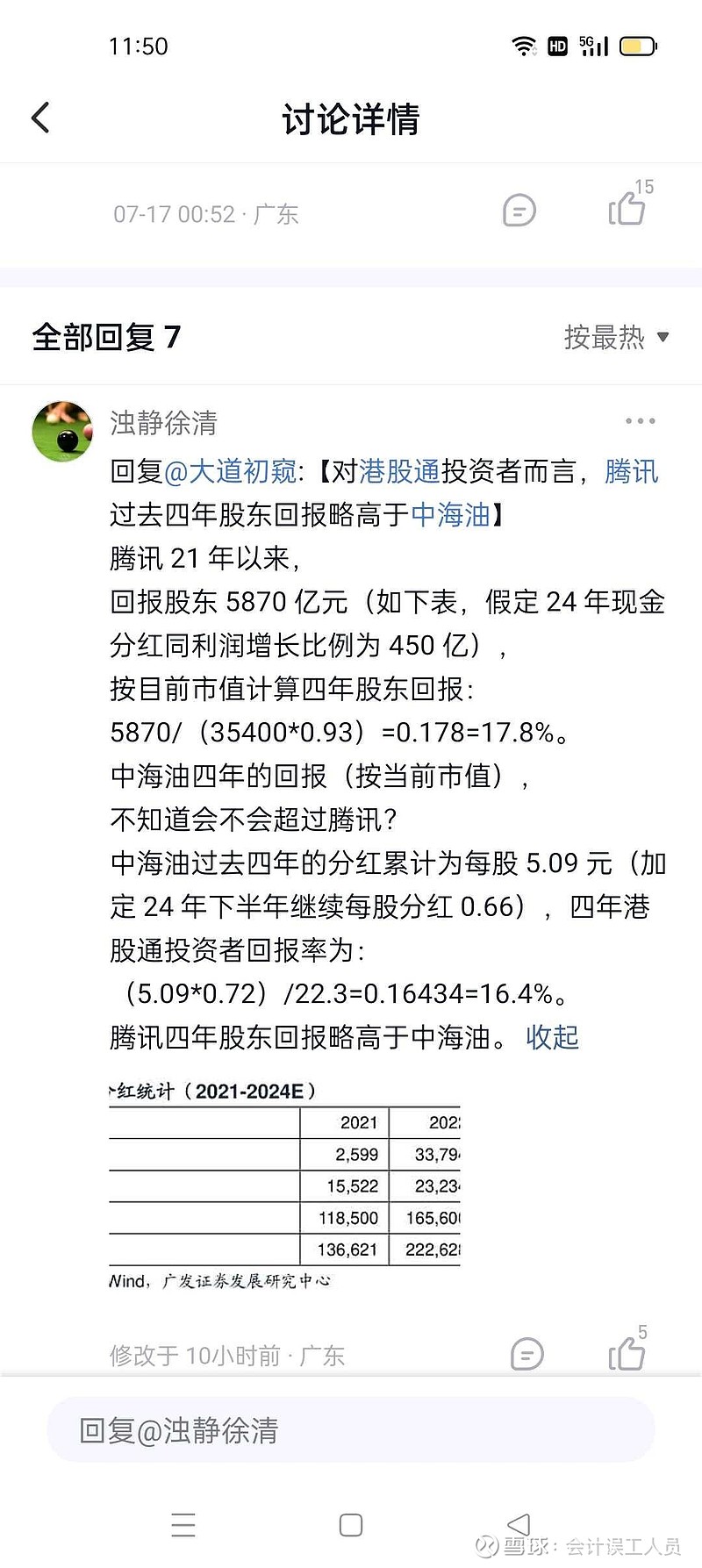

看到两个有意思的大V分析,@浊静徐清 和@轮船小水手 都认为腾讯的股息和回购的股东回报率超越了同时期2021-2024的中海油H,但实际上我觉得这是不用计算都能感知300斤胖子和90斤瘦子的区别,当然他们分析的结论是瘦子更重![]()

![]()

A.按他们贴的数据计算腾讯的股息和回购的内在回报率

A1.股票分红等于送股等于0的额外收益

A2.2021-2023年三年现金分红718亿港元,还要扣税10%-20%

A3.2021-2024预计回购总额1858亿港元

四年预计回报2432-2500亿港元相对于大概过去至今平均大概3.54万亿的市值6.8-7.0%左右,三年半前2020年末股价508港元更高太多,那时开始算回报率更低太多可能低于6.0%,

其实相对高估值就决定了股息和回购的回报率不可能太高,这是不用计算都可以察觉的事。

B.中海油的四年股息回报率60.3%-77%之外送业绩比前几年的历史最高利润翻倍和股价大涨3倍

2021-2023年股息4.18港元;

2024年股息下限(1588/476)/0.93*44%=1.58

2024年股息客观(1588/476)/0.93*54%=1.94

中海油四年累积股息5.76-6.12港元之间,

三年半前的2020年末海油股价7.18港元,税前的股息回报率5.76/7.18-6.12/7.18=81%-86%之间,

按港股扣10%的税后的股息收益率=72.8%-77%,

如果按大陆的港户通账户4年的扣税后的股息回报率=58.2%-61.9%之间

有人说不公平你怎么拿的到最低价呢?好我们更换中海油4年的股息回报率计算参数:

2020年末股价7.18港元,2021年末8.03港元,2022年末股价9.98,2023年末股价13.00,中海油过去过去四年年末股价平均9.547港元,相对于期间累积的股息5.76-6.12港元的税前股息预期60.3%-64.1%

C.股息和回购之外的业绩和股价变动

不要觉得股息佬要的只是股息,可持续的高股息率只是股息佬的最低保障要求,中海油净利润变化:2021年历史新高703亿,2022年再次历史新高1417亿,2023年1238亿,2024年预计1588亿,股价从3.5年前的7.18变成目前的21港元,拿了高股息60-77%之外股价还三倍。

而同期腾讯的2021-2023业绩分别是2248亿,1882亿,和1152亿,股价也从前复权的725下降到了今天的373港元。

D.对比2024年内在回报率:

中海油2024年预计股息率按44%-54%的派现率和1588亿利润计算,每股股息1.58-1.94,税前股息率按今天股价21港元计算7.5%-9.2%之间

腾讯2024年预计回购1000亿港元,按今天371股价34800亿市值计算内在回报率2.87%

E.未来几年

未来几年中海油继续7%左右的年化增长,即使油价63美元美国西方石油亏损时中海油2025年也有1300亿以上,然后再次随产量上升把业绩拉高新台阶,依然更低估更高内在回报率,更不用说如果中等油价70-80美元。而且派现率预期大幅度提升已经到了条件。

东财的F10的研报:

1.国信互联网2024-07-14: 维持盈利预期,预计2024-2026年公司调整后净利润分别为2024/2299/2579亿元。

2.申万2026-06-28:预计24-26年Non-IFRS归母净利润2025/2293/2589亿元人民币

3.信达2024-06-21: 24-26年归母净利润为2080/2443/2697亿元

4.东兴证券2024-06-19日: 2024-2026年公司归母净利润分别为1716亿元,1889亿元和2097亿元,

5.天风证券2024-05-27:2024-2026年预测Non-IFRS归母净利润至2047亿元、2356亿元、2648亿元

按目前34800亿,即使几年后按今天市值,谁的估值高?谁的内在收益率高?

当然@轮船小水手 说计算股息和回购的回报率腾讯超中海油是“小学数学题”,@加仓腾讯 的评论更狂说“弱智”![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") 好吧,我过去4.5年截止今天21港元的海油股价计算利润大概是最高本金的5.5倍,只是过去几年的躺赢大时代“高智商”赚了多少?还是,这几年究竟弱智是谁?

好吧,我过去4.5年截止今天21港元的海油股价计算利润大概是最高本金的5.5倍,只是过去几年的躺赢大时代“高智商”赚了多少?还是,这几年究竟弱智是谁?