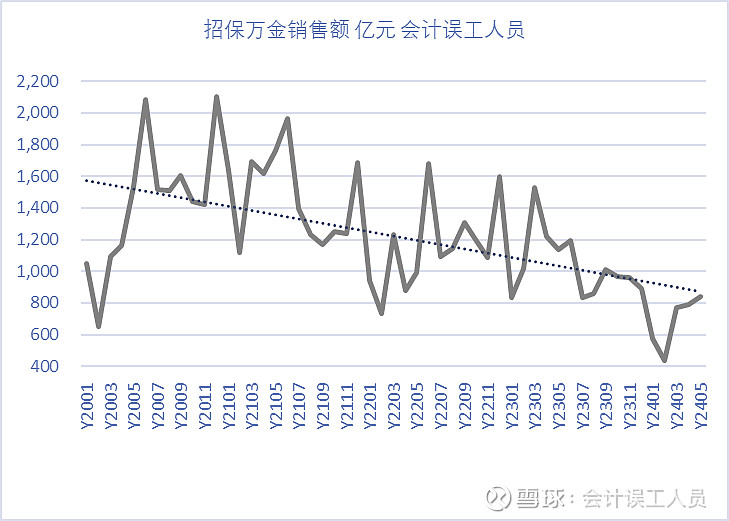

每月公布的销售额:招保万金的合计金额曲线,这是预售数据?往往跟年报的数据有时间性差异,根据预售数据2020-2021年是峰值。

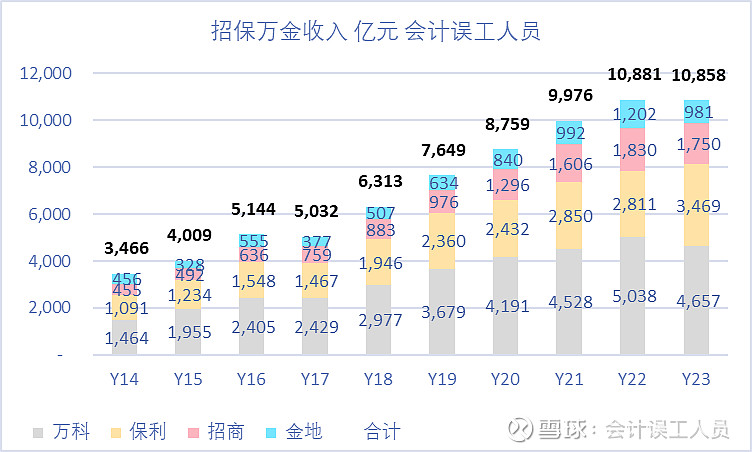

这是招保万金的财报数据:根据财报数据2022-2023年是目前的峰值。

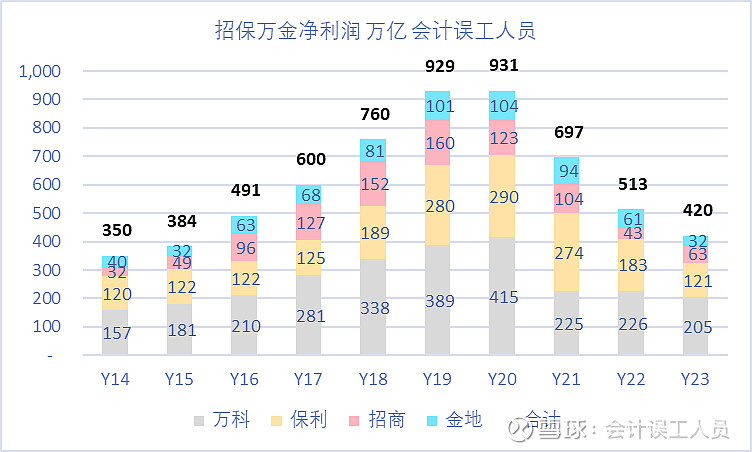

这是招保万金的财报数据:根据财报数据2020峰值净利润931亿,然后连续下跌了三年,2021-2023年利润分别是697亿,513亿,420亿。

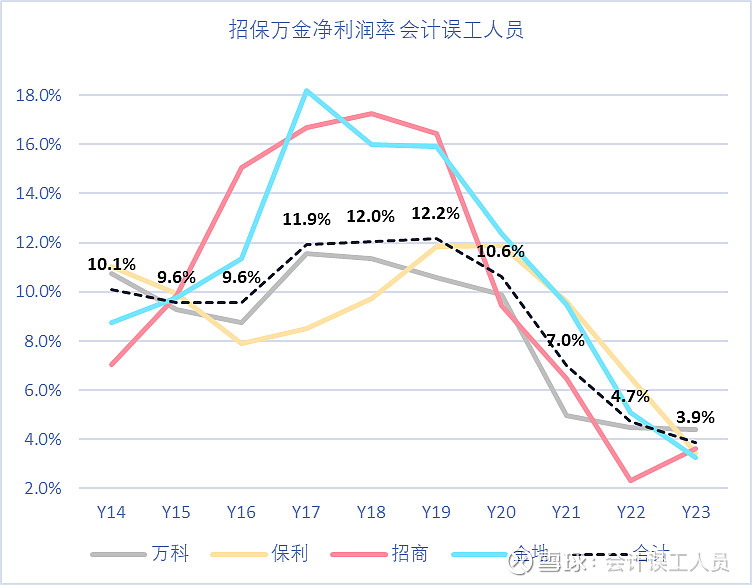

这是招保万金的财报数据:净利润率在2019年出现12.2%的峰值,然后逐年明显下降,2020年10.6%,2021年7.0%,2022年4.7%,2023年3.9%

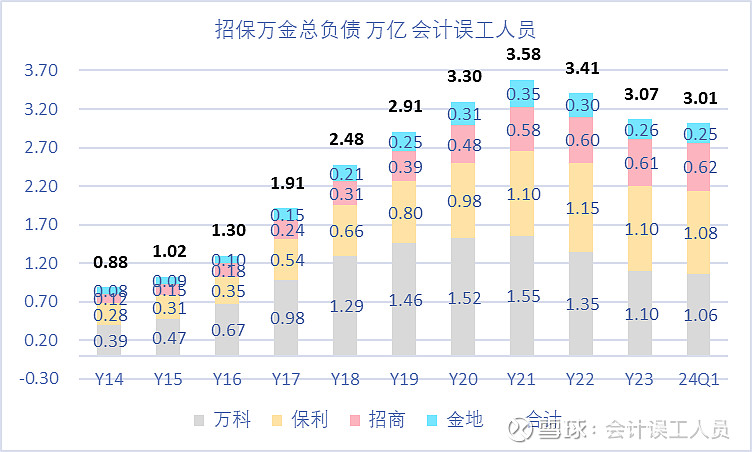

这是招保万金的财报数据:总债务峰值是2021年的3.58万亿,然后准年下降,2022年末3.41万亿,2023年末3.07万亿

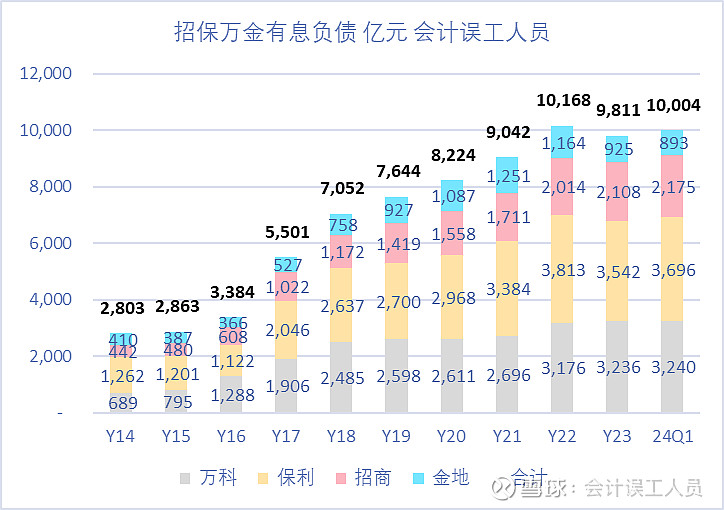

这是招保万金的财报数据:有息负债是2022年的10168万亿峰值,然后平台整理,2022年末9811亿,2023年末10004万亿,并没有下降。

有些有息负债是企业的债券,有些则是贷款,要不,请行业专家 @ice_招行谷子地 和 @云蒙 看看,只是4家公司就有息负债万亿了,对银行有什么影响?谢谢。