美国能源署2024-05-21的一篇文章“圭亚那称为全球原油供应增长的主要贡献力量”。

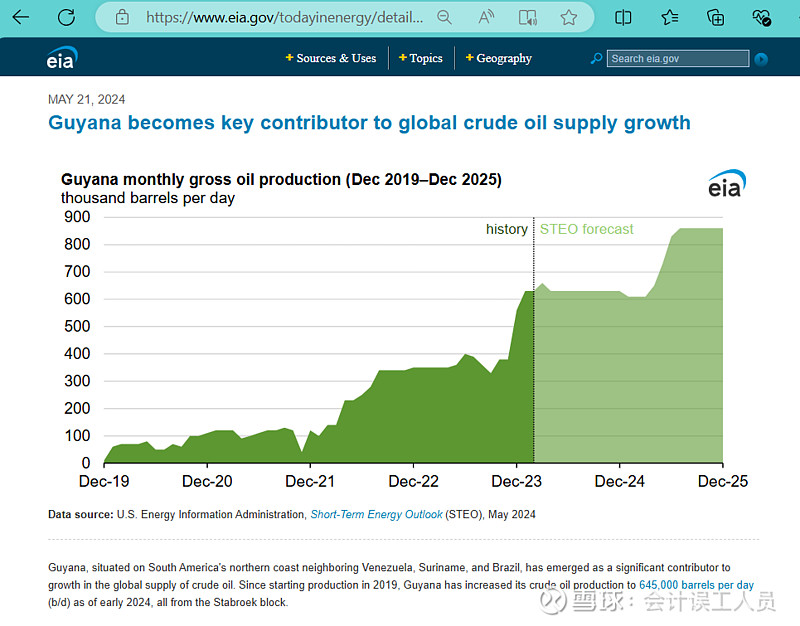

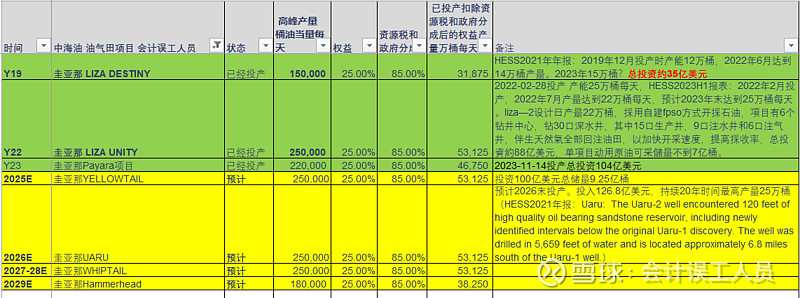

1.下图是根据设计产能预测的产量,估计圭亚那2025年中又有新产能投产了。

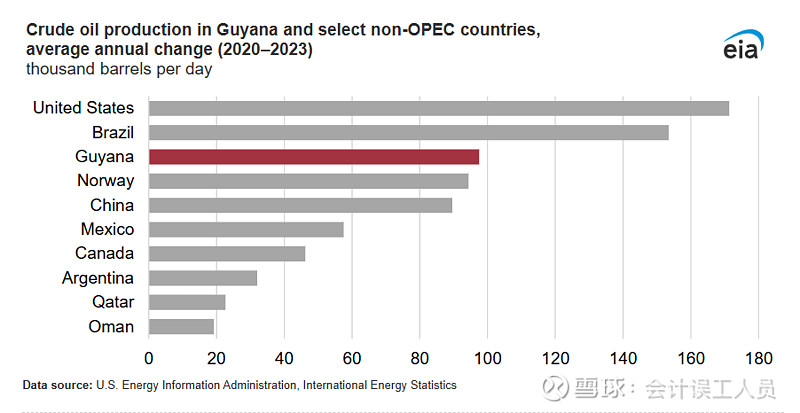

2.过去4年的2020-2023年,全球石油产量净增量国家排名依次是:美国,巴西,圭亚那,挪威,中国。(备注我国的石油产量看起来90万桶每天,它的统计错误,因为这几年中海油的国内日产量增长20万桶每天,中石油的石油产量只提高了4万桶,中石化不用看)

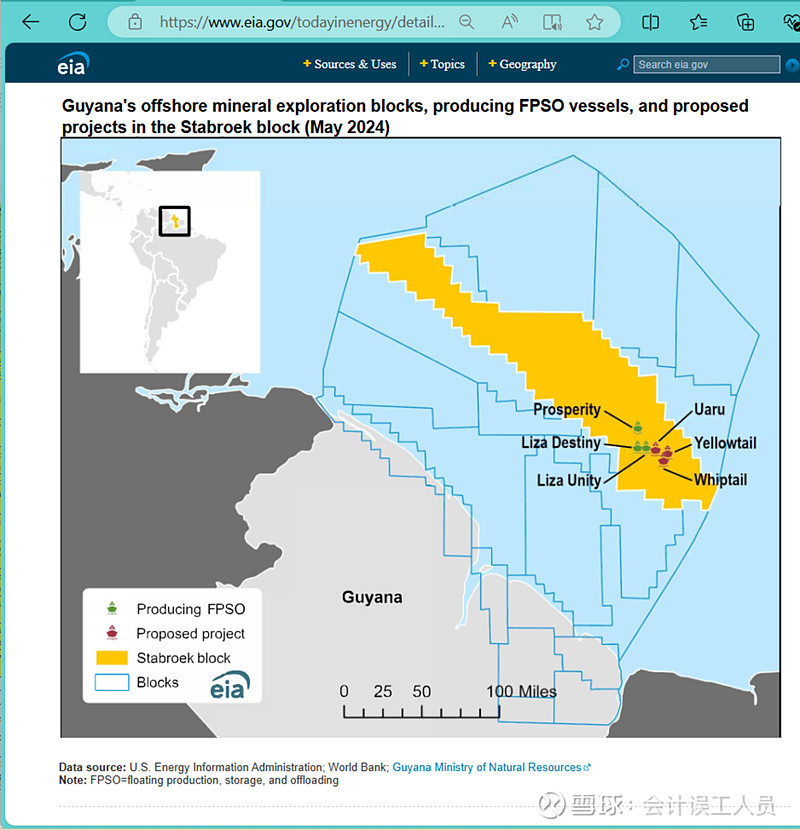

3. 圭亚那STABROEK油田的地图

- - - - - -分割线 — - - - - - -

下面是我的分析:

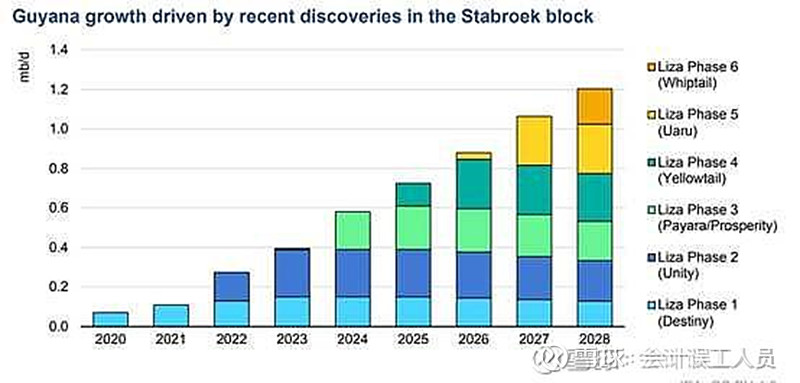

1. 根据国际能源署《OIL 2023》我整理在了文章《网页链接{IEA 2023年石油分析和预测}》里,面面有个图很好预测了未来石油产量增量来源,包括了圭亚那

2025-2029年预计分成后的圭亚那的中海油净权益增产19.8万桶/天,2025-2029年的中海油权益产量比2024Q1会提高1.5倍。

巴西石油产量增长主要来自BUZIOS和MERO(中国海洋石油这两个都有9.65%的股权),其他的巴西油田是衰减的

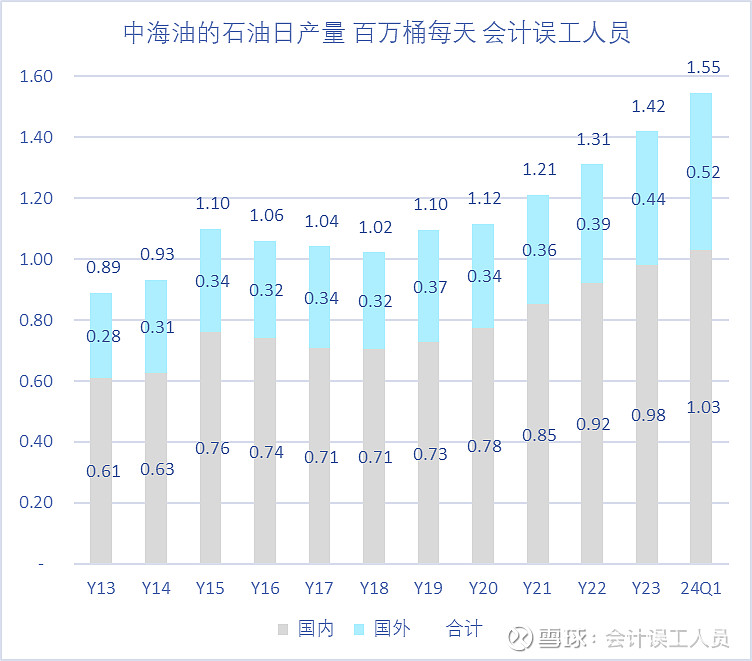

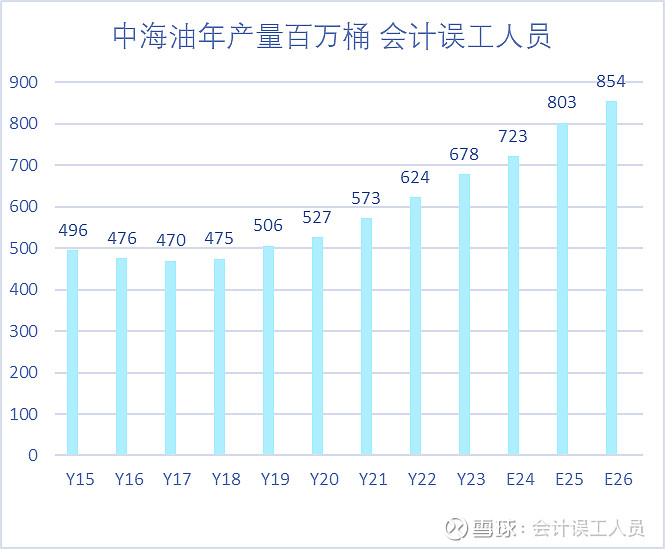

中海油的单纯石油日产量:国内从78万桶上升到目前103万桶每天,国际从34万桶上升到了52万桶每天。中海油2024VS2020提高了43万桶每天,中海油2024VS2018提高了53万桶每天。

2018年全球石油共给9900万桶每天,2024年大概10300万桶每天,提高了500万桶每天,跟需求大概保持平衡。可以说中海油一家公司在过去2018-2024的几年的石油产量增量占了全球的10%

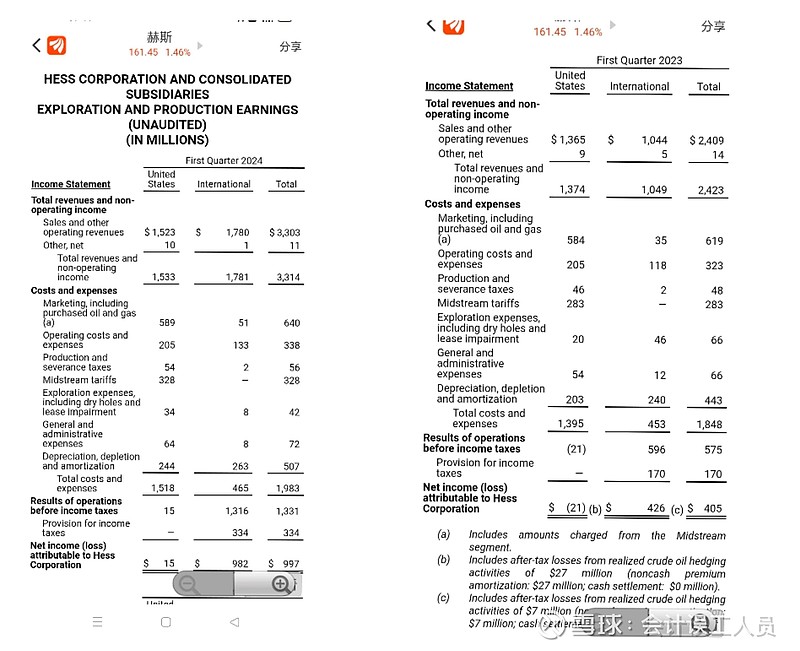

根据赫斯的圭亚那2024Q1的业绩比2023Q1翻倍呀,这里是赫斯30%的净权益数据:

赫斯的圭亚那30%权益产量:2024Q1是19.0万桶每天VS 2023Q1是11.2万桶每天,产量提高70%

赫斯的圭亚那权益2024Q1的税后净利润9.82亿美元VS 2023Q1的税后净利润4.26亿美元(赫斯的国际业务产量97%都是圭亚那3%是马来西亚),,2023年马来西亚权益利润2.3亿美元也就是0.58亿美元/季度,2024Q1国际天然气价格更低,我们依然按0.58亿美元计算,赫斯的圭亚那2024Q1的净权益利润=9.82-0.58=9.24亿

假设中国海洋石油的2024Q1圭亚那25%权益净利润=9.24/30%*25%=7.7亿美元=54.67亿人民币,年化218.7亿CNY,2025-2029年圭亚那的产量比目前上升1.5倍,2029年的年化利润547亿CNY。

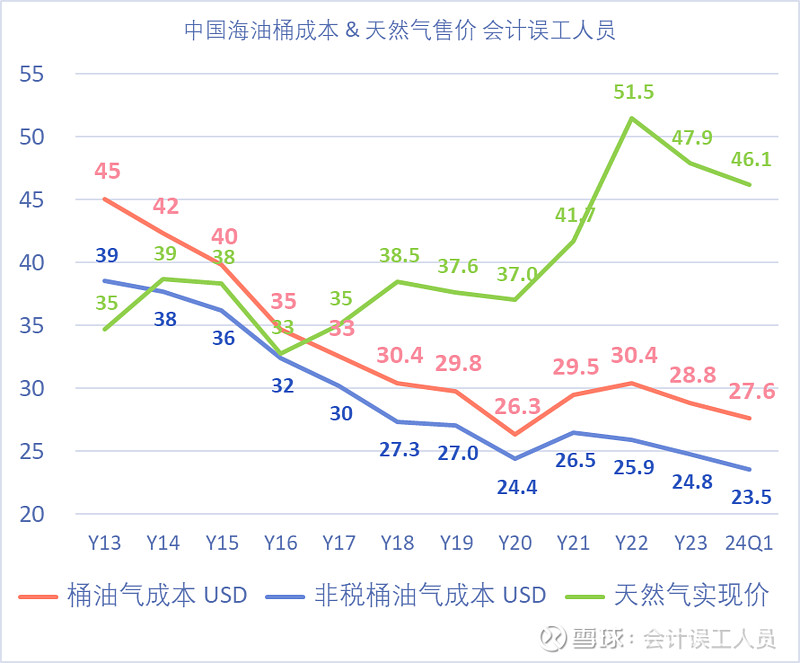

投资者对中海油这个公司的主要理解核心:在于非税桶成本从2013年的38.6美元下降到了目前的23.5美元10多年新低,而天然气长协价格卖46.1美元(在美国只能卖10美元时),产量逐年上升,包括圭亚那的优质产能,巴西和加拿大增产,和国内天然气的增产和石油的稳产。

结论:

中海油的石油2024VS2018提高了53万桶每天。2018年全球石油共给9900万桶每天,2024年大概10300万桶每天,提高了500万桶每天,跟需求大概保持平衡。可以说中海油一家公司在过去2018-2024的几年的石油产量增量占了全球的10%;

我反复说一个逻辑:单蠢产量增长有时是没任何意义的,比如光伏,锂矿的增产带来了利润和现金流增长吗?必须是"有效益的”产能增量才会带来效益!

你买了中海油,大概等于买入了未来全球10%的石油增产增量的业绩,区别在于2024Q1中海油的桶净利润31美元比沙特阿美的24美元和美国页岩油大多数10美元以下高太多的桶利润。

精彩讨论

清风拂山岗8806-29 10:48海油这个“small player”居然占了全球增量的1/10,太牛了谢谢会计兄的计算

现在很多人想等疫情年那种黑天鹅再次发生,好抄底腰斩的海油,黑天鹅很有可能未来10年之内再次发生,只不过到时候可能是油价从200“暴跌”到100,中海油的股价从80“暴跌”到40,而且还会错过这些年的股息,还不如早早选择和海油一起成长,一起变富

会计误工人员06-29 11:08我无法做到优质低估值高股息率时的高抛低吸,我只框算了按70美元的油价重新计算过去20年的中海油业绩大概恰好等于真实利润总和,过去20年平均布伦特油价75美元WTI油价71美元,如何我觉得油价和业绩和分红“中枢?”底部满意而且产量成本业绩分红中枢趋势不错,而且远远超越其他靠谱的大型公司,那很明显,我有自己的独立选择。

万物确皆周期06-29 21:12很多人都把海油当做高股息的抱团股,认为报团瓦解的时候就雪崩。

其实真的研究了才发现高股息只是海油的一个特征,这两年国内多数企业业绩都是下滑的,海油却量增价涨,其实是有成长股特征的。

中海油3年之约06-29 11:35总有人担忧未来油价的高度不确定。

我是这么看的:首先公司天天产油与卖油,长期投资者只需要关注长期均价即可。过去几十年油价大幅波动,但总的均价中枢是不断走高的。

其次:信用货币时代的长期通胀特性、此轮美元超发引起的通胀,资源品都将长期看涨。

第三:企业开采成本上升的刚性、世界广大第三世界国家经济发展对石油需求的增长,也决定了原油价格长期看是上涨的。

还有美国页岩油产量见顶的可能,也将中期催涨油价。新能源替代的影响偏利空,可是各大油企这些年缩减勘探、开发投资 ,加紧了供需平衡,又有利于油价。

综上:未来5—10年,预计国际油价呈波动上涨趋势

七星烟06-30 08:46当雪球满屏某个公司的时候,就是高潮了。招商银行,中国平安,万科,恒瑞,隆基,长春高新,牙茅,眼茅,潞安环能,兰花科创,山煤国际,当然也有例外,比如神华,长电,$中国海油(SH600938)$ $中远海控(SH601919)$ $中国船舶(SH600150)$

全部讨论

请问海油满打满算的增长有多大几率会遭遇需求端的不足?

海油这个“small player”居然占了全球增量的1/10,太牛了谢谢会计兄的计算

现在很多人想等疫情年那种黑天鹅再次发生,好抄底腰斩的海油,黑天鹅很有可能未来10年之内再次发生,只不过到时候可能是油价从200“暴跌”到100,中海油的股价从80“暴跌”到40,而且还会错过这些年的股息,还不如早早选择和海油一起成长,一起变富

很多人都把海油当做高股息的抱团股,认为报团瓦解的时候就雪崩。

其实真的研究了才发现高股息只是海油的一个特征,这两年国内多数企业业绩都是下滑的,海油却量增价涨,其实是有成长股特征的。

当雪球满屏某个公司的时候,就是高潮了。招商银行,中国平安,万科,恒瑞,隆基,长春高新,牙茅,眼茅,潞安环能,兰花科创,山煤国际,当然也有例外,比如神华,长电,$中国海油(SH600938)$ $中远海控(SH601919)$ $中国船舶(SH600150)$

请问中海油圭亚那2024年化利润218.7亿CNY,2025-2029年圭亚那的产量比目前上升1.5倍,2029年的年化利润是547亿CNY,为什么产量上升1.5倍而利润上升2.5倍?

有效增产说得好。“埃克森美孚有计划,在圭亚那要保持大约每18个月上线一个新项目。”

总有人担忧未来油价的高度不确定。

我是这么看的:首先公司天天产油与卖油,长期投资者只需要关注长期均价即可。过去几十年油价大幅波动,但总的均价中枢是不断走高的。

其次:信用货币时代的长期通胀特性、此轮美元超发引起的通胀,资源品都将长期看涨。

第三:企业开采成本上升的刚性、世界广大第三世界国家经济发展对石油需求的增长,也决定了原油价格长期看是上涨的。

还有美国页岩油产量见顶的可能,也将中期催涨油价。新能源替代的影响偏利空,可是各大油企这些年缩减勘探、开发投资 ,加紧了供需平衡,又有利于油价。

综上:未来5—10年,预计国际油价呈波动上涨趋势

中海油的大问题是,海外资金买不了,国内这些短视资金,又没能力发现价值。

其实,也是好事,消灭偷鸡资本,留下耐心资本,就看谁能熬。