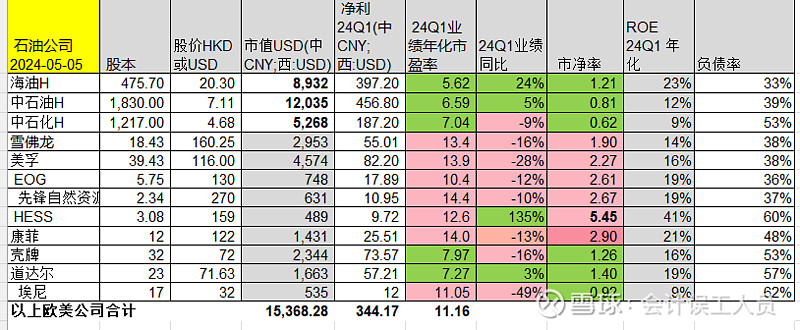

2024Q1的业绩披露得七七八八了,欧美的Q1业绩几乎都是下降的,美国公司唯一业绩同比上升的是赫斯,赫斯2023年全年净利润13.82亿美元,24Q1是9.72亿美元,按去年是35倍市盈率,按24Q1业绩年化是12.6倍市盈率,主要就是30%的圭亚那权益太牛啦,其他美国油气公司业绩全面下降,不管产量增量再大,也是下降的,原因就是石油产量占比继续下降,NGL和天然气继续进一步拉跨。

逐个来拆解看:

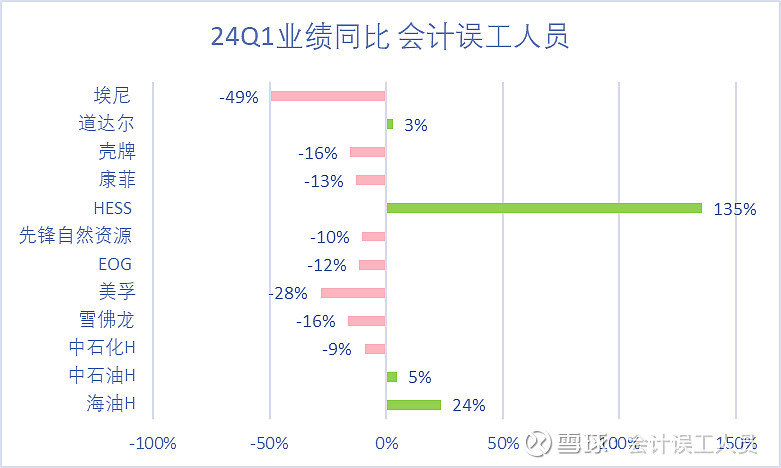

1. 24Q1业绩同比,靠30%圭亚那权益炸裂业绩的赫斯太牛了增长135%,其次也是沾光25%圭亚那权益的中国海洋石油,叠加其他产能增长和桶成本10多年新低,带来了季度利润的历史新高。

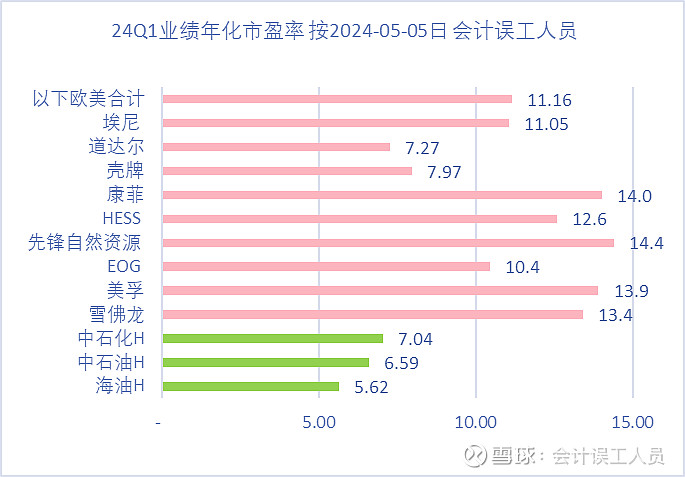

2. 截止目前油气公司估值。

按24Q1业绩年化,截止2024-05-05日,欧美油气公司整体市盈率11.16倍,中海油H5.62倍最低,中国石油股份6.59倍次之。

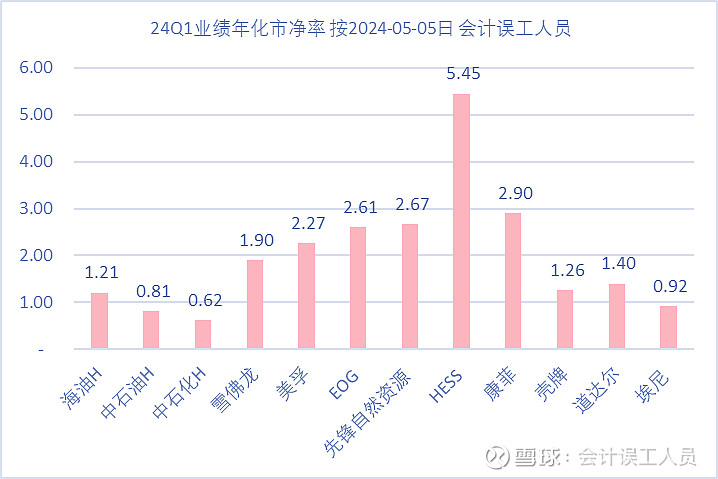

3. 市净率。

赫斯最高,原因就是业绩炸裂且负债率高。

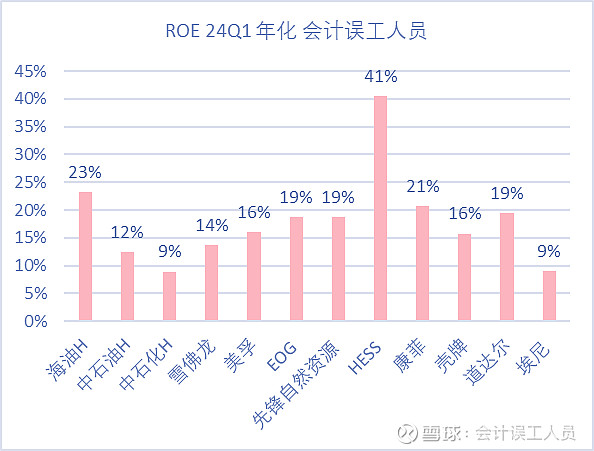

4. ROE

赫斯昨天是牛夫人无人关注,今天突然变成小甜甜,让尼高攀不起。中海油H的ROE也是杠杠的。

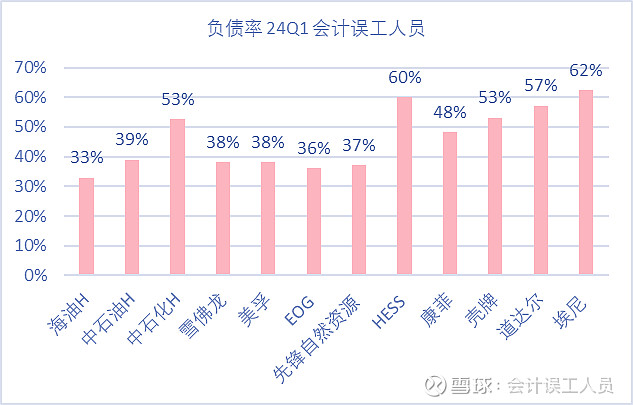

5. 负债率。

中国海洋石油的负债率最低,扩张速度又最快,分红又多,净现金还历史新高1000多亿,都说是资本密集型行业,太牛皮了。

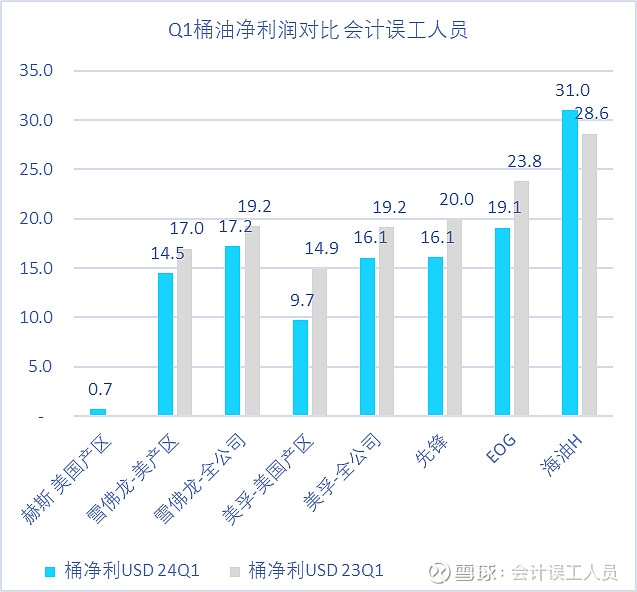

6.桶油净利润

不怕货比货,也不怕不识货。2024Q1的桶油净利润大幅增加2.4美元/桶 VS 美国公司的油气公司桶油净利润在拉跨的NGL和天然气售价和进一步走低的石油占比的环境下,桶油净利润进一步下降。

中海油的桶油净利润接近行业标杆美孚的2倍。