截止2024-04-29日,美国的美孚,雪佛龙,和我们三桶油都出来业绩了。

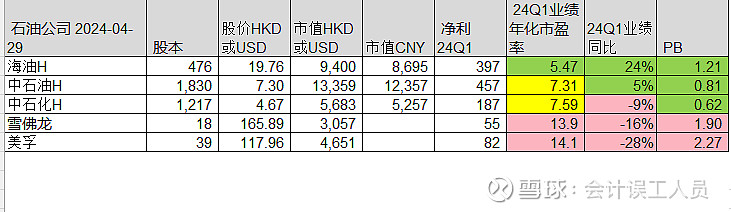

2024Q1净利润增速排名:中国海洋石油24%,中国石油5%,中国石化-9%,雪佛龙-16%,埃克森美孚-28%;

根据2024Q1净利润的年化,静态市盈率排名:中国海洋石油5.47倍,中国石油股份7.31倍,中国石油化工股份7.59倍,雪佛龙13.9倍%,埃克森美孚14.1倍;

当前市净率:中国海洋石油1.21倍,中国石油081倍,中国石化0.62倍,雪佛龙1.9,埃克森美孚2.27倍;

结论:一目了然,中国海洋石油的估值在油气公司的估值是最低估的,估值远远不到美孚和雪佛龙的一半。但中国海洋石油2025年的产量大概率会在2024Q1的基础上提高15%,如果其他参数跟2024Q1保持不变,那么业绩会大概提高20%?因为2025年又有圭亚那的新产能影响。2025年的业绩=397*4*120%=1906亿。

风险提示:短期涨幅过大,油价可能因为经济喂鸡导致大幅度波动。$中国海洋石油(00883)$ $中国石油股份(00857)$ $中国石油化工股份(00386)$

精彩讨论

wood_100804-29 19:13中石油00857季报显示2024年第一季度,世界經濟增長溫和改善,中國經濟延續回升向好態勢,市場信心不斷增強, 國內生產總值(GDP)比上年同期增長5.3%。國際油價震蕩上行,北海布倫特原油現貨平均價 格為83.16美元/桶,比上年同期的81.17美元/桶上漲2.5%;美國西得克薩斯中質原油現貨平均價 格為77.01美元/桶,比上年同期的75.97美元/桶上漲1.4%。國內成品油市場需求保持增長,天然 氣市場需求延續較快增長態勢。中石油的天燃气平均售价为9.38美元/千立方英尺,好高, 512亿的利润中有429亿是油气及新能源提供的。

时间似一条长河04-30 00:40个人投资的几点总结,我时常拿来阅读,警示自己:

*基于常识,独立思考。

* 投资以年为单位。

*加仓时,在时间和空间上拉开跨度。

* 试图躲过下跌,也将错过上涨。

* 跌了攒股,涨了赚钱,盈亏同源。

* 跌的时候要看到机会,涨的时候要看到风险。

* 低位要重仓,高位要轻仓。

* 安全边际就是:买的便宜和降低预期。

* 股权思维,持有股票即持有公司股权。

* 持股是一种心态,细水才能长流。

* 少看盘,多关注企业本身。

* 投资是一件很严肃的事情。

* 选股应该慎之又慎,巴菲特多次强调:“选股如选妻”。看懂了再买。

* 底部要敢于重仓。

* 底部是一个区间,不是一个点。低位胆小,赚的很少;高位加仓,一把亏光。

* 买入不急,卖出不贪。

*A股90%以上的时间是震荡或下跌,买入时,一定要分批。甚至空仓等待大机会。

* 卖出股票的三个理由:估值高了;经营出现问题了;有更好的标的了。

*不要总想买在最低点,卖在最高点,那不是人类所能做到的事情。

* 投资是反人性的。买在无人问津处,卖在人声鼎沸时。

* 我们生活中遇到的绝大多数困难,把时间拉长,回过头看,都不算什么。同样的,用长远的眼光,长期持有股票,短期的波动也不算什么。

* 多阅读,多学习,增加认知。

*多锻炼身体,价值投资首先要投资身体健康。

会计误工人员04-29 19:43是的。必须的。连美孚和雪佛龙都扛不住。

vcvalue04-29 19:24直观易懂简单按中石油H市盈率估算应为26,实际股票内在价值要高于它,至少应该在30以上。