1.核心产能

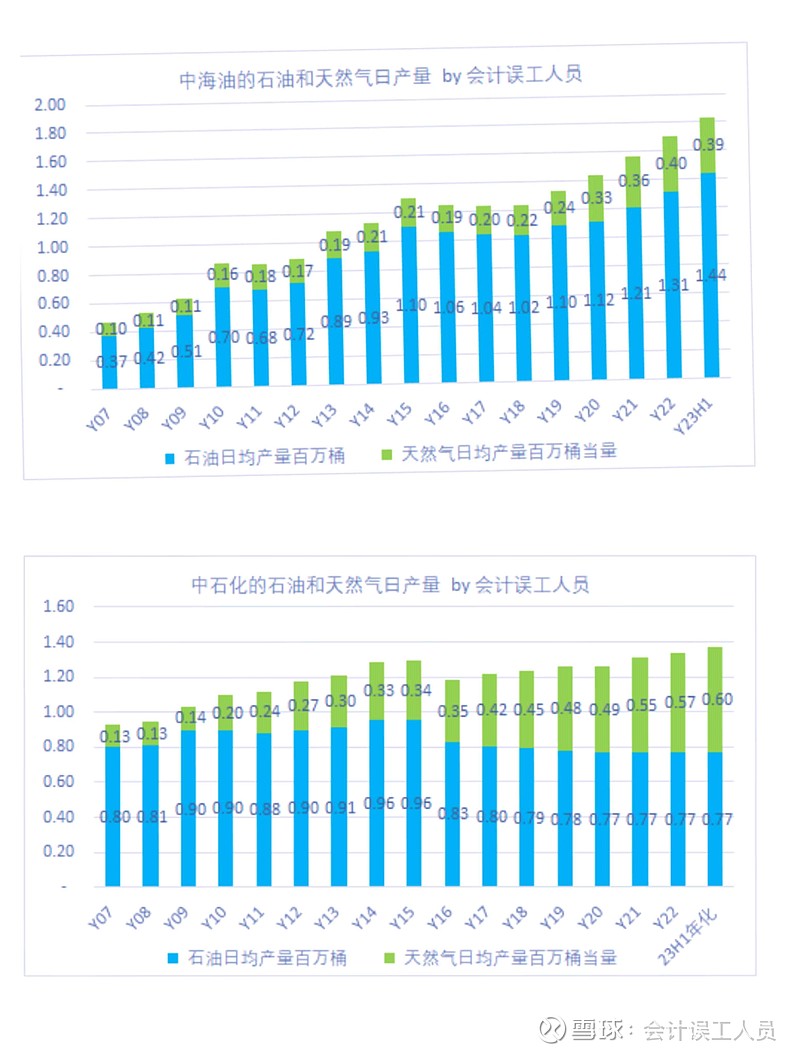

过去15年: 中国海油的石油日产量从37万桶变成今年上半年的144万桶每天,增长3.89倍。中国石化的石油产量过去15年稳定略微下降。从2007年海油不到石化产量一半变成今天比石化的2倍,这是4倍多的成长变化差异。

2.核心储量

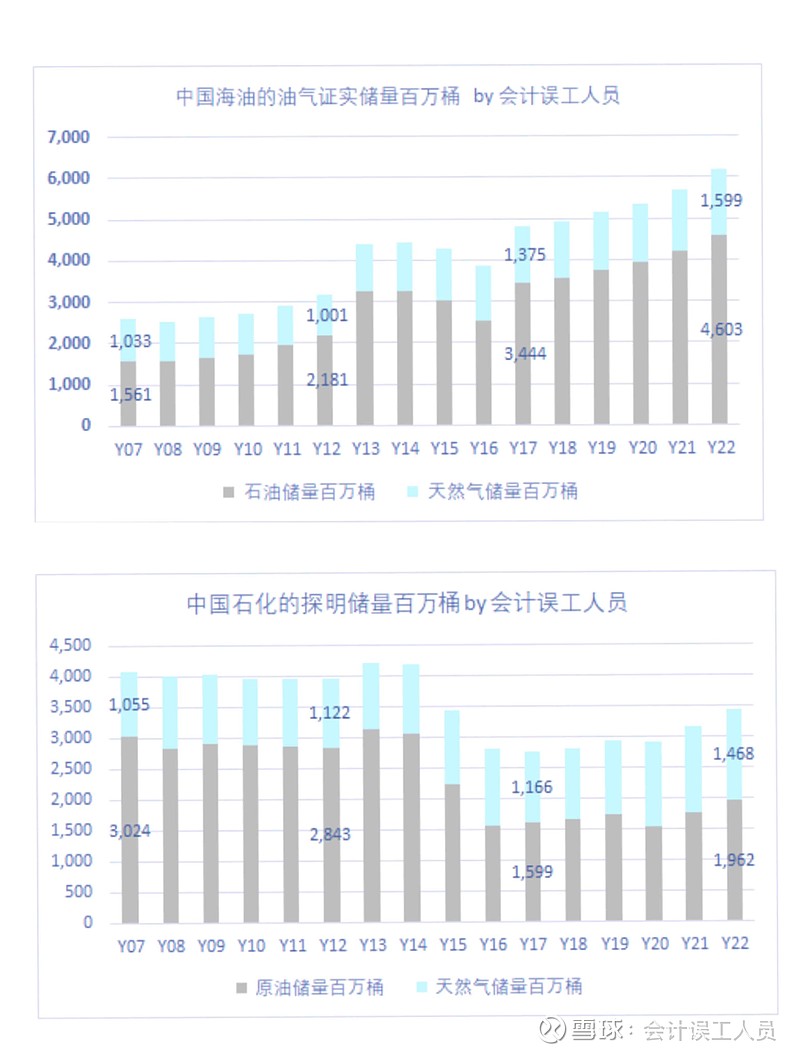

过去15年的海油的已经开发的证实石油储量增长了3倍至46.03亿桶,中石化的石油储量过去15年减少了三分之一。

另外海油的天然气储量也超越了石化,未来海油的天然气产量产能正在路上。

需要特别备注的是海油的圭亚那和巴西的正在未来几年的储量并没有体现在报表的“已证实储量”里,海油拥有权益25%的圭亚那正在建设120万桶每天的产能(目前40万桶),更低的成本而且远远更高的桶油利润,正在开发的巴西权益也是很多没有被提现在年报的证实储量里。一句话就是正在建设几十万桶日产量的权益产能,按目前油价和汇率就是每年100多亿净利润的增量。

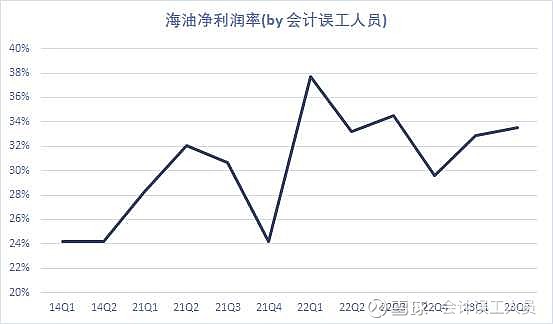

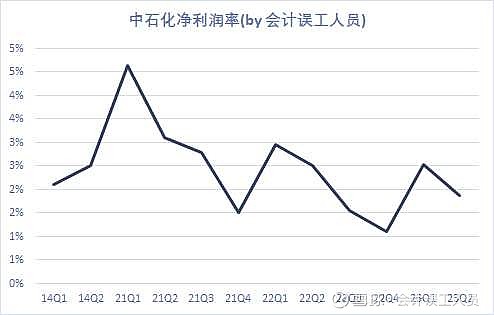

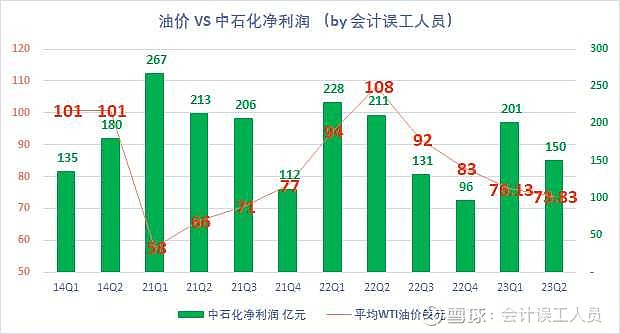

3.利润率。

4.油价VS业绩

海油几乎都是上游开采业务,受油价影响比较大,但是海油的未来业绩除了美元油价,还受到汇率和持续的产量增量影响。石化一体化,产油气,炼化,化工,零售几个业务自己分析去。

5.总负债

6.总负债减去流动资产合计数后的余额

很明显,海油的债务压力非常轻松,持续高分红持续上产能而且还没债务压力这是牛皮的存在。

看过去: 曾经在欧佩克和美国页岩油气价格战时2014-2020,恰好我们的地产和出口都很强,所以石化的化工业绩很牛,后面自己看; 海油过去受制于被压制的油价并且那时汇率强势所以海油业绩受到压制。

看现在:如今感觉欧佩克跟美国页岩油都是闷声采油,不温不火,不急不忙,很有默契要么减产要么不投入新上游产能。目前出口和地产和汇率也只能各自自己去看看啦。

$中国海洋石油(00883)$ $中国海油(SH600938)$ $中国石化(SH600028)$

全部讨论

《中海油VS中石化》 摘要如下:

▎一句话描述

中国海油在过去15年中实现了巨大的产量和储量增长,未来还有更多的增量产能,同时负债压力较轻松。

▎文章略读

1. 中国海油的石油日产量从37万桶变成今年上半年的144万桶每天,增长3.89倍。中国石化的石油产量过去15年稳定略微下降。从2007年海油不到石化产量一半变成今天比石化的2倍,这是4倍多的成长变化差异。

2. 海油的已经开发的证实石油储量增长了3倍至46.03亿桶,中石化的石油储量过去15年减少了三分之一。另外海油的天然气储量也超越了石化,未来海油的天然气产量产能正在路上。需要特别备注的是海油的圭亚那和巴西的正在未来几年的储量并没有体现在报表的“已证实储量”里,海油拥有权益25%的圭亚那正在建设120万桶每天的产能(目前40万桶),更低的成本而且远远更高的桶油利润,正在开发的巴西权益也是很多没有被提现在年报的证实储量里。一句话就是正在建设几十万桶日产量的权益产能,按目前油价和汇率就是每年100多亿净利润的增量。

3. 海油的利润率未提及。

4. 海油的未来业绩除了美元油价,还受到汇率和持续的产量增量影响。石化一体化,产油气,炼化,化工,零售几个业务自己分析去。

5. 海油的总负债压力较轻松,持续高分红持续上产能而且还没债务压力。

$中国海油(SH600938)$ $中国石化(SH600028)$

「10 倍速阅读财经内容,就在会读---网页链接」

会计教授,请问汇率怎么海油的压制啊

是说海油海外都是美元计价,人民币强的时候就吃点亏

等后续人民币贬下来了,海油业绩会更好吗

海油的中期利润比之前高,为什么分红比去年还低??想不明白这个

从每年的季度盈利波动来看,中石化更像一家原油精炼分销商而不是原油开采商。