2021年10月份当月煤炭行业利润1341亿,这是什么概念?这是这个行业2018-2020年月平均利润221亿的6倍!也就是一个月的利润大概是过去三年平均水平半年的业绩。

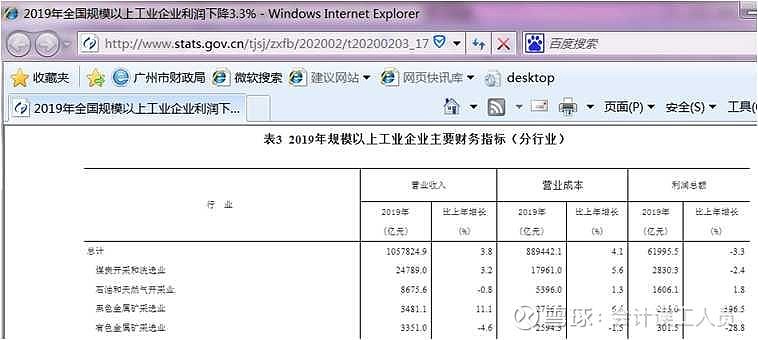

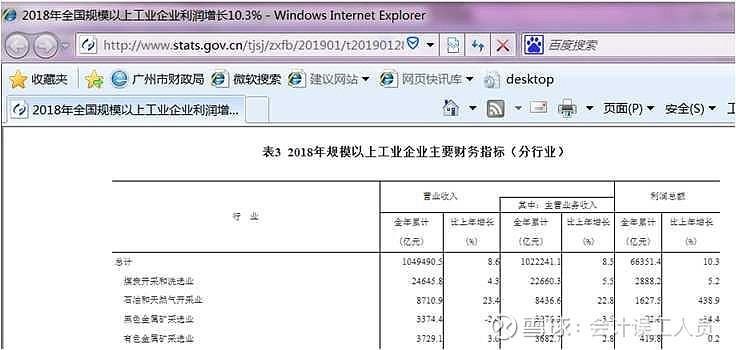

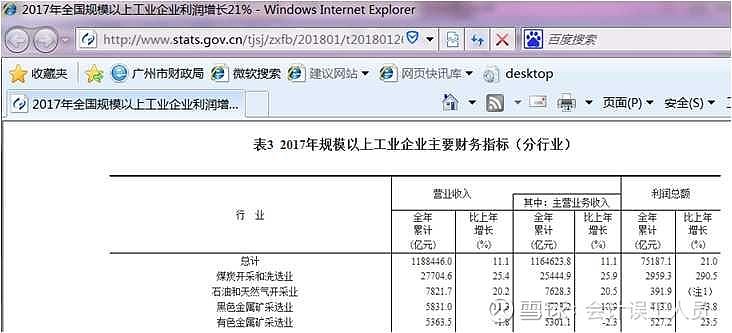

我们觉得业绩不错的2017和2018和2019年,行业年度利润分别是2959亿,2888亿,和2830亿,可是2020-10-31截止今年已经5435亿了,今年大概可以比2017-2019的景气时代提增1倍以上。

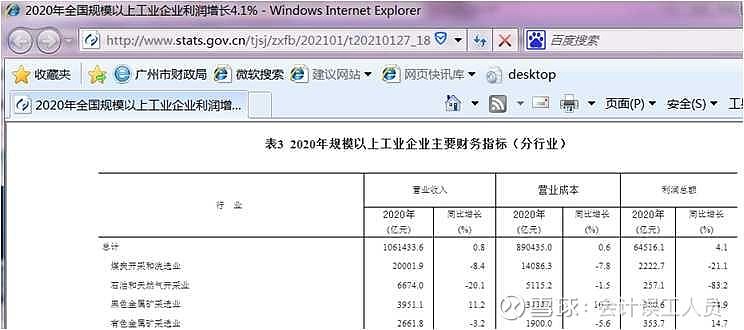

2021年煤炭利润可否突破6666亿,也就是2020年的2223亿的三倍?

煤炭本来就是白菜价,甚至白菜价不如,1000元一吨交了各种税之后实际只收了700(还有150-三四百的吨煤生产成本),也就是700元两千斤,相当于0.35-0.5元一斤的煤。只是一年卖40亿吨,只要价格略微上升或下降,影响的边际利润都超级大。

但煤炭卖的真的良心白菜价,薄利多销,卖的多只是为了让大家有光有热,冒着生命危险辛苦多挖了很多铲子的煤。