$中国神华(SH601088)$企业持续赚钱的关键不是市场前景大,而是持续的绝对竞争力优势。

光伏目前或未来每年需求的市场有石油的绝对量大吗?或有石油的10%的消费体量吗?石油的净利润率很高吗?目前三四十美金油价下很多国际石油巨头都亏损累累,而沙特的石油却还是会非常赚钱因为沙特的石油完全成本只需要10多美金。沙特的石油就是有绝对竞争力优势,高品质的油,开采成本低,而且还大储量。

某光伏粉丝描绘未来光伏市场,各种说法,说某企业未来净利润1000亿,市值超茅台,光伏将会替代火电跟火电没关系![]() ……

……

根据2019所有上市公司,非金融行业超过280亿净利润的公司数据只有8个,分别是两桶油和神华,万科和保利,中建筑和海螺,还有茅台。大名鼎鼎的上汽,美的,去年都还没上280亿利润,可是已经有人画饼画1000亿利润了![]()

某光伏公司的研发费用才多少呀?想在制造业賺1千亿?估计华为一个星期的研发费用都超某光伏了,而华为也没千亿年净利润。

1.关于某光伏,首先市场不是都是你的,看看某光伏公司的研发费用这么一点点,算是高科技产品吗?如果算高科技产品怎么这么少的研发费用却这么高的利润率?是本来行业技术门槛太低却很赚钱还是其他我不懂的因素?

真的赚钱且技术门槛低的行业,会超级快速引进竞争导致后续的利润率下滑。所有行业都一样。就像今年二三四月份口罩工厂賺爆了,而六月份开始到现在我经常听到最近做口罩的小厂亏惨了。

即使有一定的技术门槛,只要不是类似芯片之类的,真的赚钱了马上就会引来无数竞争对手。然后那个行业的毛利率快速下滑,而产能可能过度投入无法回本,真金白银其实没有那么容易賺。

那些大卡却在论证研发费用占收入比重只有一点点的公司的未来利润率会继续提高![]() 研发一点点,靠什么呀?

研发一点点,靠什么呀?![]()

企业大步向前时,最大的风险之一就是一些大客户信用出问题,这个风险系数多少?

其次光伏的成本仍然是一个迷,按30年的折旧没有后续维修费用并且把光伏放在大西北算出来跟目前煤电差不多的成本?而且还没有算投资资金的贷款利息成本?有单独光伏的企业账面和现金流等指标指向没有补贴也可以赚钱了?有案例吗?还是都只是ppt?

最后不跟你讲成本,不稳定的电源,而且一天只能几个钟有效,这些短板决定了市场份额的天花板。

而且光伏的大卡谈储能还特意描绘化学储能,一辆汽车的电池才储存多少电力呀?成本多少呀?安全系数多少呀?要满足人类需求得多少成本投入呀?![]()

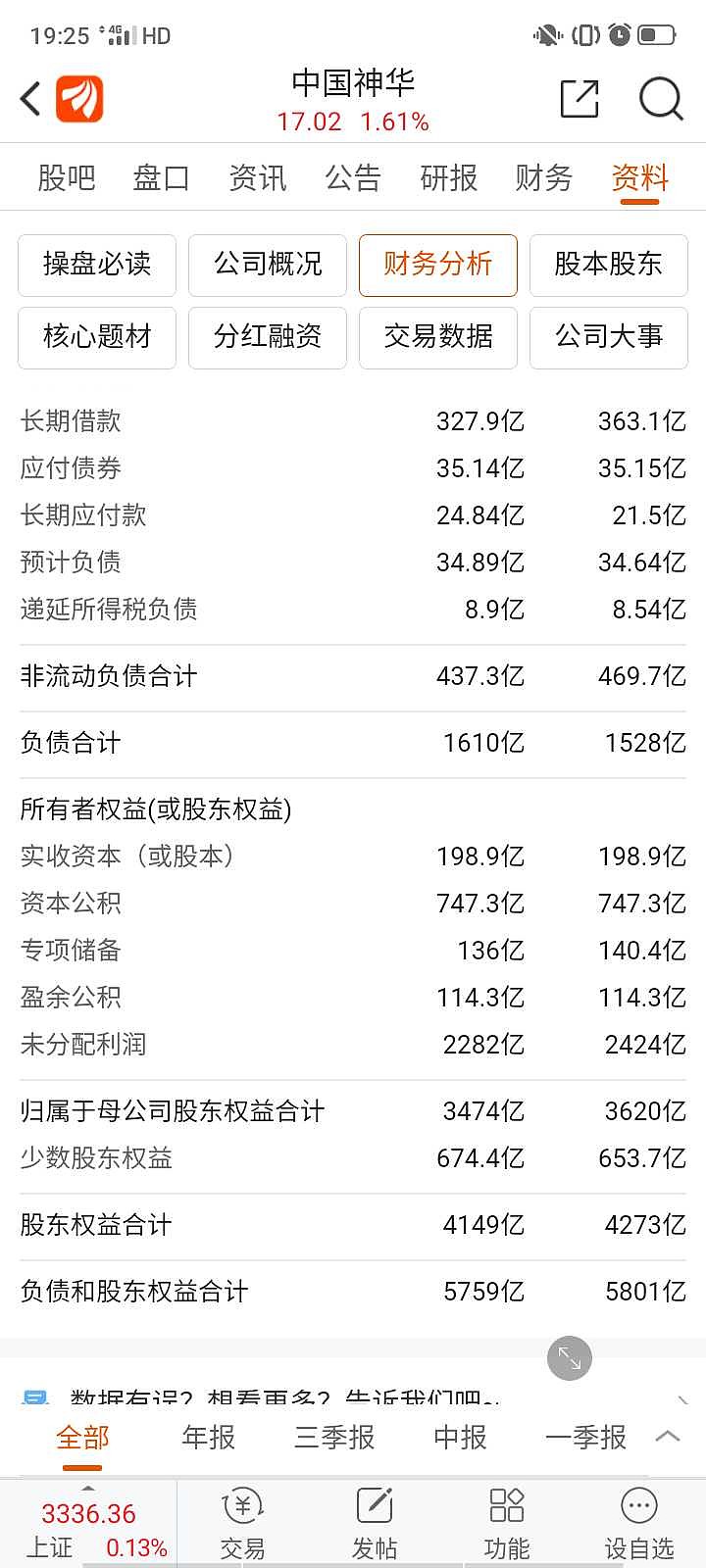

2.关于神华。神华未来五年每股收益2元或以上几乎是确定性非常高的(除非你告诉我经济危机了那也其他高负债率且差现金流的公司会更惨。),据此,神华未来五年每股分红1-1.3元也都是非常有保障的也就是未来五年累积会收到5-6.5元的股息,分红后每股净资产提升3.5-5元至2026年末的22-23.5元,而且后续的净资产几乎都会是现金等价物。

相当于如果16.50的神华成本的话,五年后成本变成10.00-11.50元,而神华每股净资产会变成22-23.5元,而且神华资产负债表在保持负债和固定资产规模不变的话,五年后会比现在大概多了800-1000亿现金资产,这就是安全边际和未来的确定性。

其实按神华今天的报表,即使未来每年80%的净利润都拿出去分红都不会损害它长期的资产负债的健康,如果不再扩大固定资产投入规模,未来利润100%分红也可以保持两市最健的资产负债表之一。这是因为神华早就已经实现了它的小康(现金等价物不仅仅超过所有有息负债,高质量的现金和完全无水分的应收和库存就可以抵消所有负债),而且还是在过去九年分红1959亿后的家底。

过去九年神华合计分红1959亿,而且分红逐年越来越多的泰式,对于今天3300亿市值来说,今天估值不高。过去九年分了1959亿目前还有2282亿未分配利润,说明神华过去实实在在的赚钱记录,实实在在的分现金。而且目前账上还1700多亿的高质量流动资产,几乎等于现金的那种。而且,而且呀,过去,现在,未来的现金流能力和靠谱的管理层和服务股东意识在那。

神华实实在在的赚钱能力和分红记录和态度已经在那里,而某光伏的很多还是未知数(尤其是持续竞争力优势)。

不是市场大就代表某个公司有非常大的盈利空间,反而因为市场大意味着市场竞争肯定更激烈可能随时其他竞争对手干掉,只要不能维持持续的核心技术和成本竞争优势就更快被淘汰掉!你看看手机,汽车更具体知道过去。谁能预判未来五年后哪家光伏公司能拥有更先进技术?反正我不能预测下一个光伏龙头会是谁,过去二十年兴败多少批企业了?

未来五年内的最赚钱的煤炭公司是谁?我想依然会是神华,这是它优质煤矿质量,大储量,安全开采,及绝对优势的低成本决定的,外加完整的运输网络决定的。如同沙特的石油,这是绝对竞争力优势决定的。

注:纯属个人见解,不构成对他人的买卖建议,风险自负。请注意风险!风险!