(1)牛市始于流动性宽裕:

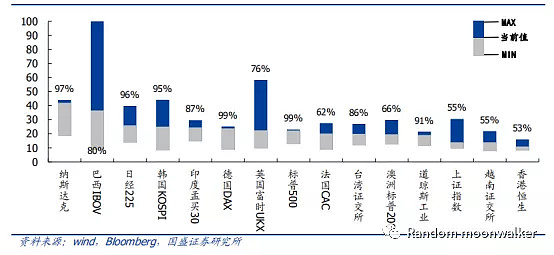

全球央行释放流动性的情况下,A股估值相较全球估值处于低位。横向来看,15 个全球重要指数中上证指数估值处于倒数第三。不过,流动性的行情起于流动性,也会终结于流动性拐点,目前流动性拐点还没有看到,拐点何时出现是下半年需要紧密跟踪的重要指标之一。

无风险利率下行的另一个证明角度:银行理财发行数量同比增速递减,而基金发行规模同比增速大增,「资金追逐资产」现象明显。同时,非标资产受限制,大量机构资金涌入标准化资产。

(2)下半年经济复苏预期:

经济复苏逻辑逐步验证。5 月工业企业利润总额同比增 6.0%,今年首次转正。6 月 PMI 超预期录得 50.9 小幅上涨,连续四个月处在荣枯线 上方。经济复苏越好,对于顺周期板块就越好。

(3)“核心资产”高溢价高估值将长期存在:

疫情带来的被动供给侧改革使得大公司间接受益。增速快、确定性高的行业,可继续维持较高估值。随着中报期的到来,个股的超额收益依旧会与中报景气度(扣非利润增速)的相对高低密切相关。正如上篇所提到的高估值的个股会通过横向波动进行估值消化,但板块进行大幅度回调的概率并不大。资本市场的财富效应包括资金的持续流入也使得“强者恒强”不是一个短期现象。

再次回顾近期行情,低位金融地产券商一路高歌猛进带动大盘放量冲破3000点。然而,与2014年的行情不同的是,这次创业板指数并没有出现大幅的回调,反而再次创出新高。又比如创新药行业的核心标的在上上周四大跌后,周五直接涨停创新高。这样的强势表现,让我坚定创新药产业链、医药生物产业链、高端白酒产业链的相关个股依旧值得配置。

这一观点也被天风证券策略再次提及,在7月5日天风所撰写的“大切换?——眼前的苟且,但别忘了还有诗和远方“一文中,是这样描述的:对于【究极体切换】必须要有业绩相对趋势的扭转,但是从 2019 年 Q3以来科技成长包括医药的业绩趋势开始强于蓝筹,也就是新兴产业的景气开始强于传统产业,这个趋势中期来看仍大概率持续。

(4)高景气仍然是制胜因子

由于 Q3 是季报窗口期,低估值因子持续跑赢高景气因子的可能性较小,低估值蓝筹的占优往往发生在 Q4 的业绩空窗期。本轮行情不存在所谓「风格切换」,「增量资金」入场更多的是「普涨」格局,只是「相对收益」的问题。从结构上,在「金融」+低估值周期之后,仍是「科技」和「消费医疗」接力演绎,「东方亮完西方亮」。密切关注中报大超预期的板块及个股。

(5)均衡配置、保持清醒

目前,全球经济、贸易活动处在低位,大宗商品和农产品价格在低位,利率和通胀在低位,而所有的虚拟资产价格全在高位。另一方面,新经济比老经济的比重大概是7:3,其中TMT占了30%多,消费占了20%多,医疗占了10%多。该不该全盘押中这些轻资产、高景气度的核心资产呢?万一价格低位与高位的品种开始发生逆转,老经济中兴许也有黄金,我们应该拿出一定的仓位在这样的行业,保持均衡的配置才能市场风格发生逆转时保持低的回撤率。创业板、创业板50、创新药、新能源是我认为应该超配的行业,但是有色金属、工程机械等板块同样值得配置。毕竟,如果这次真是一波始于前例的牛市,不过只是涨多涨少的区别。