之前一直建议大家可以寻找一下市场的错杀股,本来是很早就答应给大家出一份名单,后来股市涨上去了,而且当时贸易战的时期对于市场并没有非常看好,但是现在股市又跌了,也确实是逢低建仓的好机会,因此我还是乘机早点把这份名单嚯嚯出来。

先说说我对当前股市的一些看法,当前很多机构以及券商都是比较看多的,像“婴儿底”大校从3100点看多到了现在2700点,尿不湿都快要跌透了。不要去主观臆测股市底部,更不要盲目跟风。我的观点:短期来看市场还是不容乐观的,预期一个月内创新低;长线来说,需要慢慢企稳,主要在2800点附近震荡走强;当前做长线分仓买入,要比做短线投机靠谱。理由如下:

短期来看市场还是不容乐观的,预期一个月内创新低

大家都已经看到了近期的走势,可谓非常艰难,虽然周二有所反弹,但是马上就开始滞涨了,尤其是创业板更是大幅回落。股民已经不敢再盲目追涨了,而且市场已经习惯性地暴涨暴跌,这种情况下股民都大眼瞪小眼不敢继续坐高股价,股票上涨一旦缺乏买力,随即就会造成投机性的恐慌,然后造成的就是“踩踏式暴跌”。另外的一点就是近期股民的心态很娇脆,机构投机性太过于频繁,一旦市场风向标开始向下,或者出现一点点的利空因素,机构先跑散户随即跟着跑。

刚刚过去的暴跌就是这个因素,2000亿的关税从10%加到25%,机构事先预知消息8月1日早早跑路,散户后知后觉第二日开始割肉,造成了极其恶劣的影响。当然注意一下,这2000亿关税还没真正地实施就已经造成了这么明显的影响,之后这个月可能会即将公布关税清单。现在已经连续两次触碰2691点了,而且还有继续向下磨底的趋势,当前指数2750点左右,一旦公布了你觉得股市会跌多少呢?2691还能得到支撑吗?周二的阳线其实只是对2700点的技术型支撑及超低的报复性反弹,其实市场不容乐观,所以我预测一个月内会创新低。

长线来说,需要慢慢企稳,主要在2800点附近震荡走强

成交量的角度来看,近期最低的成交量为1200点,自从2010年以来股市的成交量很少有低于1200亿的,除了13、14年的大熊市底部成交量能低于500亿,其他时间基本上都是要高于1200亿的水平。多少的成交量会对应着多少的股价,毕竟供求市场决定了股价,这1200亿对于现在的股市而言,其实市场的交易意愿已经是非常低的了。五年前的物价水平、外资引入、M2货币水平、大家投资意识都发生了明显的提升,成交量已经很难再回到一千亿之下了(除非全国经济大萧条,国民收入大幅缩小)。此外最近几天的成交量都有明显的回升,看着最近几天港资也是不断地大幅流入,其实作为一名业内人员,机构当前的抄底情绪还是非常高涨的,很多机构以及开始潜伏式建仓了。

你会问我上文不是看空嘛,现在这么有开始说反话?这么说吧,当前股市2750点,贸易战利空因素下来,给你跌个150点(5%够多了吧)又怎么样,股市就没什么重大利空了吧?5000亿清单,当前两千亿关税加下来还磨磨唧唧的,五千亿还不等好几个月,几个月时间股市都能涨好多。短期我是看空的,但是长线来说绝对没有问题,毕竟之前2800点国家队救市,外资大幅流入,市场成交量增大,抄底情绪高涨这些都是实打实存在的。

所以我近期的建议就是先在2700点左右先建一部分的仓位(30%),万一判断错误股市直线上涨,那真的是比吃苍蝇还恶心。剩下的仓位在接下来的2000亿关税下来后,股市大跌的时候,逢低建仓。但是近期绝对不做高抛低吸的操作,现在股市这么震荡,就是一群机构投资者在哪里割韭菜,只要坚定长期持有,机构是拿我们没有办法的,而最近死得惨的往往是那些自作聪明高抛低吸的投机者,消息没机构来得快,操作又跟不上,机构不赚你钱,赚谁的钱?长线多找白马股的机会,少在创业板中钻牛角尖,一定要做到买股有理!

接下来说说我比较看好的板块,并指出其中的逻辑,因为统计这种名单数据量比较大,不可能落实到每一只个股,所以只能用大体数据来甄选。落下的个股或有不准确的,希望各位提示,当然仅做分享,并非投资建议。

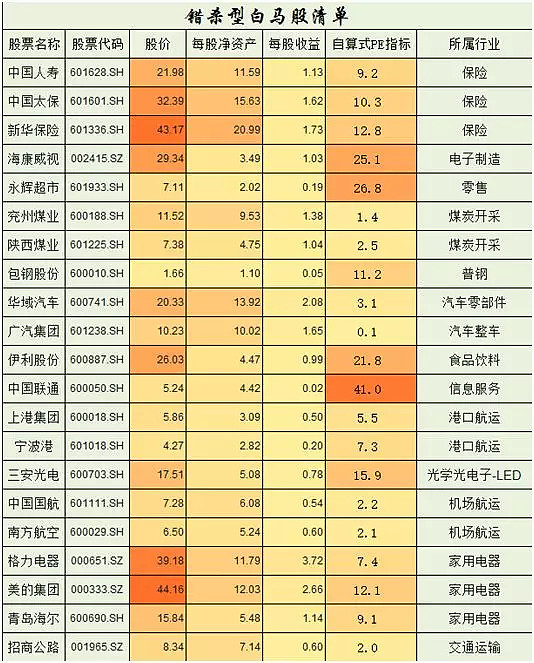

第一类:错杀型白马股

别问我为什么里面落下了很多好股票,我也知道像贵州茅台、中国平安什么的白马龙头没有在名单中,只是大致地给大家删选一下的。删选的逻辑是:1.近两年业绩稳定增长,2.近半年股价下挫15%以上。像贵州茅台、中国平安就是因为股价没跌多少所以就没统计出来了,这里统计的是错杀,都没到“杀”的地步,有如何称得上“错杀”?另外我这里用的PE指标是自算式的,我之前有一篇关于“市盈率改良计算公式”的文章中提到过这个自算式指标,感兴趣的可以回过头再去看看。这个自算的指标我认为比传统pe指标还是好用很多,像格力电器、美的集团、青岛海尔中我可能更倾向于格力,当然这个公式加入净利润增长率就更好了。

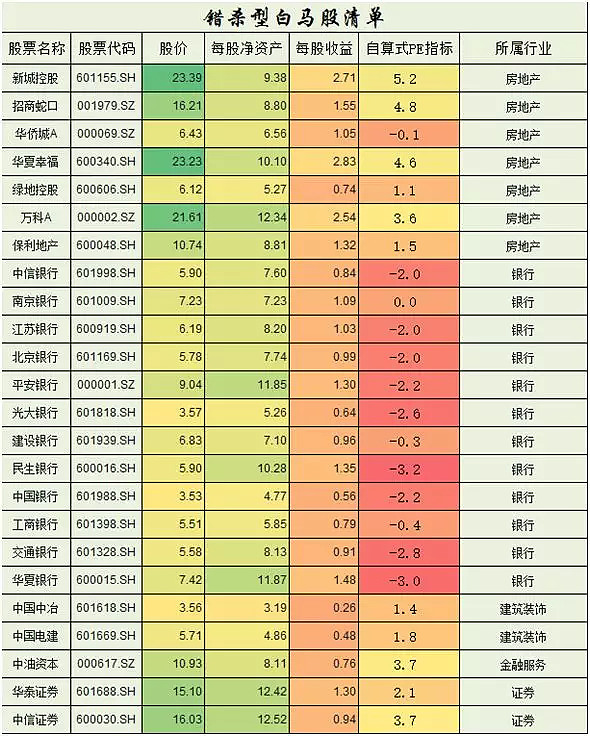

第二类:资产新规修正类(表头字打错了)

大家都知道上半年银行、金融、房地产相关的股票还是“死”得很惨的,我认为最主要的因素还是国家的“去杠杆”问题,包括去年年度闹得沸沸扬扬的“史上最严资管新规”,毕竟百万亿的规模被掐住了,直接受损的必然就是银行、券商、信托。其次受损的就是房地产,房地产可以说就是“拆东墙补西墙”,巨额的负债率高达80%,使得房地产商要不断地去开发建房带动现金的流动,债务的运转,很多银行是限制借给房地产商钱的,他们的出路只有资管信托,资管新规出来“打破期限错配”、“打破资金池”就使得房地产商的日子极其难过;再进一步受损的就是建筑装饰及建筑原材料钢铁、水泥等等。

但是当前贸易战局势严峻,再去抑制“去杠杆”、抑制泡沫发展,会导致大面积的债务危机爆发,就像前段时间的P2P跑路的问题,别看还只是小平台的跑路,带来的连锁反应是恐怖的,最后会直接影响银行的坏账率及资产负债表。在这种局势之下,再去杠杆会使得国内经济大幅受损,甚至引发危机,若美国在落井下石的话……所以7月20日最新发布也是最终确定的《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(资产新规)中,大幅降低对资管的要求,并且不做硬性指标,这样对于之前受损的个股应该都是会有“修正”的。这里没有添加最近涨得很好的钢铁等资源股,一来已经涨上去了,二来个人的预期一般般吧。

第三类:绩优股

就这样吧,上述个股仅供参考,并非投资建议,若有遗漏好的股票,欢迎各位朋友前来交流。若我的文章对您有些许帮助,点赞、关注、打赏,希望多多支持!

严正声明:本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。