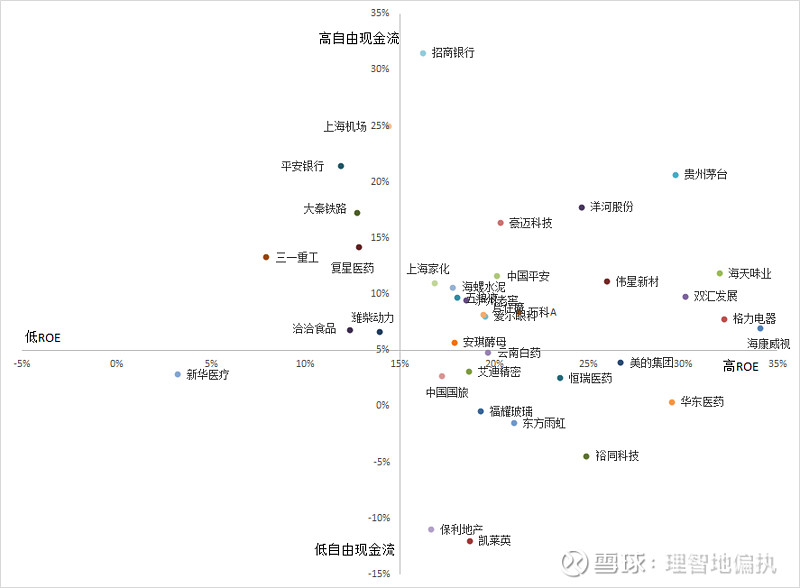

多尔西在《股市真规则》中主张利用盈利能力矩阵(ROE vs 自由现金流数量)来分析企业收益率。觉得比较有意思,因此对股票池进行一次“体检”。

为了消除波动,选取了自选股里2015年报以来的年报数据作为来源。其中银行保险收集了2015-2019年数据,用净利润近似代替自由现金流。对于其余企业,由于较多企业2019年报尚未出来,统一选取了2015-2018年的数据。观察其2015年以来ROE平均 vs 自由现金流平均。

说明:《股市真规则》认为,任何企业比5%多的营业收入转化为自由现金流都是有必要的,因此本文所指的“自由现金流平均”实际是指自由现金流/营业收入然后取平均值,并以5%作为自由现金流高低的分界点。对于ROE,一般企业要求10%,本人选股标准一般要求ROE>15%,因此本文以15%作为ROE高低分界点。自由现金流历年数据从东财choice数据提取。

38支自选股盈利能力矩阵图如下所示:

一、高ROE、高自由现金流股票:贵州茅台、海天味业、格力电器、海康威视、双汇发展、伟星新材、洋河股份、豪迈科技、海螺水泥、五粮液、泸州老窖、片仔癀、爱尔眼科、万科A、上海家化、招商银行、上海家化(注:叠影处为泸州老窖、五粮液、爱尔眼科和片仔癀)。

二、低ROE、低自由现金流:新华医疗。

三、高ROE、低自由现金流:艾迪精密、恒瑞医药、美的集团、华东医药、裕同科技、东方雨虹、保利地产、凯莱英和云南白药(注,云南白药处于分界点,大家自己判断)。

四、低ROE、高自由现金流:上海机场、平安银行、大秦铁路、复星医药、潍柴动力、洽洽食品。

以上分析,不作投资建议。

今天老唐的新书《巴芒演义》收到了,本来订购的是签名版,结果出版社送了件大礼,变成了先发印章版,再送签名版,价格仍然是89元,不能不说是意外之喜。在此也对老唐表示感谢,也感谢天南老师@杨天南财务健康谈 精彩作序。

最后说一句:疫情期间造成的影响绝大部分都是一次性影响,大家不仅要看到眼前的困境,还要看到未来光明的前景。与其被近期的频繁“暴雷”雷倒,还不如好好审视自己的“一亩三分地”。与其坐而论道 不如起而行之,日拱一卒,不期而至!