三、从上下游来看

以2023年的业务情况来看,氯化钾营收33亿,净利润20亿;碳酸锂营收20亿,净利润13亿;巨龙铜矿贡献净利润12.96亿。

分氯化钾、碳酸锂、铜来看

1.氯化钾

1.1 需求

从需求来看,钾肥主要用于农业生产,钾是农作物生长三大必需的营养元素之一,几乎每种作物都需要适量施用钾肥。钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养分浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。

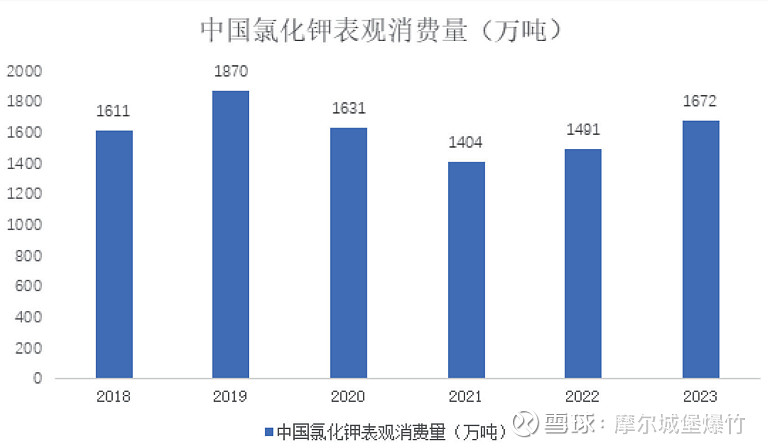

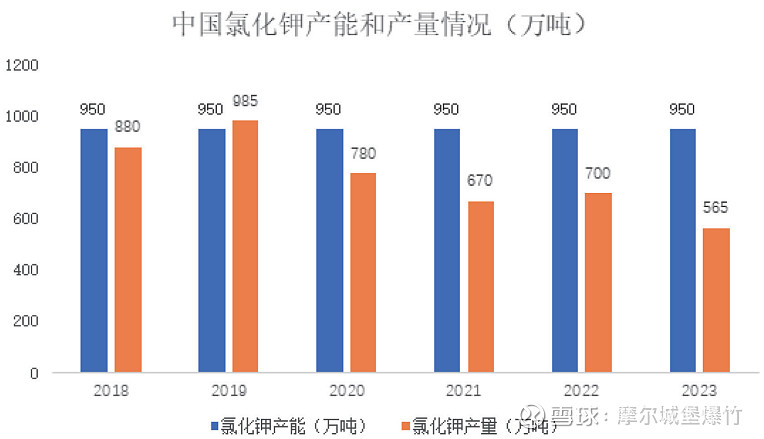

我国氯化钾消费较为稳定,每年大概在1600万吨左右。2023 年中国氯化钾表观消费量达 1,672 万吨。

1.2 供给

从供给来看,

从材料来源来看,依据原料含钾资源的不同,氯化钾的生产方法主要分为两大类:一类是从固体钾盐矿中提取,另一类是从含钾卤水中加工提取。后者又分为两种类型:一种是从氯化物型含钾盐湖卤水中加工提取,一种是从海水中加工提取。

从全球资源禀赋来看,2022年全球钾盐储量大于35亿吨,加拿大、白俄罗斯、俄罗斯占比31%、21%、11%,主要是固体钾盐矿。中国3.5亿,占比10%,主要是含钾卤水中提取。全球钾盐行业呈现寡头垄断格局,国际钾盐市场由少数处于支配地位的企业所垄断。2022年,加拿大Nutrien、白俄罗斯Belaruskali以及俄罗斯Uralkali分别以1410万吨、1310万吨和1220万吨产能位列世界前三。钾盐主要生产商和全球钾盐资源分布形势高度一致。美国Mosaic钾盐产能排名第四,这四家钾盐生产商产能占全球近66%。

我国钾资源以含钾卤水为主,集中在青海柴达木盆地(80%)、新疆罗布泊盐湖地区(16%)。其中察尔汗矿区是我国目前探明储量最大的钾矿,也是我国最大的钾肥工业基地。

我国的钾盐供给来自于三个方面,三分之一国产、三分之一进口、三分之一境外生产基地。

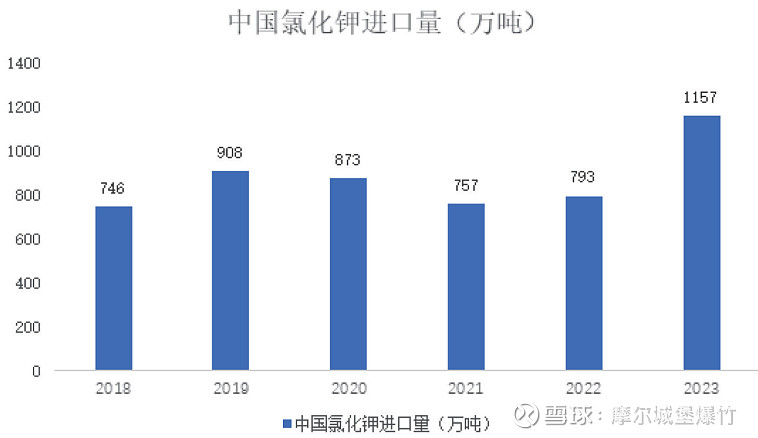

进口:我国为世界第三大钾肥进口国,平均每年进口钾肥 700-900 万吨,我国主要向白俄罗斯和俄罗斯进口钾肥,两国占比超过 50%。

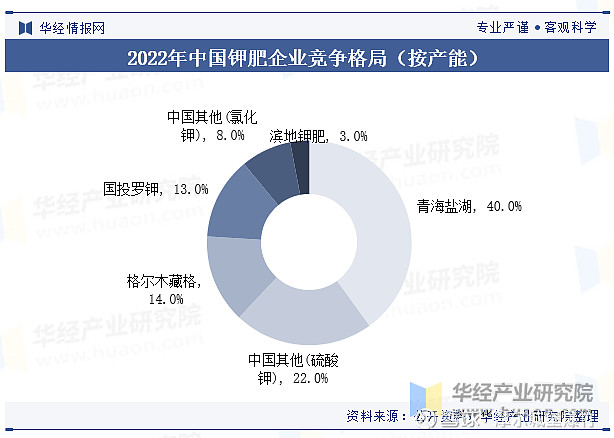

国产:国内钾肥资源高度集中,盐湖股份、藏格矿业产能分别为500万吨和200万吨,合计占比87%。为保护西北盐湖的生态系统,我国对钾肥扩产较为谨慎。

海外基地:为解决国内钾肥供给困境,政府大力支持企业“走出去”找钾、采钾,反哺国内,当前老挝中资企业现有钾肥产能150万吨/年。

1.3 价格

价格:整体来看,氯化钾价格在1800-2400之间,有个别年份变化较大,2021-2022年主要是受到俄乌冲突影响,导致钾盐价格波动较大。

1.4 公司情况

1.4.1 察尔汗盐湖——公司钾盐业务基本盘

公司拥有察尔汗盐湖以东矿区724平方公里的采矿权,探明储量250万吨(有效期至2029年12月),占察尔汗大盐湖总面积的近2/5,氯化钾评估利用储量约6700万吨,氯化锂资源储量约200万吨。

察尔汗盐湖是一个固液并存的大型综合性氯化盐类矿床,其储量 1204 万吨氯化钾,储量世界第三,居我国首位。湖水氯化钾含量为413~1346mg/L,变化较大。西采区地下卤水锂矿平均氯化钾含量1330mg/L,中采区和东采区地下卤水锂矿平均氯化钾含量279.35mg/L。察尔汗盐湖虽然储量高,但开采难度较大。

为保障持续稳定经营,公司每年在察尔汗盐湖的产量都在100万吨左右。

从历史上来看,钾盐价格保持在1800-2400之间,从全球寡头垄断(头部企业定价权较强)+俄乌冲突全球脱钩断链背景来判断,预计后续钾盐价格也不会低于2000元/吨,公司采用固转液技术成本在1000元/吨出头。

按照100万吨的销量,1000元/吨的净利润计算,察尔汗盐湖的钾盐业务基本盘可以每年贡献10亿元净利润。

1.4.2 老挝——钾盐的海外新增量

根据现行老挝《矿业法》,老挝矿产自开展普查活动至开采加工活动需要取得的采矿行业许可主要包括:①投资许可证;②普查许可证;③勘探许可证;④环评证书;⑤审批通过经济-技术可行性研究报告;⑥矿业开发协议;⑦开采许可证

藏格矿业在老挝万象地区有两处钾盐矿,项目总面积约400平方公里,根据已有的地质勘探工作和周边矿权资料信息,推测预计折合氯化钾的资源量总计约6亿吨,初步规划一期产能为氯化钾200万吨/年。公司计划于2024 年年底完成可行性研究和环境社会影响评估详细报告的报批及被审批通过,于 2025 年下半年开始采矿工程建设并于 2026 年投产并争取达到设计产能。

巴俄县钾盐矿面积 199.28 平方公里,已选定首采靶区(纳格浩矿段)约 40 平方公里,现已完成勘探工作,初步估算探获的氯化钾(KCl)资源总量约 4.31 亿吨。当前探明资源量可支撑年产氯化钾 200 万吨产能。目前对“重点靶区”探明的资源量正在编制可行性研究报告,

塞塔尼县矿区面积 198.97 平方公里,目前野外勘探工作正在根据勘探计划推进中。

一期产能200万吨,预计2026年达产,因为老挝采用固体开采,比盐湖提钾成本要高,预计成本在 1200-1300 元/吨。老挝生产的氯化钾一部分会通过中老铁路销往中国,运输成本在 0.6 元/吨左右;一部分会销往东南亚或南亚,印尼、印度是主要的钾肥消费市场,东南亚钾肥价格低于国内300元。

保守假设2026年达产,2027年后逐渐贡献收入,2027年销量100万吨,价格2000元/吨,成本1300元/吨,贡献净利润6亿元;2028年销量200万吨,价格2000元/吨,成本1300元/吨,贡献净利润11亿元;2029年后续二期逐渐落地。

1.4.3 其他钾盐矿

审批、办证权限都要经过国家自然资源部,申请办理采矿权证之前,需要完成勘探报告、可研报告、开发利用方案等前置手续,因而计划用 2-3 年办理完成采矿权证手续,取得采矿权证后再合理设计开发矿区资源。

茫崖大浪滩黑北钾盐矿:藏格钾肥于2017年拍得“青海省茫崖行委大浪滩黑北钾盐矿详查探矿权”探矿权。大浪滩黑北钾盐矿位于矿产资源丰富的柴达木盆地西北部,是一个以钾盐为主,伴生有锂、镁和芒硝的综合性矿田,探矿权证号:T63420171203054474,勘查面积为368.52平方公里。目前进行《工业指标论证报告》的修改工作

茫崖行委碱石山钾盐矿:公司于2021年12月24日签订《股权转让协议》,取得藏格嘉锦100%股权。藏格嘉锦持有青海省茫崖行委碱石山钾盐矿预查探矿权,探矿权证号:T63420191103055533,勘查面积:514.81平方公里。目前正在进行《普查报告》修改工作

茫崖行委小梁山-大风山地区:公司于2021年12月24日签订《股权转让协议》,取得藏格资源100%股权。藏格资源持有青海省茫崖行委小梁山-大风山地区深层卤水钾盐矿东段详查探矿权,探矿权证号:证号:T6300002021016010056068,勘查面积:516.59平方公里。目前正在进行《详查报告》编制修改工作

2.碳酸锂

2.1 公司情况

2.1.1 察尔汗盐湖提锂

公司旗下藏格锂业于2017年成立,在察尔汗盐湖探明储量为217万吨,现有碳酸锂产能1万吨/年。

2018年陆续与蓝晓科技、启迪清源等专业的锂业服务商合作,采用“精滤-连续吸附除杂(铝系吸附剂)-钠滤除杂-反渗透浓缩-离子交换除杂MVP浓缩工艺”,成功实现超高镁锂比、低锂离子浓度卤水中的镁锂分离,获得锂含量≥30g/L的高纯氯化锂溶液(据公司披露上述环节回收率在80%以上)生产碳酸锂,提锂后的尾卤回注察尔汗,形成循环,此外产线还新增萃取对于沉锂母液进行回收,提高回收率。

由于察尔汗大盐湖的锂离子浓度自西向东递减,相较毗邻的盐湖股份,公司提钾尾卤中的锂离子浓度更低(仅约50ppm),因此需要更高效的吸附剂以及吸附装置,反而倒逼促进了其提锂技术的发展,目前藏格团队在吸附的应用实践上已处于行业领先水平,吸附段收率可达 75-80%。全国范围看,几乎没有盐湖比察尔汗盐湖东部区域50mg/L的品位更低,藏格的盐湖提锂技术可以横向复制到其他项目。公司生产一万吨碳酸锂需要 2700 吨左右的吸附剂。

藏格矿业目前生产的用于锂电池生产的碳酸锂,除主含量高于标准外,杂质含量也远低于标准规定。以钠含量为例,藏格碳酸锂产品目前的钠含量约在50-150ppm之间,远低于标准要求的300ppm。

高纯度碳酸锂的生产往往需要进行二次精制,将锂转化为碳酸氢锂后再转化为碳酸锂,加工成本往往在1万元左右。而藏格矿业在碳酸锂的生产过程中省去了这个过程,可直接生产出纯度达电池级标准的碳酸锂。对此,藏格矿业将其称为“一步法电池级工艺”。2022年平均销售成本31,495元/吨,2023年上半年平均销售成本41,495元/吨。

按照1万吨的销量,50000元/吨的售价,37000元/吨的成本计算,察尔汗盐湖的锂盐业务可以每年贡献1亿元净利润。

2.1.2 麻米错盐湖

公司通过参与产业发展基金,获得藏青基金47.08%的股权,藏青基金持有麻米错矿业51%的股权。公司间接持有麻米措矿业24.01%的股权。

麻米错盐湖总规划产能 10 万吨,分两期建设。一期工程(2022-2024年)建设5万吨规模,预计当年可实现碳酸锂产量约2万吨,待条件成熟后再投资兴建二期项目(2025-2027年)增加到年产10万吨。

单吨生产成本3.1万,完全成本3.5万

按照2024年2万吨的销量,50000元/吨的售价,35000元/吨的成本计算,麻米措矿业的锂盐业务贡献0.58亿元净利润;2025年5万吨的销量,35000元/吨的成本计算,麻米措矿业的锂盐业务贡献1.44亿元净利润;2026年5万吨的销量,35000元/吨的成本计算,麻米措矿业的锂盐业务贡献1.44亿元净利润;2028年开始二期5万吨产能逐渐落地,假设28年6万吨销量,29年10万吨。

2.1.3 龙木措盐湖

公司通过参与产业发展基金,获得藏青基金47.08%的股权,藏青基金持有国能矿业39%股权的股权。公司间接持有国能矿业18.36%的股权。国能矿业分别持有结则茶卡盐湖及龙木错盐湖矿区采矿权。结则茶卡盐湖和龙木错盐湖的控制资源量分别为231万吨、217万吨氯化锂;平均锂离子浓度分别为191mg/L、129mg/L。

国能矿业在龙木措规划了6万吨锂盐。龙木错盐湖矿区的硼锂矿综合利用项目可行性研究报告已经通过了专家评审,国能矿业正在推动该项目的开发利用方案及环境评估报告等相关前期手续的办理。预计2025年建成。

假设2026、2027、2028、2029年产量分别为0.5、1.5、3.5、4.5万吨,50000元/吨的售价,40000元/吨的成本计算,龙木措盐湖矿区的锂盐业务贡献0.07、0.22、0.51、0.66亿元净利润

3.铜

公司手握30.78%的巨龙矿山股权。

巨龙铜业是我国已探明铜金属资源储量最大的世界级斑岩型铜矿,依托紫金矿业低品位资源的勘探和开发优势,该矿存在大量品位在0.2%左右的低品位铜矿资源,巨龙铜业拥有驱龙铜多金属矿、荣木错拉铜矿和知不拉铜多金属矿三个矿权,分布在海拔 4000-5400 米的雪域高原,有着储量大、品位低、海拔高三大特点,资源总量将超过2000万吨。巨龙铜矿紫金控股50.1%,藏格参股30.78%。

巨龙铜业分为三期项目,一期铜产能15万吨/年,已于2021年12月底建成投产;二期铜产能20万吨/年,将于2025年二季度建成投产,建成后产能达到35万吨/年;三期铜产能25万吨/年,计划于 2025 年下半年全面启动建设,建成后产能达到60万吨/年。

2022年巨龙铜业一期 15 万吨/年采选工程进入全面生产阶段,铜销量11.5万吨,贡献净利润7.25亿元;2023年铜销量15.44万吨,贡献净利润12.96亿元。未来,随着二期产能落地将为公司逐步贡献净利润分红。

假设25年产能建成,2024、2025年巨龙铜业销量15万吨,售价分别为75000、70000元/吨,贡献净利润分别为13.85、12.93亿元。2026年二期产能全部达产,三期产能逐步释放,2026、2027、2028、2029年巨龙铜业销量分别为30、30、35、55万吨,售价分别为70000、70000、65000、65000元/吨,贡献净利润分别为25.86、25.86、28.01、44.02亿元。

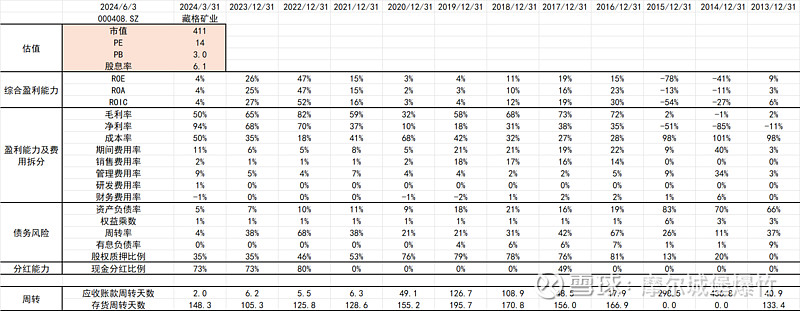

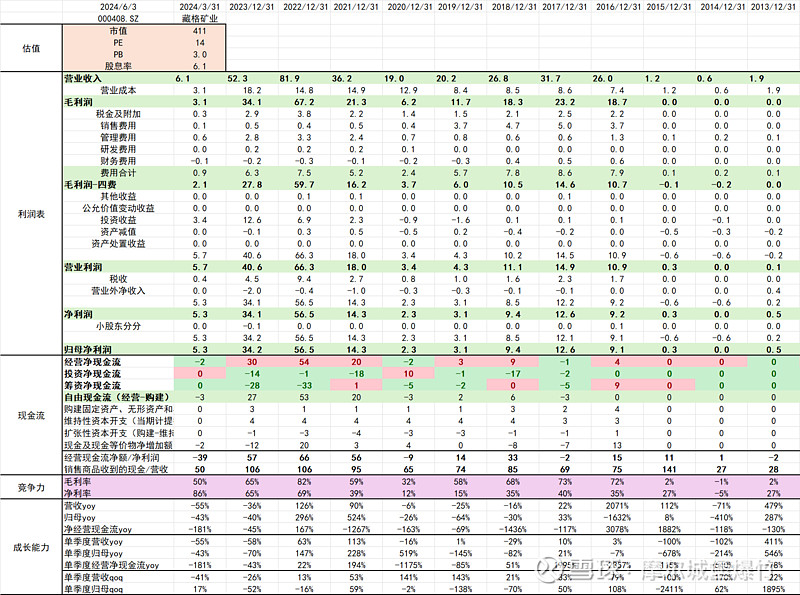

四、从财务报表来看

1.利润表及现金流量表

2016年借壳上市以来,七年时间

营收翻倍,净利润翻四倍。期间19-20年钾销售价格下降导致营收下滑,加上大股东财务造假、挪用上市公司资产等导致利润下滑,2021年后二代接班、谨慎经营,更关键的是赶上了俄乌冲突后氯化钾价格暴涨、新能源需求爆发导致碳酸锂价格暴涨、巨龙铜业在紫金矿业的经营下产能落地实现盈利,公司的净利润上了一个大的台阶。

总体,从利润表、现金流量表来看,公司目前没有明显的问题。

钾盐和锂盐一夜暴富,我们将其看为一次性彩票收入,后续按照历史价格中枢计算盈利,视为周期行业,给10倍估值。

后续更为关键的是巨龙铜业为其带来的投资收益,给15倍估值。

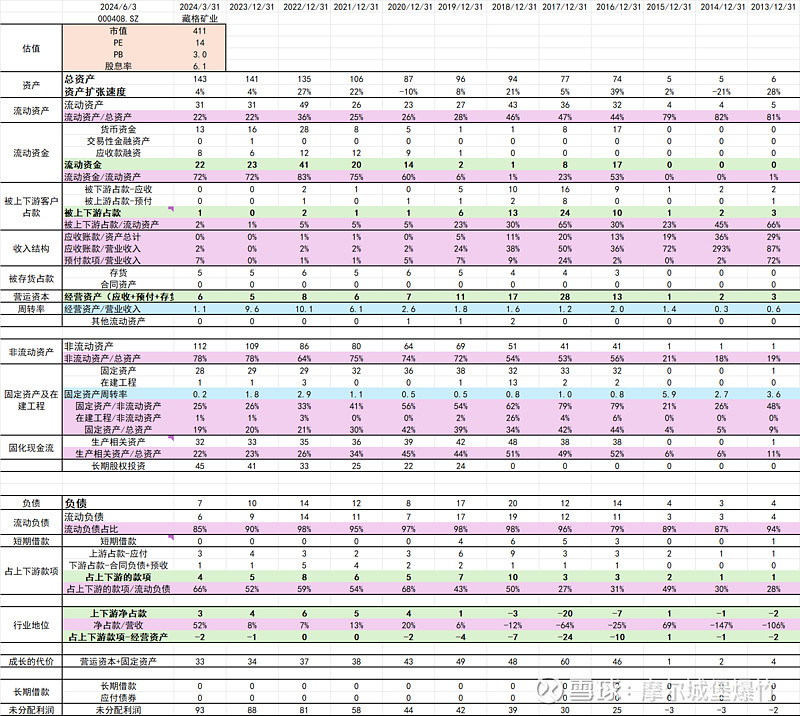

2.资产负债表

从资产负债表来看

轻资产运营:固定资产占比逐渐下降,从2016年的44%下降至2023年的19%

营运资本(应收+预付+存货)+固定资产从2016年至2023年从46亿下滑至34亿,而营收翻倍,净利润翻三倍,说明公司的资产利用效率、上下游话语权在逐渐提升

流动资金充裕

没有短期借款、长期借款、应付债券

未分配利润有93亿元,现金流为正,未来有分红的能力

3.其他

成本占大头,销售费用率低、管理费用率保持在5%,研发费用极少、财务费用率甚至为负,说明公司资金十分充裕

股权质押比例从高峰期的81%下降至2023年的35%

分红保持在较高水平,2022年分红率80%,2023年分红率73%

股息率6.1%

PE为14倍,PB为3倍