1、两次收购方案的不同点:

2015年11月20日的预案:

2016年5月19日的预案:

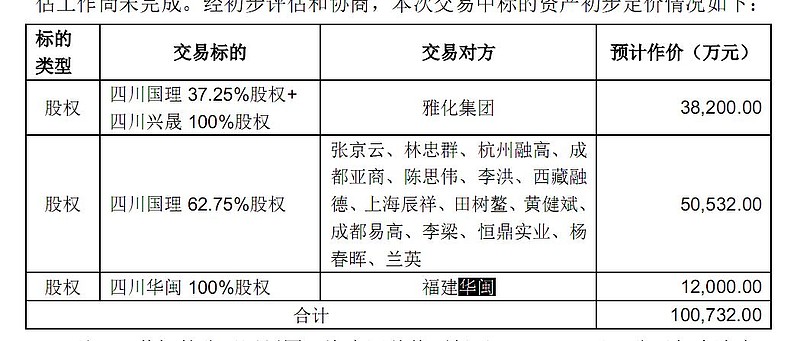

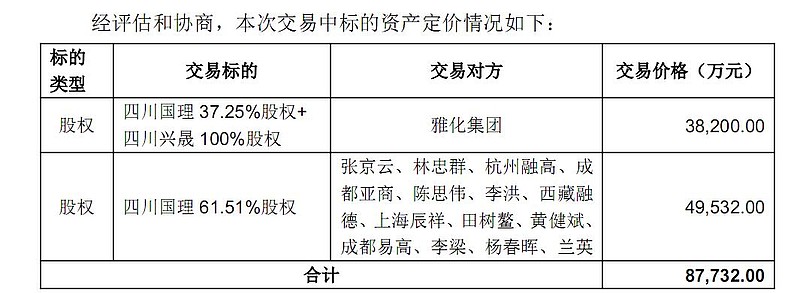

通过两次收购预案对比,一是新的收购少了福建华闽,这一点@姜真人 早有分析,福建华闽本来就是探矿权,意义不大;二是此次收购少了四川国锂小股东四川恒鼎(持股比例仅为1.24%),该股东股权被司法冻结,并不构成重大影响;三是雅化集团刚刚发布公告交易标的资产的评估基准日由2015年9月30日调整至2015年12月31日,但通过方案上来看,评估价格没有任何变化,并不像传言的那样对雅化集团利好,对众和股份利空。整体方案对众和股份利好。

2、本次发行价格采用定价基准日前 20 个交易日公司股票均价 12.81 元/股作为市场参考价,并以该 20 个交易日公司股票均价的 90%作为发行价格,即 11.53 元/股。

3、本次交易支付的股份对价为 87,732.00 万元,按 11.53 元/股的发行价格测算,对应的非公开发行股票的数量合计为 76,090,192 股。对比上次方案,少了1.3亿元,对应少发行1127万股。

4、6月13日,公司将召开股东大会审议,股东大会通过后,报证监会批准。

5、收购完成后,雅化集团将持有众和股份4.21%股份,成为公司第三大股东,实现“轻资产”参与新能源发展的目的。

6、交易标的情况:四川国理德鑫矿业坐拥锂矿资源,德鑫矿业之李家沟锂辉石矿资源储量丰富,经四川省地质矿产勘查开发局化探队勘探,共探获矿石资源量4,036.17万吨,折合氧化锂51.22万吨,折合碳酸锂127万吨,氧化锂品位1.27%。

德鑫矿业现有采矿权105万吨/年。自增发交易完成后正式开始启动采矿工程建设,德鑫矿业建设工程分三期进行,第一期建设规模63万吨/年,于2018年度投产;第二期建设规模42万吨,于2019年度投产;第三期建设规模45万吨,于2020年度投产,三期建设完工后,总产能为年采选锂辉石矿150万吨/年。四川兴晟拥有一条年设计产能达6,000吨的单水氢氧化锂生产线。

综上,本次收购对众和股份构成重大利好,待6月13日股东大会通过后报证监会批准,从程序上来看,只是时间问题,收购完成后,众和股份无论是产能还是远期储量,都跻身为一线龙头。

附上伙伴@吉普赛007 做的业绩分析:

不计算此次收购的情况下,公司利润的大头来自锂矿采选+正极材料-纺织亏损。

1、锂矿和锂盐

2016年公司原矿产量约为40万吨,对应8000吨碳酸锂,氢氧化锂产能为5000吨折合碳酸锂4400吨,大约3600吨需要委托加工,按照15万每吨单价,净利率按照35%($天齐锂业(002466)$ 一季度净利率为37.7%),净利润为4.2亿。2017年原矿产量约为85万吨,对应1.77万吨碳酸锂,净利润约为9亿元。2018年原矿产量约为120万吨,对应2.5万吨碳酸锂,净利润约为13亿元。

2、正极材料

根据现有三元正极材料售价16万元,根据当升科技16年一季报情况三元正极材料售价约为15万元,每吨净利约为1万元,预计公司16年净利润为3000万元,70%的股权对应2100万净利。17年三元正极材料产能为1万吨,净利润1亿元,70%的股权对应7000万净利。

3、纺织亏损

全年按照4000万亏损计算。

综上所述,公司2016年净利润约为4亿元,2017年净利润约为9.3亿元,2018年净利润约为13.3亿元。

伙伴们,淡定些,这才是开始