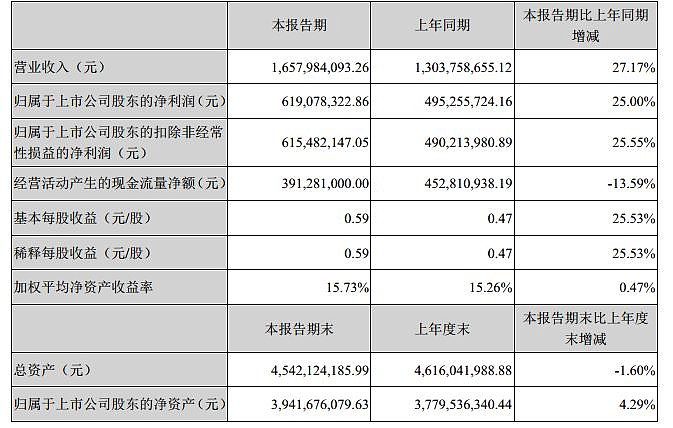

一、中报披露的主要数据:

根据上表,公司 2015 年收入 16.6 亿,同比增长27.2%,归母净利润 6.2 亿,同比增长 25%,扣非增长 25.6%,业绩增速超出市场预期。公司 1-9 月业绩预增 10%~30%,预计能够保持 20%左右的较快增长。

二、根据以上数据套入个人估值体系:

通过上表可以看出,股价营收和净利润增长率连续三年保持25%以上的高增长,已经进入稳定成长期,ROE常年在20%以上,这样的股票,通常只有$格力电器(SZ000651)$ 之类的才能达到。按照8月26日收盘价,每股收益简单的按照0.59×2=1.18元计算,该股当前动态市盈率仅为19.18,PEG为0.767,对照医药股35倍左右的市盈率,该股已经进入低估的区间,此次股灾被严重错杀。

三、未来三年业绩预测

四、产品和市场竞争力分析

1、心脑血管专科药龙头

公司作为心脑血管专科药龙头,主要产品包括硫酸氢氯吡格雷片、阿利沙坦酯片、盐酸贝那普利片等。其中硫酸氢氯吡格雷片(商品名:泰嘉)是公司的主导产品,为公司首仿药,原研厂家为外企赛诺菲(商品名:波立维)。波立维曾长期是全球销量第二的重磅炸弹品种,市场容量较大,目前国内市场波立维占有率在 70%以上,因此从进口替代角度来看,国产产品仍然有较大的进口替代空间。

2、心脑血管专科药市场将继续稳定增长

老年人是心脑血管疾病多发群体,随着我国逐渐步入老龄化社会,心脑血管疾病的发病率也在不断提高,因此心脑血管疾病用药市场未来将继续保持稳定增长。 未来 20 年是中国老年人口增长最快的时期,截至2013年底,我国60岁及以上老年人口2.02亿人,占总人口的14.9%,预计 2033年前后将达到 4 亿,平均每年增加 1000 万,最高年份将增加 1400 多万。心脑血管病死亡已占我国总死亡构成的 41%。

3、积极拓展海外市场

硫酸氢氯吡格雷全球销售额在 500 亿人民币左右,而国内市场销售额在 40 亿左右,因此在国内市场之外是更加广阔的全球市场。由于公司产品具有价格优势,为外企的 1/5,因此海外市场竞争前景看好。 在开拓海外市场方面,公司设立国际部,专门负责海外市场的开拓工作。在海外市场,公司通过近几年的努力,主要产品通过国际认证,初步建成海外市场销售网络,在海外建立产品分销点,提升海外市场对公司产品的认知度。 公司大亚湾生产基地 2012 年通过欧盟 GMP 认证,泰嘉的生产车间接受了以严谨著称的德国 GMP 认证检查和欧盟认证。2013 年贝那普利也取得欧盟证书。目前泰嘉已拥有欧盟多个国家(包括英国、德国、意大利、西班牙、希腊等)上市许可,连续三年出口至欧盟国家。逐渐实现了由发展中国家向发达国家的进步。

通过以上分析,该股已经进入稳定成长期,未来三年业绩同样能保持在20%+的增幅,是值得投资10年的公司,目前在此次股灾中被严重错杀,长线投资资金已经进入很好的布局点。

利益披露:本人已于8月24日、25日建仓该股,已经成为第一重仓股,占仓位30%左右。该文仅作为个人研究,跟买自负。

@方舟88 @今日话题 @天山龙江 @孥孥的大树 @benjm-修 @小熊投资 @英科睿资鹰 @土地堂堂主@马马syd- $上证指数(SH000001)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$