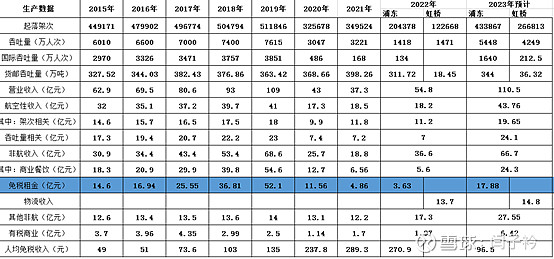

由于合并了虹桥机场,年报披露的数据多为两场合计,给分析浦东机场,尤其是和2019年之前的浦东机场做对比带来了非常大的困难。我只能根据大概的逻辑对2023年的合并数据进行拆分,以求得出2023年浦东机场可比2019年的数据。

2023年,国内客流和航班已完全恢复,全面超2019年。所以,推测虹桥机场的业绩应该不比2019时差。2023年,虹桥机场31.5亿收入,净利润2.57亿。虹桥机场定位国内客流,在没有更好的变现途径下,机场确实不是一个好生意。2024年,就算国内客流维持可观增长,虹桥机场的微利也是常态。3亿左右的净利,对虹桥机场不能寄太大期望。

研究上海机场关键还是看浦东机场。2023年,浦东机场的营收大约62亿,净利润大约4亿。同虹桥一样,国内起落架次和客流量均全面超越2019年。国际从起落架次考察,恢复到57.3%,从客流量考察恢复到42.6%。分析2019年浦东机场的收入和成本费用可知,54亿的成本,可由41亿的航空性收入和14亿的其他非航收入完全覆盖,净利润基本就是免税租金收入。2023年浦东机场的其他非航收入估计也在14亿左右。而成本费用大约为65亿。航空性收入和其他非航收入覆盖不了成本,原因有二,其一成本费用增加了11亿,这部分增加可以完全归结到固定资产和使用权资产的折旧摊销上。其二航空性收入的减少,起落架次的对比是511846:433867,客流量的对比是7615:5440,将2023年的航空性收入43.76亿进行拆分,考虑到国际航班收费标准通常是国内航班的2-3倍,再考虑到1级机场和2级机场的收费差异,浦东机场的航空性收入大概在30亿左右(参考2015年)。比2019年少11亿,成本又多出11亿,里外里就出现22亿的缺口。这个缺口就需要商业餐饮的租金收入来填。有税商业大概4亿,免税租金大概16亿。浦东机场的主业2023年大约微亏2亿。航空主业入不敷出是目前上海机场的问题所在。浦东机场产生的4亿净利主要来自投资收益。

2023年,在国际航班逐步恢复的状态下,浦东机场远没有虹桥滋润。上海机场靠浦东,浦东机场靠国际客流,疫情前是靠国际客流赚利润,当下也要靠国际航空收入。一切问题又都回到了国际客流的恢复之上。

国际流量可以看到正以非常稳健的步伐恢复着,至今年2月份,将近是2019年的80%了。预计2024全年会超2019年的80%,即3080万。年报经营计划里写的旅客吞吐量是6100万,估计24年的浦东,国内客流怎么也会超4000万,那么国际客流只有2100。经营计划里的估计是极度保守的,22年的经营计划里是同样的风格。22年经营计划旅客吞吐量是3192万,结果完成了5448万。所以,我估计24年浦东的国内客流4300万,国际客流3100万。整体上较2019年基本完全恢复。航空收入40亿,其他非航收入15亿,由于财务费用的降低成本费用预计会微降3亿,成本费用62亿,缺口7亿,还需要免税租金来补。

再看下一个重头戏-免税租金。2019年,3851万的国际客流,免税租金收入52.1亿。当时的租金计算方法和2024年最新补充协议的计算方法一模一样,即经营提成。当时的综合扣点是42.5%,那么日上的经营收入就是122.6亿,人均318元。2024年3100万的客流的扣点是18-36%,假设综合扣点32%,人均消费综合考虑5年来的国际通胀及高收入人群的购买力和购买意愿、购买渠道等因素,人均消费提高到330元,那么2024年的免税租金为33亿左右。补完7亿的窟窿,剩26亿净利。再加上4亿的投资收益,浦东的净利30亿。

再加上虹桥的3亿净利,物流板块和广告板块的7亿利润,净利共40亿。再扣掉点少数股东损益,38亿归母净利。

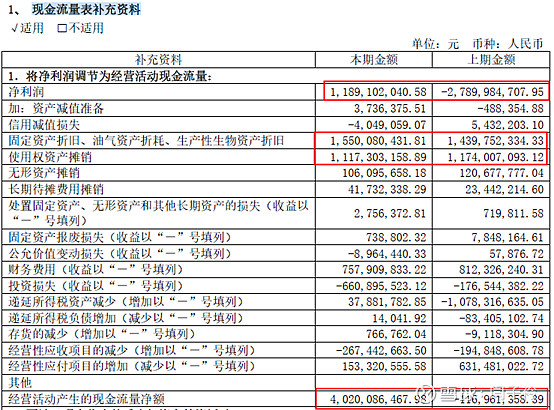

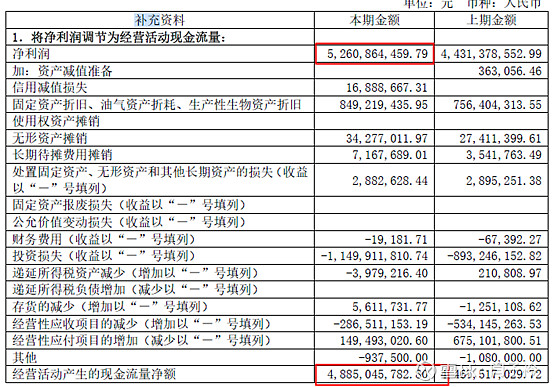

如果淡化净利润,重视现金流,再考察下现金流。23年11.9亿的净利润对应40.2亿的现金流,中间的28.3亿的巨大差距基本是由固定资产和使用权资产的折旧摊销产生的,22年有同样的情形。但2019年,则不存在。这说明疫情开始,上海机场进行了大规模的建设,并且目前这些新建项目和设施还没有在利润端发光发热,反倒是折旧摊销成为了巨大负担。那么,反过来想一想,等到了发光发热的那一天,上海机场会有的辉煌。24年,从现金流考量,经营性现金流应该超过65亿。

综上,现阶段的上海机场和2019年最辉煌时,还是无法相提并论的,内在价值无疑降低了,但投资价值可能不降反升了。在复苏阶段,每年能挣回来65亿经营现金流,以后大概率会越来越好的生意,值多少钱呢?我十分不理解2022年上海机场大跌的逻辑,肉眼可见的复苏进行时。嫌恢复的慢还是嫌内在价值降低了?都这个价格了,还想什么自行车.俱往矣,否极泰来,现在也许是投资上海机场最好的时候。