股票期权价格受多种因素影响,包括权利金、内在价值和时间价值。了解并掌握股票期权价格的影响因素,可以帮助投资者更好地进行期权交易,提升投资收益。我们今天来详细了解这些因素,并探讨它们如何影响期权价格。

什么是期权的权利金、内在价值和时间价值?

股票期权的权利金是指期权合约的市场价格。

买方支付权利金给卖方,以获得期权合约赋予的权利。

权利金由内在价值和时间价值两部分组成。

内在价值

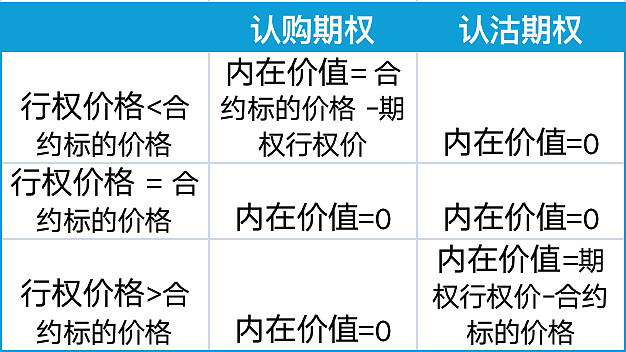

内在价值由期权行权价格与标的证券市场价格的关系决定,表示买方能以更有利的价格买入或卖出标的证券的收益部分。

内在价值只能为正数或零。

只有实值期权才有内在价值,平值和虚值期权则没有。

实值认购期权的内在价值等于标的价格减去行权价,实值认沽期权的内在价值等于行权价减去标的价格。

公式如下:

— 认购期权的内在价值 = 最大值(0, 合约标的的价格 - 期权行权价)

— 认沽期权的内在价值 = 最大值(0, 期权行权价 - 合约标的的价格)

时间价值

时间价值指的是随着时间推移,标的价格的变动可能使期权增值,因此买方愿意支付的额外金额。

期权的有效期越长,买方获利的机会越大,而卖方承担的风险也增加,因此权利金也会更高。

时间价值随着到期日的临近逐渐减少,直至到期时消失为零。

公式为:

时间价值 = 期权价格 (权利金) - 期权内在价值

股票期权价格的影响因素

股票期权价格受市场供求决定,但影响因素包括:合约标的当前价格、到期剩余时间、行权价格、市场无风险利率等。

合约标的当前价格

合约标的当前价格对期权价格的影响至关重要。

— 标的价格上涨,认购期权价格上涨,认沽期权价格下跌;

— 标的价格下跌,认购期权价格下跌,认沽期权价格上涨。

到期剩余时间

时间代表了获利的机会。

到期剩余时间越长,期权转化为实值期权的可能性越大,买方愿意支付更高的权利金。

因此,到期时间长的期权对买方价值更高,对卖方风险更大,价格也更高。

行权价格

在其他变量相同的情况下,

— 行权价格越高,认购期权价格越低;

— 对认沽期权来说,行权价格越高,期权价格越高。

市场无风险利率

无风险利率通常反映为长期国债利率。

— 当利率上升时,标的证券未来的预期收益率提高,认购期权价格上升,认沽期权价格下降;

— 反之,利率下降时,认购期权价格下降,认沽期权价格上升。

如果你想深入了解期权交易策略和市场动态,欢迎关注我们的社交媒体平台。

期待您的加入,与我们一起学习成长,成为更加智慧的投资者!