2022年疫情解封后,中国经济恢复并不如市场普遍预期一样快速恢复,国内经济在2023年一季度短暂的恢复后,由于经济内生动力不足,国内经济再次快速下行,同时外部经济环境持续疲软,拖累了中国进出口,同样增加了中国经济的下行压力。经济前景的不明朗严重打击了许多人的情绪,对未来充满悲观,造成了对投资、消费的谨慎。

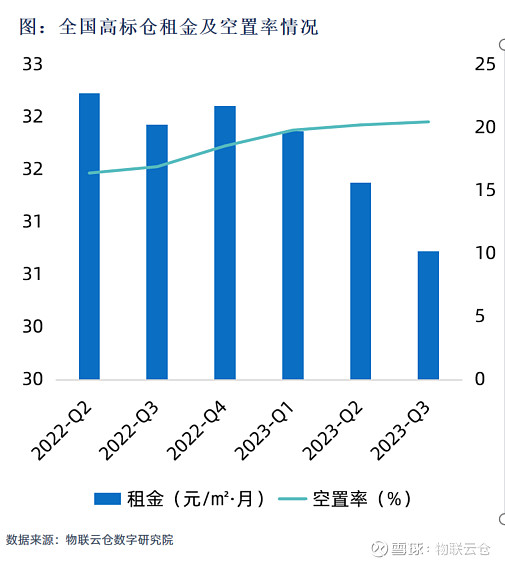

高标仓市场是经济大循环中的一个环节,经济的下行也对高标仓市场产生了严重影响。到2023年三季度高标仓租金持续下滑,甚至有加速下滑的趋势,空置率继续走高,同时高标仓租户缩仓、降本等现象越发频繁。那么站在此时对于未来高标仓市场前景还应该悲观吗,当下的情况还将持续吗,甚至更加糟糕,未来还会有转机吗?

受疫情影响2022年全年经济反复震荡,疫情解封后2023年经济恢复震荡曲折,这影响了全国高标仓市场需求的恢复,空置率一路上行,租金一路下滑。市场需求的不景气又影响到潜在租户信心,从而对高标仓租赁市场需求形成负反馈。

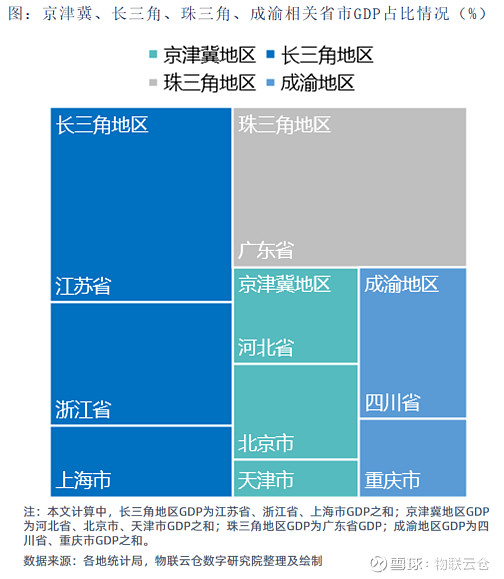

在全国高标仓市场整体承压的市场环境下,京津冀、长三角、珠三角以及成渝城市群高标仓市场也受到影响,但呈现出分化格局。

宏观经济方面,京津冀经济受疫情影响最大,北京和天津GDP占京津冀近六成,但北京从2022年Q2到2022年Q4经济增长缓慢,天津从2022年Q1到2022年Q4的经济增长同样乏力,这极大的拖累了京津冀整体经济增长,因此京津冀高标仓市场严重承压是必然的。

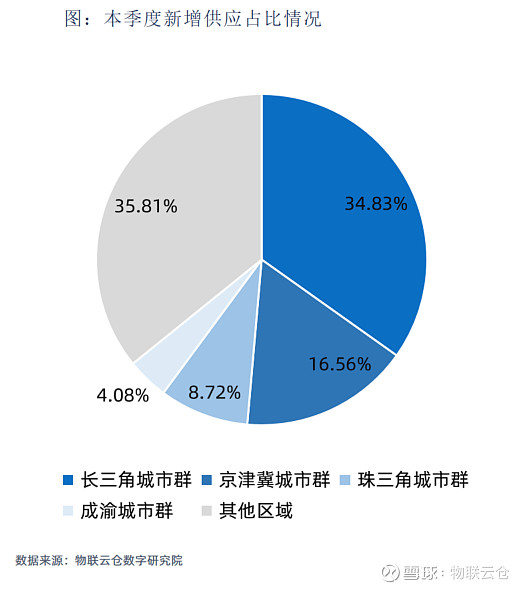

2023年第三季度高标仓新增供应集中在长三角,其次是京津冀。长三角新增供应主要集中在江苏市,占长三角新增供应的47%。京津冀新增供应集中在廊坊市和天津,分别占京津冀的42%和33%。

以上内容为物联云仓发布的《2023年第三季度物流地产市场报告》部分内容,完整报告请到物联云仓微信公众号查看。