新冠疫情爆发以后,很多企业工厂停工,连带着导致很多人收入减少甚至失业,工作没了钱也没了,但是生活还是要继续,向亲戚朋友借钱,一来拉不下面子,二来疫情也不是影响一家,怎么办呢?很多人的答案就是向个人消费信贷APP借一笔钱应急。

消费借款类的APP那么多,我们该怎么选呢?有过消费信贷APP使用经历的人都知道,无需抵押、线上申请、快速审批、极速下款,这些是消费贷款APP最基本的功课,差别不大,不细说了。

今天主要从公司背景、用户数量、用户体验等方面来对比一下哪款APP更值得使用。为了保障大家的信息与资金安全,我就直接从拥有从业资格与合法牌照的公司里,选择4款相对品质较高的借款APP进行对比,这4家分别是,招联金融,安逸花、来分期、捷信金融。

第一回合:公司背景PK

借贷APP和普通APP不太一样,毕竟是涉及资金往来,公司资质及安全性尤为重要,下面我们看看本次对比的几家贷款APP的公司背景情况。

从公司资质来看,招联金融、安逸花、捷信金融,拿的都是审核通过难度更大、公信力更高的消费金融牌照,而来分期仅有普通的小贷牌照。持消费金融牌照的全国只有27家,但是持小贷牌照的则超过300家。

从公司注册资本来看,捷信金融以70亿注册资金遥遥领先,安逸花、招联金融则以40亿和38.68亿紧随其后。

除了资质和资本,更重要的其实是股东构成,这就好比民生银行和工商银行,都是银行,从事的业务也差不多,但是一家是民营企业,一家是国资企业,两家哪家更有安全感,不言而喻。

就这次对比的4款APP来看,招联金融的股东是中国联通和招商银行,都是国资企业或者国资控股企业,公信力Max。安逸花和来分期的背后,则没有见到大型国企的身影。

另外需要提到的是,我在企业查里随便一翻,发现捷信金融背后的捷信集团,其实是一家外资企业,这倒是非常出乎我的意料。

第二回合:用户数量PK

我们知道,在互联网的世界里,好与坏都会快速的传播。当人们发现一款好的产品,通常会互相推荐,下载量什么的就会上升。如果人们发现一款坏的产品,通常会卸载差评,下载量和评分就会降低,甚至下架。

所以,下载量和评分一定程度上是可以体现产品优劣的,今天我们就先对比下载量和用户评分。

IOS端,招联金融下载的用户最多,考虑到苹果手机的售价更高,可以想象招联金融用户的收入和消费水平可能更高。安卓端,捷信金融下载的用户最多,一般来说安卓用户主要集中在三、四、五线城市,可见捷信用户主要分布在五环以外的小镇青年为主。

应用市场评分

应用市场评分机制,就跟淘宝商品评分是一样的,用户给APP评分,最终得出一个分值供其他用户使用前进行参考。一般来说,参与评分的人越多,这个分数就越接近它的真实水平。应用市场评分对比

数据来源:七麦数据 采集日期:2020.03.03

从打分人数来看,招联金融>安逸花>捷信>来分期,招联金融157万人评分+评论,超过安逸花+捷信+来分期的总和。

从评分结果来看,招联金融>安逸花>捷信>来分期。

总体而言,招联金融和安逸花的表现都还不错,捷信金融则相对弱势,最差的是来分期,评分仅有3.4分,负面评论不少。

应用市场排名

差点忘记“应用市场排名”,这个排行榜是应用市场官方根据一款APP的下载量、用户评价、用户活跃、关键词匹配度等,综合评分得出的排名,理论上来说还是具备一定公信力的,可以反映一款APP的受欢迎情况。

数据来源:七麦数据 采集日期:2020.03.03

从排名可以看出,安逸花与招联金融在财务榜的排名咬得很紧,一个22,一个23,可以说是伯仲不分,捷信的表现也还算正常,来分期分数最高。

第三回合:用户体验PK

所谓的用户体验,就是指哪款产品用起来比较爽,那对于一个需要借钱的人来说,比如说我,我的爽点是什么呢?

很简单,申请容易,额度高,利息低,还款灵活。今天就先从这四个维度来比较一下,看看这4款APP哪款比较给力。

直接说一下结论:招联金融、安逸花、来分期的申请步骤都是3步,流程基本一致;捷信金融的申请步骤有5步,需要收集的信息最多,流程最长。

这一轮PK:来分期=招联金融=安逸花>捷信金融

额度利率对比

说实话,相比哪家申请更快来说,我觉得利率和额度这两项更为重要,毕竟这关系到我能拿到最少钱,以及需要付出多少成本,对不对?为了让这个测试结果更周全,我找了身边几位朋友一起帮忙测试下4款借贷APP的额度与利率情况。

我的账号:90后小哥哥,一线城市工作生活,职业是互联网公司的产品经理。

朋友账号A:90后小姐姐,三线城市工作生活,职业是在编的女警察。

朋友账号B:80后老阿姨,二线城市工作生活,职业是无业(蹲家写公众号)。

审批通过:就审核通过率而言,安逸花和来分期更高,3人都通过了额度审批。然后才是招联金融和捷信金融,这里我有一点疑惑:朋友B因为无业,所以申请被招联金融拒绝,这我可以理解;捷信金融拒绝掉我这样的优质用户的额度申请,但是通过了朋友B的申请,excuse me?

额度高低:

就获批平均额度而言,招联金融最高,其次是来分期,捷信最低。利率高低:招联金融的平均日利率最低,良心,借款周期比较长的朋友,推荐招联,来分期的日利率最高,不推荐。

招联金融还有一个小彩蛋,朋友B申请被拒之后,获得了88元的红包补偿,一定程度安抚了她“受伤”的心理,不得不说,用户关怀这块招联金融还是盘的挺准的。

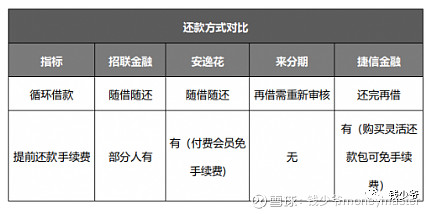

循环借款:招联金融、安逸花都是额度上限之内随借随还。来分期和捷信金融,目前只能还完借款以后才能再借,不算很方便。

提前还款手续费:来分期没有提前还款手续费,招联金融向部分人收取手续费,安逸花和捷信金融则都有提前还款手续费,但可以通过购买付费会员或还款灵活包的方式减免手续费,似乎有点复杂。经过对还款环节的综合评估,来分期的还款最容易且没有手续费。

总结

从公司背景、用户数据、用户体验三个维度来进行比较,4个APP各有优缺。

招联金融:背景强大靠谱,额度高,利息低,但是通过率相对也较低。

安逸花:属于比较中庸的产品,没有明显的短板,也没有特别亮眼的地方。

捷信:外资企业,用户量大,额度低,利息不算低。

来分期:容易申请,额度高利息也高,用户评分较低。

话说回来,这一轮比较下来,个人推荐优先选招联金融,其次是安逸花,然后是捷信金融,来分期不推荐。