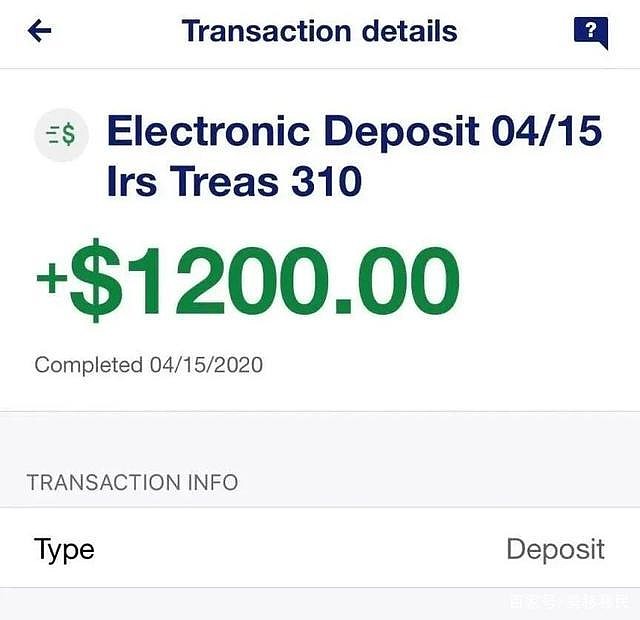

这几天,很多人都在晒美国政府发的钱到账了。

上个月,美国众议院通过2.2万亿美元经济刺激法案,美国政府希望通过简单直接的发钱来刺激消费,降低普通居民因失业而引发的信用破产风险,进而避免进一步可能引发的经济危机。

根据援助计划,个人年收入低于7.5万美元的成年人,每人将获得最多1200元美元的补助,每抚养一名17岁以下的儿童,还可以额外获得500美元。符合规定的每对夫妻将收到2400美元+每个孩子500美元的补助,政府将以直接存款或支票支付的方式,向符合要求的大部分民众派发补贴。

不仅给普通居民发钱,美国政府还给企业发钱。

01 美国为什么要直接发钱

新冠以来,美股四次熔断,美国经济面临停摆风险,进入重大灾难状态。

过去两周内,1000万人申报失业,几百万中小企业濒临破产,规模超过2008年金融危机的经济危机正在发生。

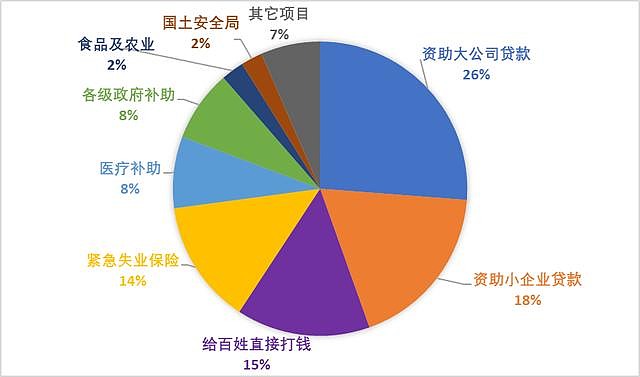

美国政府推出了史无前例的2.2万亿美元救助法案,规模相当于2008年金融危机时政府救助的三倍。

其中给普通居民发钱占到了15%,给小企业贷款占到了18%。

应对新冠疫情美国政府2.2万亿美元救助计划项目占比(来源:财新 王松专栏))

美国为什么要给普通居民直接发钱,给小企业直接贷款,而不是通过减税,发消费券等间接援助办法呢?

美国是世界第一消费大国,消费占GDP比重达到70%。

美国普通居民有超前消费的习惯。

新冠来了,普通居民突然失业,没有收入了,没有钱消费了,更没有钱还债了。不还债,经济发展的最底层链条就断了。

所以,一定要给底层的普通居民发钱,至少让他们在失业的时候有钱还债,不至于信用破产。

普通居民,正常还钱给银行和企业,这样企业和银行能正常运转,整个经济链条就不会断。才能挺到经济恢复的时候。

反之,历史已经给了我们答案。

2008年,伴随着美国房价上涨,大量美国人通过零首付购房。银行又把住房贷款包装成各种各样的理财,债券产品(CDS),简单做个类比,就是把房贷包装成余额宝一样的产品卖给市场的投资者和机构。

突然有一天经济不景气,房价下跌。普通人没钱还房贷。银行卖出去的巨额产品没法兑付了。然后就是银行破产。银行破产之后,引发挤兑,进而发生金融危机,整个经济链条断了,没有流动性了。

等到这个时候再去救市,代价太大了。

02 中国当前采取的经济刺激政策

相比于美联储2.2万亿美元的简单,直接。中国的消费刺激政策就委婉很多。

从浙江、江苏开始试行消费券政策,至今,国内已有杭州、郑州、南京、温州、南昌、福州、宁波等超过40个地区发放消费券。

金额上,从数百万至数亿元不等,十余城发放总额过亿。

温州达到18亿元,发放金额最高。单个券包总价值68元,包含2张满20元减5元券,2张满50元减10元券,1张满168元减38元券。

单笔优惠额度较大的城市为南京。消费券面值根据不同类型按每份100元或50元设定。

方式上,支付宝抢加摇号。

嗯,不到200的券,超乎寻常的受欢迎。毕竟支付宝春晚集五福,不到2元的红包可是有4.5亿人参与的。

相对于消费刺激政策的含蓄,货币政策降准降息的力度就要大很多,并且有逐步加强的趋势,平均每半个月一次降准或者降息,释放的流动性资金也逐步加大。

同时各省推出的新基建建设计划总规模高达几十万亿。

我们可以总结为,当前中国经济刺激政策的重点集中在给货币市场提供充足的流动性,同时通过投资(大规模基建)来带动经济发展。在消费和企业扶持上,当前的主要政策方向为间接扶持,主要方式是减税降费,比如减免社保负担。

从重点方向上,我们和美国有很大的不同。我们的消费刺激政策力度还有很大的上升空间,同时除了减税,降社保,还没有给民营企业的直接救助政策。

所以,近2个月,走在马路上会看到很多店已经关门,很多企业裁员。税费的减免对于大企业力度比较大,对于小微企业来说,他们已经没钱发工资了,更别谈减免了。

03 该不该直接发钱给普通人

在中国,民营企业占GDP比重超过60%,解决的就业人数超过80%。

在要不要给民营企业贷款上,一直存在的巨大争议。

主观上,无论降准还是降息,监管层意愿都是倾向于支持民营企业和小微企业,所以有了定向降准,针对小微企业重点扶持。

然而在实际执行的过程中,民营企业,特别是小微企业,没有优质资产,甚至没有资产,银行贷款给它们就面临收不回来的风险。所以尽管央行向市场释放了这么多流动性,但是小微企业贷款仍然很困难,或者根本贷不到款。

美联储的做法是,直接给民营企业贷款,严格监管资金流向,只要用来发工资,就不用还。

挪用,买房买车,不怕,每笔钱干什么用,银行都能监测到。

企业有钱发工资,普通居民就不会失业,不失业就有钱还债和消费,整个经济链条就不会断。

直接给普通居民发钱另一个争议就是怕引起通货膨胀,钱不值钱了。

今年以来,我们的M2增速重新回到了10%以上,也就是说央行印了大量的钱给市场,这笔钱无论怎么分配,都会引发通货膨胀,钱没有以前那么值钱了。

嗯,余额宝收益已将降到了2%以内。

无论是否给普通居民发钱都改变不了通货膨胀,改变的是钱如何分配。

第三个争议,很多人都知道中国人的储蓄率高,尤其是疫情之下,储蓄金额创新高。面临可能存在的失业风险,房贷,车贷,教育等巨大不确定性,大家都不敢花钱。

给每个人发钱并不能百分百用来消费,甚至很多人转手就存进银行里。

特殊时刻,我们更多的要考虑普通人还不上房贷的巨大风险,毕业生找不到工作的风险,失业的风险。发钱给每个普通人是为了防止最底层的普通居民在经济触底反弹之前,挺不下去了,由信用破产引发整个经济链条的连锁反应。

疫情之下,我们对GDP增长的容忍度已经大幅上升。GDP增长率说到底就是一个数字,特殊时刻,关注经济的长远发展,聚焦失业,聚焦经济发展的最底层链条,才是破题之道。

如果你想学习更多的金融知识(股市、楼市、债市、汇市),可以关注简猫的微信公众号:简猫,查看更多的原创文章和原创问答!