$京东健康(06618)$ $药明生物(02269)$ $远大医药(00512)$

我们有别于众的观点:

l 在研管线折现价值过百亿

- 51个在研项目,20个项目已经进入临床二期、三期、NDA、申报生产阶段

- 4个1.1类 创新药进入全球多中心 临床二期及以上阶段

- 肿瘤、心脑、神经、介入,以及抗病毒抗感染、呼吸及五官领域,每年将有3-5个新药上市

l 重磅产品(Sirtex 内放疗核药 、药涂球囊)放量可期

- SIR-Spheres®钇-90 树脂微球-内放疗治疗晚期肝癌的核药:2018年引进,今年8月公司已经申报NDA,海南可能作为先行示范区优先于近期投于临床使用,未来销售峰值至少50亿元

- 药物涂层球囊(DCB)3个产品5个适应症,全方位覆盖了从冠脉到动静脉内瘘再到外周血管三个领域,已经有2个产品三个适应症获批中国上市销售:未来销售峰值不少于30亿元

l 业绩(专科、独家、首仿的核心产品)持续高增长

- 2010年以来,10年间,公司收入增长20倍,利润增加66倍

- 今年上半年,疫情中心武汉受疫情影响严重,但公司克服困难并发挥综合优势,使得影响降低,除收入略为下降外,利润、现金流、每股盈利等仍然保持30% + 的强劲增长

l 综合优势(产品群和原料制剂一体化)对冲集中采购降价影响并胜出

- 广泛的产品系列。目前在产和销售的产品500多个品规,其中,列入2019年国家医保名单200多个,列入国家基本药物目录90多个

- 销售网络覆盖中国8千多家二甲以上医院和12万家药店,国际上包括欧美在内50多个国家地区

- 医院、药店,线下和线上销售,东方不亮西方亮,较好的对冲某个产品受集采的影响。今年上半年新冠影响减少,同样受益如此

- 主要产品都是原料制剂一体化,不受制于人并有更好的成本优势和竞争优势!公司有望成为未来规模较大的仿制药和创新药的龙头!有更稳健的可持续成长和创新的基础!

l 低估值的龙头:公司2019年度中国化学制药企业TOP100排行榜 第27位,母公司中国远大集团2019年中国制药工业排名第9位(国家工信部)

- 我们有不同于市场的认知:公司内在价值= 业绩的财务价值(预估2020年净利润*行业平均市盈率PE)+ 即将放量的重磅产品折现+ 在研管线临床二期以上产品折现价值

- 合理估值:14.5 亿*20倍PE + 190亿 + 100亿 =大约 580 亿港元

- 目前市值不到250亿港元,未来6-12月回归内在价值应该是大概率!

正文:

(一)在研管线(4个1.1类创新药进入全球多中心临床二期及以上阶段)

仅中国市场折现价值约百亿元

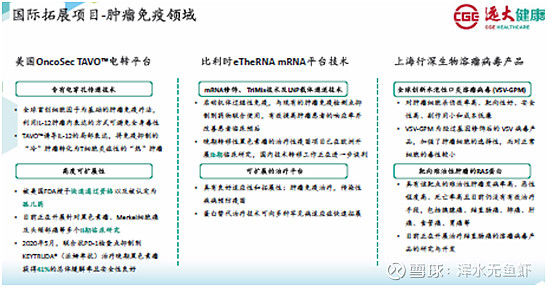

公司在北美圣地亚哥、澳洲、欧洲比利时等地,与知名大学或国家级医科院合作,设有海外三大研发中心,中国武汉、北京、上海设有药物研发创新基地,研发人员超过480人,博士超过100名,国际知名的科学家超过30名。

公司已形成“血管、神经、肿瘤”三位一体的全球化“精准诊断+治疗”战略布局。围绕“抗病毒抗感染”方向,公司针对脓毒症、副流感等对人类健康构成重大威胁却缺乏有效治疗手段的疾病进行前瞻性布局。仅上半年研发项目投入超过9亿元

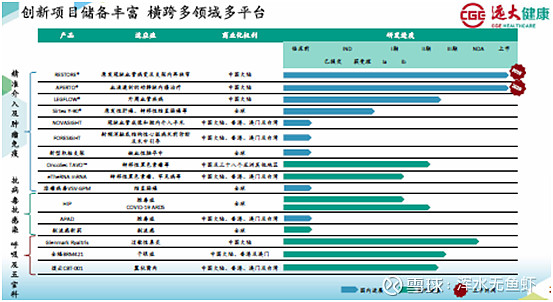

在研管线 51项,临床二期、三期、NDA、申请生产阶段的20项,其中:4个1.1类创新药进入全球多中心临床二期及以上阶段

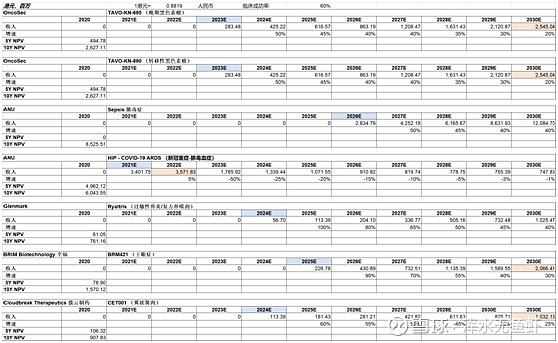

1、美国圣地亚哥的肿瘤免疫治疗研发公司 Oncosec 公司:两项已进入FDA临床二期2b阶段,产品未来中国市场销售峰值约50亿元

2019年10月公司以2500万美元认购美国肿瘤免疫治疗研发公司 Oncosec 约44%的股份,完成后公司与间接持股49%的联营公司Sirtex 合计持有OncoSec 52.8%的股份

OncoSec的在研管线之一 TAVO :临床用途是提高对PD-1或PDL1免疫治疗的不响应,及耐药患者的响应率。PD-1/PDL1 在未经选择的实体瘤患者中的响应率只有10-30%,进一步提高响应率至40-60%,目前研发管线中进展最快的是TAVO 与默沙东PD-1 单抗(Keytruda)的联合用药,针对黑色素瘤的临床试验已处于II期,预计于2020 年末完成。TAVO 于2017年被美国FDA授予快速通道资格和用于治疗不可切除性转移性黑色素瘤的孤儿药地位,于2019 年被EMA授予先进医疗产品(ATMP)分类,有望缩短审批时间。

OncoSec 的另一产品Visceral Lesion Applicator(VLA)主要针对肝、肺等体内深部病变所设计,未来或可与Sirtex 的钇-90 微球技术相结合,产生协同效应

2、HIP - COVID-19 ARDS & Sepsis新冠重症-脓毒血症和脓毒症-澳洲科研大学合作项目:未来商业化潜力销售峰值过百亿

HIP项目(抑制组蛋白的小分子化合物的研究)由ANU (澳大利亚国立大学,一间位于澳洲首都堪培拉的国家科研大学)开始并主导,已在澳洲完成了临床前研究及第 1a 期健康志愿者临床研究,初步确定了药物的人体安全性,已经在全球多个国家及地区申请专利并已经取得部分区域的批准,根据ANU知识产权权利转让协议,远大将获得HIP项目的全球开发及商业化权益

HIP项目引进的产品为全新机制的治疗脓毒症药物,目前该适应症还没有药物上市,它有望成为全球首创药物。脓毒症是因感染引起的免疫反应失调,会导致危及生命的器官功能障碍。全球每年脓毒症患病人数超过1,900万,其中有500万患者死亡,病死率超过25%。目前,因临床缺乏针对脓毒症病因治疗的药物,造成了极大的社会负担,仅美国每年脓毒症的治疗费用就超过200亿美元,中国患者人均治疗费用超过1万美元

用于治疗脓毒症的全球创新药物STC3141,于2020年5月获批于澳洲开展用于治疗重症COVID-19后期并发的呼吸窘迫综合症(ARDS)的II期临床研究和用于治疗脓毒症的Ib期临床研究,有望在COVID-19 ARDS治疗领域中成为全球研发进度最快的创新候选药物之一!

3、副流感病毒创新药

2019年11月公司成立澳洲研发中心,与格里菲斯大学糖组学研究所共同开发副流感病毒的全球首创新药,目前没有针对副流感的药物或者疫苗上市

。研发所所长Mark von Itzstein 教授是澳大利亚科学院院士、澳大利亚健康与医学科科学院院士,是全球第一个基于结构设计的抗流感药物扎那米韦的发明者,在糖组学、药物化学以及药物发现领域拥有全球权威的地位

副流感病毒是导致呼吸道感染住院的重要病原体,其比例高于流感病毒。每年因呼吸道感染死亡的儿童数量超过400 万。副流感病毒具有4 种血清型,1 型和3 型致病率高,且美国CDC 数据显示,此病毒具有明显的发病周期,3 型每年爆发一次,1 型呈现两年爆发一次的规律。副流感新药与病毒包膜的血凝素-神经氨酶(HN)蛋白结合以阻断病毒进入宿主细胞进行复制,控制已感染的细胞中子代病毒的释放,以降低病毒数量,起到治疗效果。目前,没有针对性的特效药或者疫苗上市

4、全球创新新型复方鼻喷剂Ryaltris(治疗过敏性鼻炎)

投资Glenmark 瑞士子公司,获得全球创新的五官/呼吸新药产品-复方鼻喷剂Ryaltris 中国20年专利权及独家销售权,主要适用于中重度过敏性鼻炎AR患者,AR是全球最常见的慢性疾病之一,目前我国AR成人患病人数约1.5亿人,且门诊AR患者中重度AR患者占68%。现正在与FDA进行相应整改数据补充,准备进口注册的新药临床试验(IND)申报工作,预期今年底获批。

5、全球首创治疗干眼症的产品BRM421

BRM421为全球创新的小分子多肽滴眼液产品,可加速角膜缘干细胞的分裂增殖,促进眼表修复以治疗干眼症。产品目前已于美国进行2期临床研究,即将于FY2020E启动III期临床,安全性高及刺激性小,具有能够在两星期内迅速缓解干眼症症状和体征的潜力。

6、用于治疗翼状胬肉的创新产品CBT-001已完成II期临床,预计FY2021E开展全球多中心III期临床,预计FY2021E在中国申报IND

(二)重磅产品(Sirtex 内放疗核药 、药涂球囊)放量可期

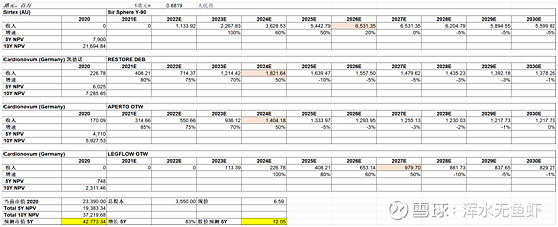

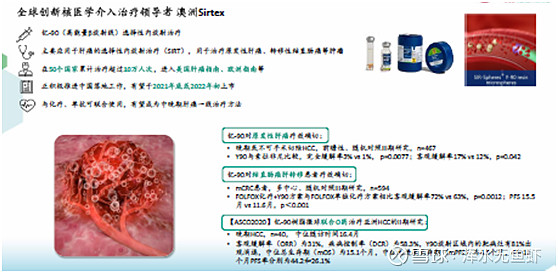

1、SIR-Spheres®钇-90 树脂微球-内放疗核药

公司于2018 年以14 亿美金收购澳洲医药器械公司Sirtex,通过这次收购,公司正式进军中国肝癌介入治疗领域。SIR-Spheres 钇90®是高能量β放射线,可以进行选择性内放射治疗,应用于原发性肝癌、转移性结直肠癌等肝肿瘤的治疗。SIR-Spheres钇90®可以与化疗、单抗可联合使用,有望成为中晚期肝癌一线治疗方法。该产品已经在50 个国家累计治疗超过10万人次,被列入美国肝癌指南、欧洲指南等,已经获得了全球诸多权威认可。2018 年度SIR-Spheres 钇90®销售收入达2.18 亿澳元,5 年年复合增长率为7.7%

中国肝癌市场广大,每年原发性肝癌为35 万人次,约占全球每年新发病例的52%,转移性结直肠癌每年新发病例为7 万人次,约占全球年新增病例的30%,目前已经提交NDA申请,预计2021 年可以在国内上市,当年预期收入4-5亿元,2028年销售峰值达50亿元

2、药物涂层球囊(DCB)3个产品5个适应症,全方位覆盖了从冠脉到动静脉内瘘再到外周血管三个领域,已经有2个产品三个适应症获批中国上市销售

2019年9月,唯一一款具有原发冠脉血管病变和支架内再狭窄双重适应症的冠脉药涂球囊RESTORE DEB在中国获批上市;

2020年4月,首款针对透析患者动静脉内瘘狭窄适应症的药涂球囊APERTO OTW在中国获批上市;针对外周血管疾病的LEGFLOW OTW产品目前已进入临床,预计FY24E获批上市

从20 世纪70 年代至今,经皮冠状动脉介入治疗( percutaneous coronaryintervention,PCI) 已经成为冠心病治疗的主要手段。从最初的经皮球囊扩张成形术(POBA),到置入裸金属支架(BMS)和药物洗脱支架(DES),2009-2018年我国PCI 例数的CAGR为16.7%,随着支架使用数量的增加,支架内再狭窄( in-stent restenosis,ISR) 问题日益严重,ISR 是指PCI 后,随访造影结果显示支架内或支架两端5 mm范围内的管腔狭窄程度>50%

即使二代DES显着降低了支架内再狭窄的发生率,但ISR 依然存在(狭窄率约为10-12%),且一旦出现DES 再狭窄,治疗更困难。药物涂层球囊( drug coated balloon,DCB)实现了既治疗冠脉严重病变,又不在血管中留下永久性或阶段性的置入物,避免了因置入支架引起的一系列问题,这种冠脉介入不植入的方式更受医生及患者所认同和接受

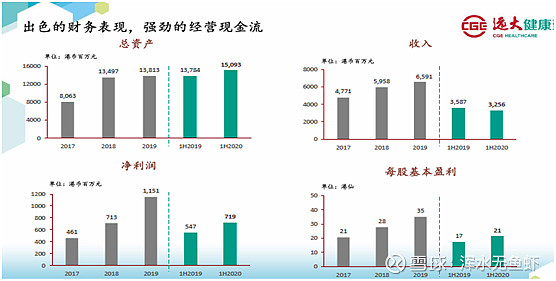

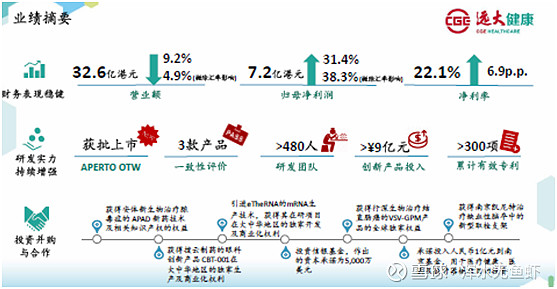

(三)业绩(专科、独家、首仿的核心产品)持续高增长

2010年以来,10年间,公司收入增长20倍,利润增加66倍!

今年上半年,疫情中心武汉受疫情影响严重,但公司克服困难并发挥综合优势,使得影响降低,除收入略为下降外,利润、现金流仍然保持强劲增长:

- 1H2020A公司收入32.6亿港元,同比下降 -9.2%,主要受疫情影响停产3个月拖累;

- 归母净利润7.2亿港元,同比增长 +31.4%,净利率达22.1%,同比增加 +6.9百分点

- 主要受益于疫情期间调整了产品结构,聚焦高毛利品种来对冲疫情造成的销售下滑

- 目前公司现金流充裕,截至2020年6月30日,公司现金及其等价物达14.0亿港元

- 医药制剂及器材板块收入19.0亿元人民币,同比减少 -4.9%,其中:

- 1) 眼科类收入3.5亿元人民币,眼科核心产品“瑞珠”期内收入9,346万元人民币,同比增长+34.2%,主要受益于电商平台及药房零售的高速增长;

- 2) 呼吸及耳鼻喉科收入6.9亿元人民币,同比下降 -16.0%,呼吸科核心产品“切诺”期内收入4.7亿元人民币,同比下降 -16.0%;

- 3) 心血管核心急救4产品收入6.2亿元人民币,同比增长 +0.7%

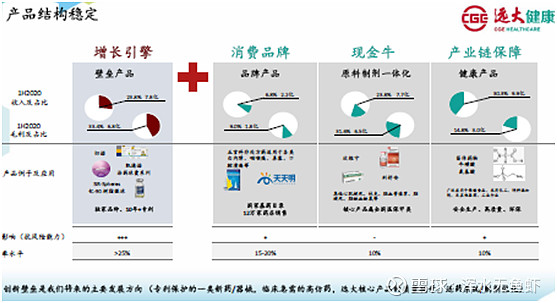

(四)综合优势(产品群和原料制剂一体化)对冲国家集中采购降价影响并胜出

公司是一家从事研发、生产和销售药品、高端介入医疗器械,以及特色原料药、生物技术API等的全球综合性药企。已经成为呼吸及五官科、心脑血管急救及高端介入医疗器械、肝肿瘤、抗感染等多个临床细分领域龙头。2019年度中国化学制药企业TOP100排行榜第27位

相较单产品或几个产品的药企,公司有更广泛的产品系列。目前在产和销售的产品500多个品规,其中,列入2019年国家医保名单200多个,列入国家基本药物目录90多个,销售过亿产品11个

公司有着广泛覆盖的网络和学术推广团队,强大的商业化能力。产品销售网络覆盖中国8千多家二甲以上医院和12万家药店,国际上包括欧美在内50多个国家地区

产品系列的多样性和销售网络的广泛性,医院、药店线下和线上销售,加上,每年3-5个重磅新产品的推出,东方不亮西方亮,较好的对冲某个产品受集采的影响。今年上半年新冠影响减少,同样受益如此

有别于市场的认知:公司主要产品都是原料制剂一体化,不受制于人并有更好的成本优势和竞争优势!公司有望成为未来规模较大的仿制药和创新药的龙头!有更稳健的可持续成长和创新的基础!

(五)低估值的行业龙头

创新、成长、国际化是公司近几年的标识,并将大踏步的迈向未来,我们期待更高、更强、更加国际化,进入中国制药工业企业前二十可能提前实现!

关于公司估值,我们有不同于市场的认知:

公司内在价值= 业绩的财务价值(预估2020年净利润*行业平均市盈率PE)+ 即将放量的重磅产品折现+ 在研管线临床二期以上产品折现价值

合理估值 = 14.5 亿*20倍PE + 190亿 + 100亿 = 大约 580 亿港元

目前市值不到250亿港元,未来6-12月回归内在价值应该是大概率!

附:在研管线及新上市重磅产品估值