如果回看万华这几年以来的快速成长,成本优势带来的alpha贡献非常明显。成本优势主要体现在:1. 根据公司环评,万华的MDI合成技术与其他企业相比,技术优势在于消耗低,光气无储存、无输送、在线量少、生产安全性高。2. 公司采用煤制氢气,相较于其他企业采用天然气制氢成本低。3. 反应效率高,降低原材料用量。4. 单吨投资额低,折旧低。5. 人工成本低。总的成本优势在1000-3000元/吨。

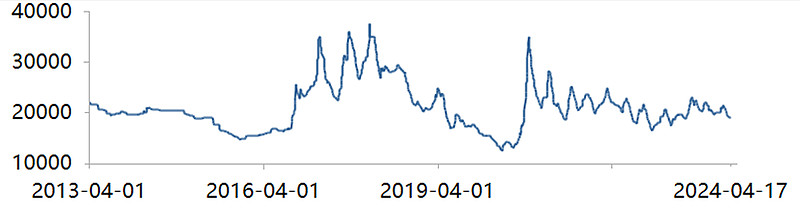

纯MDI价格

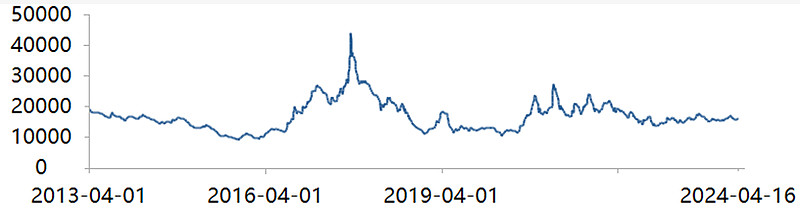

聚合MDI价格

至于为何说是alpha带来的超额增长,而不是行业的beta。主要是因为2013年以前国内MDI的产能利用率在80%左右,2013年行业增加55万吨产能,2014年增加40万吨产能,然而需求并没有跟上产能的增长导致产能利用率掉到了65%左右,纯MDI和聚合MDI价格分别距高点下跌40%和60%。2016年,全球范围的MDI设备问题频出,导致行业开工率被动大幅下降,MDI和聚合MDI价格跳涨40-50%。2016年当年,万华产能利用率在69%,比行业水平略高。 2016年之后国内纯MDI产能利用率继续下跌,到2018年只有约50%。万华在2016-2018年,实现了产能利用率的提升并抓住了产品价格处于高位的红利,营收和利润双增,产能利用率逆势爬升到81%。 2019年开始国内MDI产能利用率开始爬升,截止2023年达到79%,同期万华聚氨酯的产能利用率爬升至98%。这几年的增长主要来自产能提升、产能利用率提高、2021年产品价格高涨。

所以公司这几年的快速增长更多是低成本带来的alpha优势,在每一次行业波动中抓住机会,扩建产能、提高产能利用率。相似的逻辑可以在宝丰能源身上看到,低成本的优势使得公司常年维持高产能利用率,近2年产能大规模投放。宝丰主要的增长点在产能投放和低成本优势带来的产能投放后产能利用率有保障的确定性上,但它也丧失了一部分产能利用率爬坡带来的增长。至于产品价格很难预测,相对清晰的只有煤价处于比较高的位置。

目前万华处于什么阶段呢?有如下一些客观数据和事实: 1. MDI和聚合MDI库存处于历史地位,10万吨以下 2. 福建MDI技改从40万吨增至80万吨:预计于2024年4月底完成 3. 聚氨酯产能利用率在较高水平 4. 纯MDI、聚合MDI、TDI价格在neutral范围,没有达到历史极端值水平 5. 目前纯MDI和聚合MDI分离比例在2:8左右,因为纯MDI保质期只有2周,所以在需求较弱的时候会降低纯MDI的分离比例,3:7是比较科学的值 通过这些客观事实可以推断出:1. 目前需求不是很强势;2. MDI的价格处于neutral的状态,且弹性较高。需求转好后,供给很难短时间跟上,因为较低的库存量、和已经较高的产能利用率。需求继续走弱,价格还存在下降空间。

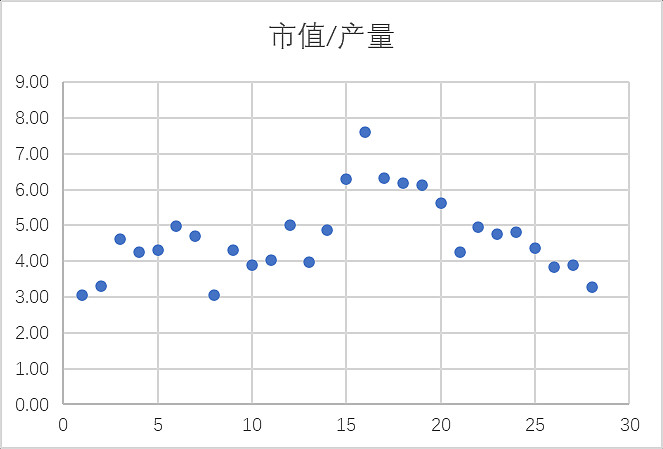

价方面无法推测,那就从量上看,我认为产量更偏向于foundation,比价格更有指导性。不同业务板块的毛利水平并不相同,所以折算系数就应该是不同的。精细化学及新材料部分的毛利率比聚氨酯的毛利率最大值在0.6:1,保守将0.6作为精细化学及新材料部分的折算比例,然后将聚氨酯产量+0.6*精细化学及新材料产量与石化产量作为x值,市值作为y值进行回归。得到的最终比例聚氨酯:精细化学及新材料:石化为1:0.6:0.29。再用每个季度最后一天的市值除以当季度对应的折算产能,就可以得到基于产量的valuation情况,大多数情况(常规值)是在3.9-5之间。在过去28个季度中,只有4个季度低于3.8,占比14%。6个季度超过5,占比21%。

从价格上不好做推测目前是否在周期的极端底部情况,从产量角度的估值来看,在3.9倍以下的部分就是比较理性角度的安全边际。目前市场需求还是比较弱的,也并不能排除市场需求极差的情况下,销量的下滑导致产量减少从而抹平安全边际。万花化学最大的竞争壁垒就是成本低,可以在需求较差的情况下提供缓冲,需求转好后提供更大的弹性。如果市场需求不进一步走弱,会是确定性比较高的机会。确定性来自估值方面的安全边际,向上空间来自今年二三季度的MDI技改、POE和柠檬醛新建产能投放。产品价格的上涨需要需求一定程度的回暖或者供给端的无法预测性减少才比较确定。