铟的供需:暂时不讨论,假设随着hjt的发展,供不应求,产品一直涨价。

主要逻辑:HJT到2025年200GW,铟的需求量大增,供不应求导致价格上涨;

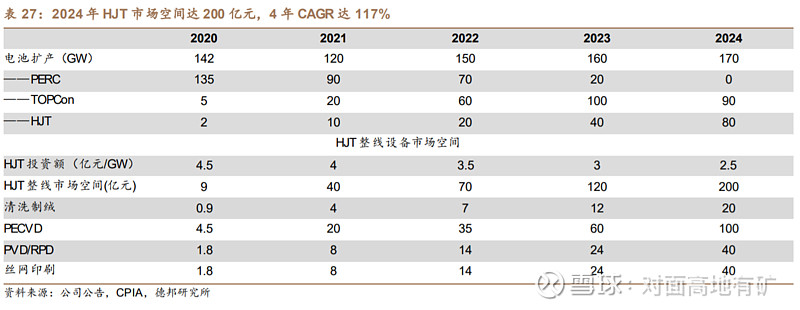

成本构成:单GW HJT电池需要用铟3-4吨左右,目前单价约1600元/kg,铟是ITO靶材关键材料,若铟太贵,可使用AZO替代ITO。HJT能大力发展主要因素就是电池转换效率增加,经济性增强,铟能涨多少,这是笔经济账。经迈为测算,ITO在6000元/kg以前,AZO不具备性价比,所以,基本上6000元/kg就是铟的价格顶。

时间拨到2025年,作几点假设:

1、HJT在2025年累计装机量300GW,5年消耗铟1000吨;

2、产量来看,锡业股份:90吨;锌业股份:60吨;株冶集团:60吨,共计210吨满足原本客户铟需求。然后这些企业扩产十分顺利,因HJT新增的需求都能扩产全部由这三家满足,按现有三家铟产量比例3:2:2扩产,则锡业股份:180吨;锌业股份:120吨;株冶集团:120吨;

3、6000元/kg,单吨净利约500万;

上述假设建立在5年内HJT一切顺利、没有新电池技术、没有新材料替代、需求缺口全部由国内补充、铟扩产顺利,5年累计利润也仅为锡业股份:9亿;锌业股份:6亿;株冶集团:6亿;2020年这三家公司净利润分别为6亿、2亿、2亿,这空间真的大吗?5年翻两倍?当然,这里面只考虑他们铟业务,原有业务要是能更高收益当然得另说了。

光伏电池技术更迭非常快,谁能保证5年后HJT、Topcon之外又会有什么新技术产生,或者新的替代材料出现?现在很多人讨论铟的紧缺,都讨论到2030年,光伏装机量500GW,需要2000吨铟,这么算下去到2035年全球的铟都用光了,这可能吗?

天风介绍全球铟储量35万吨,这个跟最近流传出来的可开采1-2万吨相差非常大,因铟多为半生,很多国家都选择不公布了,万一要是看到铟紧缺,不知道哪里冒出来一个铟供给大亨,这是不是得给一些风险折价?材料、技术的更替、国外的挑战,这都是不确定性,这是不是还要给一些风险折价?

从价值角度而言,铟的投资价值我认为仅在短期游资炒作,按技术做吧,很难像联创股份、石大胜华那样出现5倍8倍涨幅,我估计透支5年的话,短期翻倍就已经很好了,逻辑没有一个月前的pvdf硬(现在我也觉得pvdf性价比不高了,关键是锂电级产不出来么多,东岳走氟化工+氢炒作了)