2019年底,车险保费收入8188亿元,占整个财产险公司保费收入的62%。

据公安部最新数据,截止2020年6月,全国机动车保有量达3.6亿辆,其中汽车2.7亿辆,而机动车驾驶人4.4亿,其中汽车驾驶人4亿。

一头捏着财产险公司的命脉,一头连着几亿人的消费,中间还涉及到中介、修理厂、医院等等产业一条链,车险动一发而牵全身。

车险市场,人人都知道它——乱象丛生,譬如:

定价不合理、条款不合理,理赔不合理;

手续费高,返佣横飞,经营粗放、竞争混乱。

为了车险市场更好的发展,这些年费改搞了好几轮,把监管爸爸的心,操得碎碎的。

7月9日,银保监会官网发布了《关于实施车险综合改革的指导意见(征求意见稿)》,一石激起千层浪。

从小心翼翼的费改,到大刀阔斧的综合改革,大招放得——挺狠。

关乎几亿消费者的切身利益,更关乎上上下下产业链的生死,有人欢欣鼓舞,有人瑟瑟发抖。

意见稿才出了一周,业内大咖们的讨论已经来一轮又一轮,都在争相给出自己的意见。

这次的车险综改,抛却以往改革什么都想要的思路,主要目标集中在:保护消费者的利益,即降价、增保、提质。

说得直白点,就是保费低一点、保障高一点、选择多一点,服务好一点。

对于消费者来说,最直白的就是:保费能降多少呢?

一、交强险:提额降费

这次是综合改革,同时涉及交强险和商业车险。

交强险嘛,是强制购买的,推行了这么多年,保障限额始终停留在12.2万元。

也能理解,毕竟是强险,只能是基础保障,起个垫底作用。

但按照现在的经济环境,这点保额真的太低了,底都兜不住的低。

此次综改,就将交强险的保障限额提高到20万,即:

至于保额提升后是否增加保费,综改意见稿中并没有提及,要待具体政策出来。

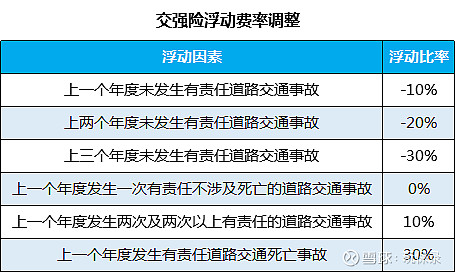

除了提升保额外, 费率优惠额度也更大。

所谓费率优惠额度,就是按照是否发生有责交通事故及发生次数,下一年的保费会上下浮动。

现在执行的费率浮动比率,最高加价30%,最低可优惠30%,详细如下:

按照综改意见稿,现行的浮动比率上限30%维持不变,而优惠力度则由原来的-30%扩到到-50%。

只要一直遵规守纪,不发生有责交通事故,我们交强险最低可以打5折。

假设交强险基础保费仍是950元/年(6座以下私家车),打5折,一年只要475元。

但交强险的基础保费不高,即使打5折,优惠额度也就这样,降费的重点还得看商业车险。

二、商业车险:加保障、降保费

按照综改意见稿,商车险改革的目标和交强险一样,也是保障更好、保费更低。

但因为影响商车险保费的因素更多,调整的地方也多。

1. 增加保障

现行的商车险,按照示范条款,保障内容分为基础险(主险)和附加险:

基础险:车辆损失险、第三者责任险、车上人员险、盗抢险;

附加险:玻璃险、涉水险、划痕险、自燃险、新增设备损失险、不计免赔险等

买商车险时,一般附加险选的不多,保的内容相对有限,全加上的话保费可不低。

按照综改意见稿,考虑将下面7个附加险纳入的主险中去,即:

机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约。

也就是将各方面的保障打包在一起,让商车险的保障覆盖更全面。

还有,三者险的限额,也顺应时代,从现在的5万-500万,提升到10万-1000万的档次。

另外,综改意见稿鼓励保险公司开发新的附加险,如车轮单独损失险、医保外用药责任险等,满足不同人群的需求。

对于大家诟病的一些不合理条款,综改意见稿也有提及:

引导行业合理删除实践中容易引发理赔争议的免责条款,合理删除事故责任免赔率、无法找到第三方免赔率等免赔约定。

所以车险改革后,商车险不仅主险保障会更好,条款也会更加友好合理。

而保障内容的增加,基础保费会怎样调整还不得而知,也要待政策细则出来。

2. 降低保费

大家应该知道,商车险每年的保费=基准保费 * 费率调整系数。

其中,费率调整系数=自主核保系数 * 自主渠道系数 * 交通违法系数 * NCD系数(即无赔款优待)。

按照综改意见稿,既会降低基准保费,也会优化费率调整系数,下面我们一个一个来看。

A. 降低基准保费

对于降低基准保费,综改意见稿提到了3点:

2-3年调整一次商车险纯风险保险测算;

降低附加费用率;

设定手续费上限;

随着管理和科技的进步,风险概率是在变化的,定期调整商车险纯风险保险测算确实有必要。

但就目前而言,它对商车险保费的影响,还是未知。

对商车险保费影响比较明确的,是附加费用率的调整。

现行的商车险附加费用率上限是35%,按照综改意见稿将下调到25%,预期赔付率由65%提高到75%。

附加费用率,也就是商车险所有成本,包含人力、税费、管理费用、手续费等等。

附加费用率一下降,基准保费自然就会降。

按此调整比例,假设赔付成本不变的话,保费差不多能打87折。

另外综改意见稿允许网销、电销渠道产品附加费用率可以低于25%,并鼓励中小财险公司开发差异化、专业化和特色化的产品。

而对于广为诟病的高手续费、高返佣问题,意见稿提及要设定手续费比例上限。

B. 下调费率调整系数

现行的费率调整系数,即上面提到的自主核保系数 * 自主渠道系数 * 交通违法系数 * NCD系数(即无赔款优待)4个因子。

每个因子都有上限和下限,根据条件在基础保费上加价或打折。

现行自主核保/渠道系数,各个地方的上下限不一样:

以随大流的江苏为例,目前两个自主系数都放到最低,即0.85和0.75,两个系数相乘获得的折扣是0.6375,最高则是1.3225。

按照综改意见稿,会将自主核保系数、自主渠道系数两项合二为一,变成自主定价系数,自主定价系数的调整分两步走:

第一步,统一调整为0.65-1.35;

第二步,适时完全放开。

如果两项自主系数简单的合并为一项,按照第一步最低的0.65,其实比现行的0.6375略高。

但具体会怎么合并,还待具体的方案出来才知晓。

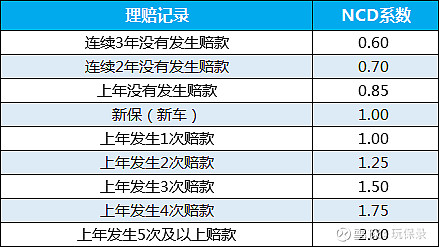

现行的NCD系数(即无赔款优待系数),在0.6~2倍之间浮动,具体如下:

按照现行的NCD系数,前1年发生2次及以上理赔,保费都会上调,且上调幅度不低。

也因此,每次发生事故,老司机都要想一想,值不值得去走保险。

因为车损不到一定金额,申请保险理赔,搞不好来年保费的涨幅比理赔额度还高,那就不划算了。

对于这一点,我们之前写过一篇文章详细介绍过:

不少人新手司机了解后,表示吐血……

按照综改意见稿,将赔付记录的范围由前1年扩大到前3年,并降低对偶尔赔付消费者的上调幅度。

按此理解,不理赔的折扣力度应该不变,发生理赔后上调的条件和幅度会对消费者更友好,只是具体的上调幅度变化还不得而知。

交通违法系数因子,没有调整,可以仍按现行的不变,具体各地会有不同。

到这里,主要调整的内容基本介绍完了,最后再来捋一下商业车险保费的变化。

基础保费:

附加费用率下调,理论上可以打87折;

主险责任增加,保费如何上调尚待具体条款落实;

纯风险保险测算的变化,尚不确定。

费率调整系数:

自主定价系数,合二为一后第一步调整系数最低到0.65,与目前多数地区的最低系数基本相当;

NCD系数,无赔款折扣应该是维持不变,理赔惩罚幅度有所降低,具体数值未定;

交通违法系数因子,维持不变。

也就是说,只有附加费用率带来的基础保费87折是确定的,其他几个因素都还是未知。

再加之,前面提到的车险示范条款会将之前可选的附加险合并进来,我们猜测,此次车险改革带来的商车险保费影响,可能是:

保障增加的基础上、保费为原来的9折~95折之间。

三、理赔乱象谁来管?

这次并不是简单的费改,而是综合改革,涉及到方方面面,这里不作赘言,想看原文的朋友可以点击下面的“阅读原文”。

总之呢,改革之后,消费者确实是妥妥的受益方。

而一些市场竞争主体,如中小财产险公司、中介机构等,将会面临比较残酷的现实,代理人的日子也不会比现在更好过。

看完综改意见稿全文,发现它并没有明确提及关于不同车型适用不同费率的问题,不知道这一点将来会不会融合到创新产品中去。

不过也着急不得,毕竟现在连不同车型的安全系数数据库都还没完全建立起来呢。

综改意见稿的火力,集中在车险开发前端和销售中端,对于理赔后端几乎没有提及。

可能,对此监管爸爸是鞭长莫及吧。

但大家都知道,车险费率的下降,和理赔成本息息相关。

在我们一篇车险文章后,有司机留言:

对于老司机们来说,这种情况多的去了,见怪不怪。

说4S店骗保,倒还谈不上,因为定损是保险公司做的。

但现实就是这么魔幻,明明600元能搞定的事,经过保险公司,就需要支付1380元。

看似保险公司是冤大头。

其实呢,终究是羊毛出在羊身上。

这高出1倍多的成本,最终还是会通过保费转嫁到消费者身上去。

所以说,理赔后端的乱象不解决,产品前端再怎么给压力,消费者能享受到的好处,始终是有点虚。

看了很多关于车险综改意见稿的解读和意见,好像只看到人保财一位高级保险专家提到了这一点,他的原话如下:

可以借鉴发达国家经验,建立保险行业和汽车行业都认可的定损和维修标准,将有利于行业理赔成本的降低、消费者权益的保护和公司理赔服务能力的提升。

监管爸爸顾不及的地方,或许,我们可以寄托于保险行业协会出面解决?!

你们对于此次车险综合改革,有什么意见和建议呢?

关注玩保录,不被保险玩!

延伸阅读: