人生在世,风险随时都可能存在。

温岭槽罐车突发爆炸,20条鲜活的生命被按下停止键,还有170多人受伤在医院医治。

对于梁山村来说,这是真的“飞来横祸”。

据说,目前各家保险公司已接到上百起理赔申请,涉及车险、意外险、健康险和家财险等。

保险虽不是万能,无法避免风险的发生,但它是残酷风险之下,最暖的慰藉和支撑。

作为成年人,在为家庭幸福拼搏的路上,一定要为可能发生的风险,做好最周全的打算。

一份保额足够的定期寿险,是必需品。

定寿责任简单,只保障身故或全残,但简单中包含大爱,让我们实现“站着是印钞机,躺下是人民币”的承诺。

因为保障简单,选择也就简单,主要看保费,其次是免责越少越好。

最近有两款定期寿险上线,即瑞泰瑞和2020、鼎诚乾坤圈1号。

两款产品各有特色,凭本事能挤进推荐一线之列,今天一起给大家介绍下。

一、瑞泰瑞和2020

瑞泰瑞和,算是线上定寿鼻祖级产品,最早在2017年初上线,比华贵擎天柱一代还早一些。

而且,是它开创了线上定寿最宽松的健康告知和最少3条免责的先河,华贵大麦系列都是它的跟班。

只是呢,瑞泰升级不太勤快,到现在才升级第3次。

而华贵家的产品,已经升级六七八九次了,还直接将宽松的健康告知和3条免责,打造成了自己特有的招牌。

在产品快速更迭的年代,升级不积极,优势成问题。

瑞泰瑞和2020版,这次升级把握住了两个方向:

一是延续一贯的优势,职业不限、健康告知宽松、免责少,保险期限选择灵活;

二是弥补短板,可以为配偶投保,终于加入了交30年、交至60岁/70岁的选项。

此外,它还增加了投保人豁免可选保障,以及两个附加的额外保障,分别是:

1. 40岁前身故或全残,额外赔付25%基本保额;

2. 身故或全残,返还累计保费。

第一个可选保障,相当于是捆绑一份保至40岁定寿,这个在之前三峡人寿爱相随中出现过。

第二个可选保障,也就是捆绑一份保额=累计保费的定寿。

这两个可选附加保障,作用可有可无。

另外,瑞泰瑞和2020的等待期还是180天,相对较长。

瑞泰瑞和2020版,相比前版瑞泰瑞和升级版,男性费率打75折,女性费率打了87折。

至于产品整体竞争力如何,放到下面横向对比章节。

二、鼎诚乾坤圈1号

看到鼎诚人寿的产品,心情有点特别。

鼎诚人寿,用命运多舛来形容它,真不为过。

它的前身叫新光海航,早在2009就成立了。

因为股权问题,新光海航曾一度和中法人寿一样,在80多家人身险公司中垫底。

但它比现在仍在借钱度日的中法人寿幸运,2018年9月新光海航股权变更申请获批,问题厘清之后,改头换面为“鼎诚”。

厉害的是,鼎诚居然请到了万峰来掌舵。

万峰是谁呢,保险界响当当的大拿呀,在履职鼎诚之前,万峰掌舵新华保险5年,开启新华保险改革转型之路,成绩斐然。

经过一年多的调整再出发,有万峰加持的鼎诚人寿,让人有许多的期待。

乾坤圈1号(不知道会不会有风火轮呢),条款名叫青春有为,投保年龄限18-40岁,专为年轻人设计的定寿。

它的保障期限和缴费期限相同,共有保至55岁、60岁、65岁、70岁和75岁五个选项。

和之前华贵正青春一样,它的首期保费很便宜,但后期会涨价。

华贵正青春的费率是以3%逐年递增,而乾坤圈1号则是每10年涨一次,第一次在首期保费之上涨40%,第二次在首期保费上涨80%。

这种保费前低后高的设计,对投保人有两个好处:

一是缓解前期经济紧张时的保费支出压力;

二是如果因为某些原因退保,保费损失更小;

这正符合年轻人的实际需求。

但乾坤圈1号产品实际的竞争力,要看一下与其他产品的横向对比了。

三、费率横向对比

在今天这两款产品上线之前,市面上排名前三的产品,是横琴擎天柱2020、国富定海柱1号,以及华贵的大麦2020和甜蜜家2020。

看一下加入两款新品之后的横向对比表:

1. 瑞泰瑞和2020

瑞泰瑞和2020的费率设计挺有意思:

男性费率,主要目标是力压大麦2020;

女性费率则想争全网最低,保30年和保至60岁,和擎天柱2020标准体、定海柱1号持平,而保至70周岁比擎天柱2020优选体还低。

以保30年、交30年为例,

男性费率,比大麦2020低2~6%,比定海柱1号/擎天柱2020标准体高1~5%,比擎天柱2020优选体低7~10%;

女性费率,比大麦2020低7~11%,比定海柱1号/擎天柱2020标准体低0~5%,比擎天柱2020优选体高0~5%。

这样的费率,加上宽松的投保限制和3条免责,瑞泰瑞和2020的综合竞争力,力压大麦2020,挤入前三。

2. 鼎诚乾坤圈1号

乾坤圈1号并没有保30年、交30年的费率,表格中呈现的费率,其实是:

25岁、保至55周岁/交至55周岁;

30岁、保至60周岁/交至60周岁;

35岁、保至65周岁/交至65周岁;

40岁、保至70周岁/交至70周岁;

刚好相当于保30年、交30年。

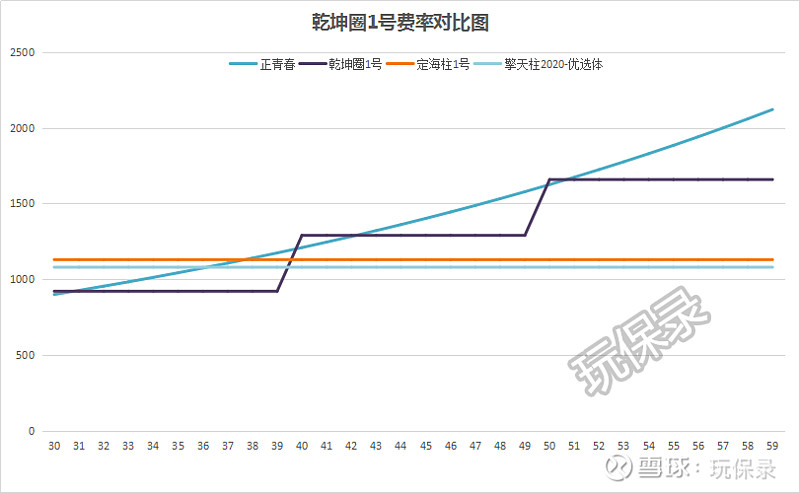

以30岁男性为例,100万保额,选择保至60周岁、交至60周岁:

第1~10年,年保费921.5元;

第11~20年,涨40%,即921.5*1.4=1290元;

第21~30年,涨80%,即921.5*1.8=1658.7元。

与其他几款产品相比,乾坤圈1号保费对应的曲线如下:

按此费率,如果一直持有保单到保障结束的话:

华贵正青春总保费,42818元;

乾坤圈1号总保费,38703元;

定海柱1号总保费,33900元;

擎天柱2020优选体总保费,32400元;

显然,买乾坤圈1号后如果一直持有,虽然享受了前期的低保费,也得承受后期的高保费,并不划算。

但如果在第二次涨价之前、50周岁时退保,四款产品总保费分别为24183元、22116元、22600元和21600元,乾坤圈1号居于定海柱1号和擎天柱2020优选体之间。

所以,乾坤圈1号适合最多保20年,在第二次涨价之前退保才划算,否则还不如买均衡费率的产品。

四、投保限制和免责条款对比

1. 投保限制比对

瑞泰瑞和2020的投保限制可以说是全网最宽松。

首先无职业限制,健康告知也最宽松,结节、肝炎都可以投保。

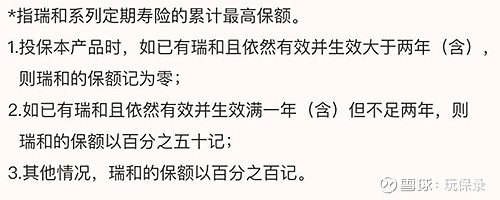

其次,对于既有的其他公司寿险保额没有限制,只是如果之前就有投保瑞泰瑞和老版产品,则有条件限制累计最高保额,具体如下:

鼎诚乾坤圈1号,投保职业限1-4类,健康告知比不了瑞泰瑞和2020的变态宽松,倒也不算严格。

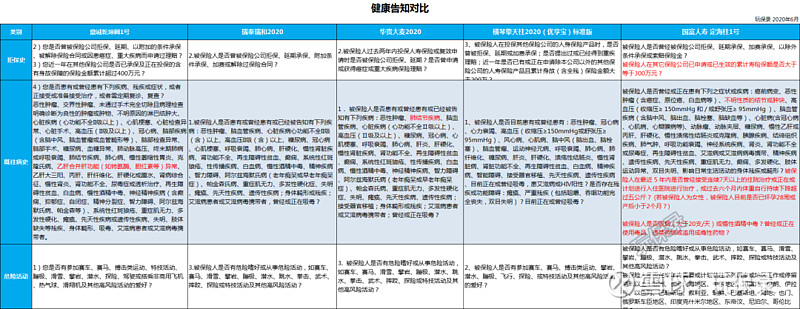

来看一下几款产品的健康告知汇总:

说明:

1.擎天柱2020优选体的健康告知与重疾险产品持平,为了节约表格这里省略掉;

2. 如果附加投保人或被保人豁免,健康告知也和重疾险一样严苛。

另外,瑞泰瑞和2020也配套有智能核保功能,对于某些疾病有疑惑的可以试试。

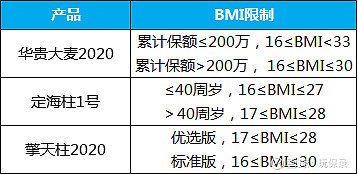

上面健康告知中,都没有问询到体重指数(即BMI=体重/身高^2),但有些产品在投保页面是有限制的,如:

而瑞泰瑞和2020没有BMI的限制。

2. 免责条款

传统寿险产品的免责条款,一般是标准的7条。

瑞泰瑞和自上线起就只有3条,鼎诚乾坤圈1号是5条:

定期寿产品,本身保障责任简单,免责条款的自然是越超越好。

尤其是第5条,对于驾驶机动车的群体(除了四轮机动车, 也包括摩托车、电摩、电轻摩等),最好是选择没有这条免责的产品。

结合投保限制、免责条款和产品费率,瑞泰瑞和2020的受众在这些产品中最广。

五、产品小结和投保建议

最后来总结下两款新产品。

瑞泰瑞和2020,优点有:

1. 健康告知最宽松、无职业限制、无BMI限制;

2. 免责条款最少,只有3条;

3. 费率接近市场最低价,尤其是女性费率很优秀;

缺点嘛,等待期180天太长,而且B类地区免体检额度不够高。

以瑞泰瑞和2020最宽松的投保限制 3条免责,在这些产品中是可以站C位的。

鼎诚乾坤圈1号,产品就是主打年轻人市场,优势就是保单前10年保费很低。

缺点是保单持有不要超过20年,且它的投保职业限1-4类,5条免责也相对较多。

至于公司品牌和当地是否有分支机构,寿险产品其实无需在意,毕竟它的保障责任简单、理赔可发生纠纷的可能性小,也没有健康管理服务的要求。

对于想投保或加保定期寿的人群,我们的投保建议如下:

1. 40岁及以下、1-4类职业,如果想买一份过渡保障,或者担心现在投保后新品有大幅降价、退保换新时损失最小,可以买乾坤圈1号,但要注意5条免责;

2. 喜欢3条免责,优先推荐瑞泰瑞和2020,或大麦2020/甜蜜家2020;

3. 1-4类职业,能接受5条免责,擎天柱2020优选体费率最优,其次是擎天柱2020标准体或定海柱1号;

4. 5-6类职业,优先推荐瑞泰瑞和2020,或大麦2020/甜蜜家2020;

5. 有BMI问题,优先推荐瑞泰瑞和2020;

6. 高血压2级以上,中信保诚祯爱优选2019高血压放宽到:收缩压小于 170mmHg 和 / 或舒张压小于 100mmHg 可投保;

7. 糖尿病患者,招商仁和和美人生有投保机会。

鼎诚乾坤圈1号要在周五(6月19日)上线,其他产品可以在公众号菜单栏-精选产品中找到,或者直接点击下面的“阅读原文”直通车。

有任何问题的,欢迎在文末留言哈。

卖个萌……

关注玩保录,不被保险玩!

往期精彩: