作为互联网保险的主力军,80、90后想为父母买保险,不那么容易。

到了爸妈这个年纪,高血压、糖尿病、类风湿等慢性病比较常见的,很多人就买不了普通的重疾险和百万医疗险。

退而求其次呢,可以选择防癌险,即防癌疾病险、防癌医疗险,解决最主要的疾病风险。

癌症疾病险,是给付型,就是确诊后赔付保额;

防癌医疗险,是报销型,在保障范围内的医疗费用实报实销。

今天,我们就来盘点一下,有哪些适合45-75周岁人群投保的防癌医疗险和防癌疾病险产品。

一、防癌医疗险

防癌医疗险今年的新品不少,竞争相对激烈,产品性价比还不错。

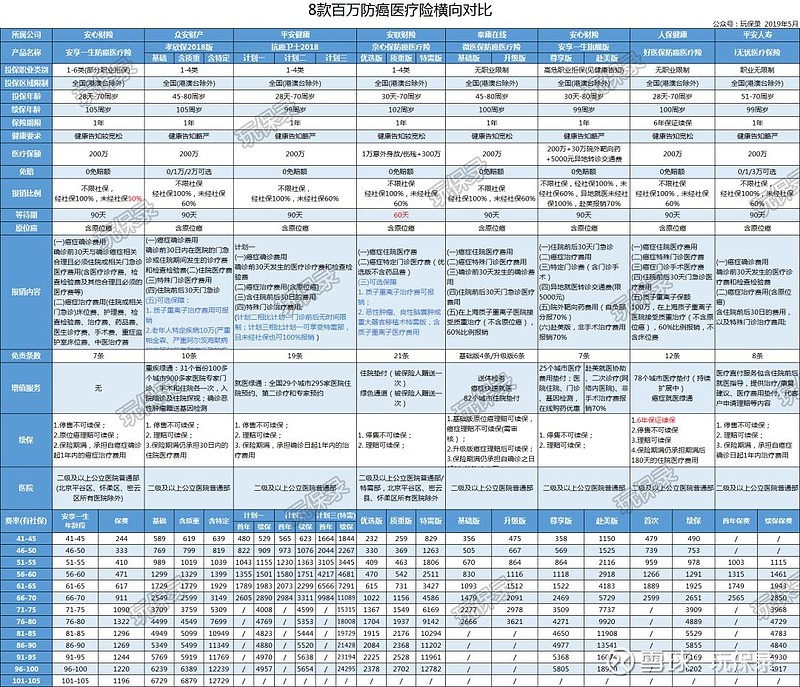

我们上一次的产品测评防癌医疗险,好医保和微医保又杠上了,里面基本涵盖了市面上有代表性的产品,再来看一下横向对比表:

8款产品中,左边3款产品没有医疗垫付,右边5款产品有医疗垫付。

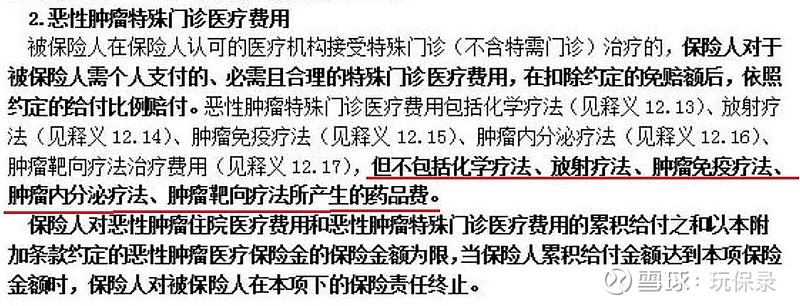

上次测评时我们指出,安联防癌医疗险(也叫京心保/京彩一生)优选版,特殊门诊医疗费部分有个小瑕疵,条款中显示该部分不包含化学疗法、放射疗法、免疫疗法、内分泌疗法、靶向药疗法所产生药品费:

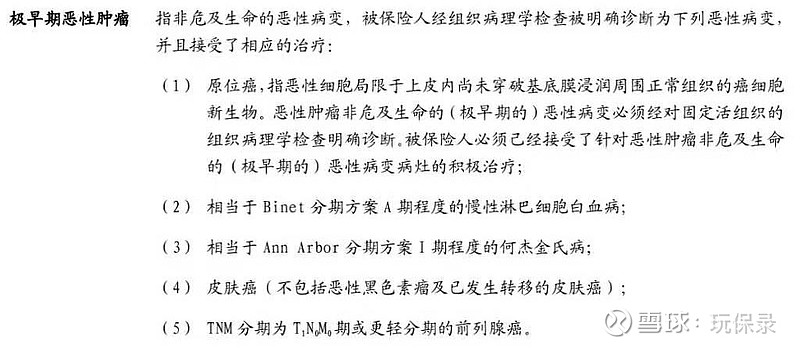

不过保险公司最近对条款进行了升级,去掉了这个小bug,最新的条款如下:

因此,从经济实惠角度来说,条款升级后的安联防癌医疗险,和安心安详一生,一起成为优先推荐的产品。

安享一生的最大优势是非常便宜,70岁以下保费在千元以内,70岁以上也不过一千多;不足的是只有原位癌理赔后可续保,癌症理赔不可续保,但承担确诊后1年的费用报销,且增值服务没有医疗垫付。

安联防癌医疗险,65岁以下保费在千元以下,66-85岁保费在2千内,普通家庭也能承受,增值服务既有重疾绿通,也有医疗垫付,不足的是它不承担确诊前的医疗费和住院前后门急诊费用。

除了这两款产品外,其他几款产品的各自优点如下,如果预算允许,也可以考虑:

1. 安享一生旗舰版或好医保防癌医疗险明确外购药可报销;

2. 好医保防癌医疗险6年保证续保,,承保公司品牌大;

3. 微医保防癌医疗险、承保公司品牌大,综合性价比不错,尤其是71~80岁群体且客服体验较优。

4. 单纯乙肝病毒携带和小三阳(肝功能正常),可选择安享一生和好医保防癌医疗险,肝功能正常的大三阳就好医保防癌医疗险了。

5. 如果需要特需医疗,在特需部、VIP部治疗也能报销,京心保防癌医疗险特需版的性价比还行。

二、防癌疾病险

防癌疾病险我们的测评的不多,市面上产品也相对少。

针对45-75周岁投保年龄,我们搜集到了8款产品定期和终身防癌疾病险。

说明:因为不同年龄最长交费年限不同,部分保费后面括号里的年限该保费的实际交费年限(以及横向对应的保费)

这8款产品中,按投保年龄和保障期限可分为三类。

昆仑健康康爱保、中荷惠加保和信泰i立方,投保年龄分别是0-60周岁、0-50周岁和0-55周岁,保障期限终身或长期。

复星保德信孝顺康和阳光孝顺保,投保年龄50-75周岁,保障期限都是终身。

德华安顾防癌疾病险和中信保诚亲恩保,投保年龄最高可到75周岁,但只是定期保障,德华安顾保10年、20年,亲恩保最长保5年、10年。

下面按照这3类分别来介绍,另外还有1年期的防癌疾病险,没有放入横向对比表中,放在本节最后来介绍。

1. 康爱保/惠加保/i立方

这三款产品,主要想介绍昆仑健康康爱保。

昆仑健康康爱保之前也测评过,是目前性价比较高的一款防癌疾病险,买不了重疾险的45-60周岁人群,可以优先考虑它。

它的保障内容如下:

恶性肿瘤赔付1次,100%基本保额;

原位癌赔付1次,20%基本保额,且豁免活期保费;

没有身故保障,可通过退保返保单的现金价值。

保障期限可选终身/至80周岁,45-50周岁最长可选20年交费,51-60周岁最长可选10年交费。

和纯重疾险昆仑健康保2.0(基础保障)相比,以55周岁、交10年、保终身来算,康爱保的费率是昆仑健康保2.0的65%。

由此可以看出,康爱保的性价比还没有达到纯重疾险的极致程度,但相比同类产品,已经是市面上性价比较高的一款防癌疾病险了。

至于中荷惠加保,需要和重疾险或防癌疾病险搭配投保,组合成癌症3次赔付。

从之前测评重疾险产品附加的癌症多次保障来看,中荷惠加保虽然可以独立投保,但它的性价比其实已不占优势。

信泰i立方刚上线时还算不错,但现在就不行了,如果康爱保+惠加保组合投保的话,保障比信泰i立方好、保费又比i立方低。

2. 德华安顾(孝亲保)/中信保诚亲恩保

这两款产品的投保年龄最高可到75周岁,但都只保定期,保额也不高,德华安顾最高10万,亲恩保最高20万。

德华安顾(孝亲保),只保障癌症赔付1次、100%基本保额,没有轻症保障,身故可通过退保返现金价值;

如果保障到期,譬如50岁投保、保20年,保障到期后产品没有停售的话,仍可以继续续保,但最高续保年龄不能超过85周岁。

中信保诚亲恩保,有A款和B款两个版本:

B版为基础款,保障内容和昆仑康爱保接近,恶性肿瘤赔付1次,100%基本保额;极早期恶性病变赔付1次,20%基本保额,但没有轻症豁免保费;身故返还保费。

要区分一下的是,康爱保的轻症只保障原位癌,亲恩保的轻症保障更好,包含恶性肿瘤除外的早期癌症病变,即:

A版比B版保障更好,多了特定癌症额外赔付50%基本保额,以及最高20%基本保额的靶向治疗医疗费(在保障期内且确诊2年内)。

它的特定癌症,男性分别是肺癌、肝癌和前列腺癌,女性分别是肺癌、乳腺癌、宫颈癌,都是高发癌症,避开了甲状腺癌。

两款产品的费率,以交10年、保10年来算,亲恩保的B版多了轻症保障以及身故返还保费,费率平均比德华安顾孝亲保高29%。

从性价比来看,两款产品性价比在同一层次上,较真的话,德华安顾孝亲保还是要略高一点。

所以为61-75周岁父母投保,可以考虑这两款定期保障产品,单独投保或组合投保,适合预算有限的家庭。

3. 复星保德信孝顺康/阳光孝顺保

这两款产品的投保年龄为50-75周岁,保障终身。

其中阳光孝顺保的品牌知名度高一些,但保障和费率比不上复星保德信孝顺康。

复星保德信孝顺康最高保额12万,癌症赔付1次、100%基本保额,原位癌赔付1次、35%基本保额。

虽然相比阳光孝顺保,复星保德信孝顺康的性价比更优,但从50-60岁费率来看,孝顺康远比不上昆仑康爱保。

以50周岁为例,保终身、交20年,孝顺康的保费比康爱保高出75%。

而60岁以上,孝顺康年交保费较高,男性累计保费几乎等同于保额,女性累计保费也差不多是保额的70%左右,杠杆比偏低。

所以这两款产品虽然投保年龄合适,但性价比不高,只是给大家一个对比参考,不作推荐。

4. 一年期防癌疾病险

除了上面几款保定期和保终身产品外,市面上还有1年期的防癌疾病险。

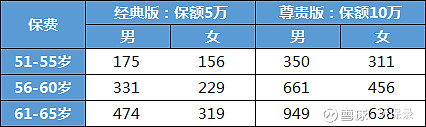

国寿父母防癌疾病险,投保年龄51-65周岁,可续保到70周岁,但需要保险公司审核通过才能续保。

它只保障原发于食管、胃、结肠、直肠、支气管和肺、乳房、前列腺的恶性肿瘤,赔付1次、赔付100%基本保额,没有轻症癌症保障。

它有经典版和尊贵版两个版本,保额分别为5万和10万,保费按年龄段分别是:

虽然只保障8个特定部位的癌症,且需要保险公司审核通过才能续保,但胜在保费低,可以单独投保作为过渡保障,也可以与定期或终身产品搭配投保,提高保障额度。

而且它的健康告知相对更宽松,限制更少。(为了方便大家对比查看,在文末会附上几款推荐产品健康告知)

三、小结

小时候,爸妈就是我们最大的保障;当爸妈渐渐老去,我们就成了他们最值得依赖的保障。

不管我们的经济能力如何,有了保险,我们都可以为他们提供相对足够的保障。

如果爸妈的年龄、健康能满足要求,肯定优先考虑买百万医疗险或重疾险。

如果不能买百万医疗险或重疾险,那就选择防癌医疗险+防癌疾病险,集中力量解决癌症这个最主要的疾病风险。

对于一般家庭来说,家庭支柱和孩子的保障配齐后,父母的保障预算会相对紧张。

所以我们今天的文章,更多的是从经济实惠的角度来介绍产品,对于这两类产品我们的大概的投保建议如下:

1. 防癌医疗险,优先推荐安享e生和安联防癌医疗险(京彩一生),主要是保费便宜、保障还行,各自不足的是,安享一生没有医疗垫付、且只有原位癌理赔才能续保,而安联防癌医疗险则不承担确诊前和住院前后门急诊医疗费用。

2. 防癌疾病险,下面4款产品可以考虑:

①45-60周岁,优先推荐昆仑健康康爱保,性价比相对较高,可选保终身或保至80周岁,但它的轻症只保障原位癌;

②61-75周岁,相对适合的是德华安顾(孝亲保)和中信保诚亲恩保,只保10年或20年定期,两款产品性价比相差不大,德华安顾保费更低、但没有轻症癌症保障,亲恩保的保障全、保费也高一些。

③国寿父母防癌险,1年期、只保障特定部位的癌症,优点是保费低、健康告知宽松,可作为临时过渡保障。

④上面4款产品,可以彼此搭配投保,提高癌症保障额度。

这些产品已经汇总在公众号菜单栏-精选产品-防癌险中,有需要的话可前往查看产品详情。

从今天的产品介绍可以看到,单独可投保的防癌疾病险,竞争并不激烈,可选产品不多,呼吁一下保险公司,可以赶紧抓住机会推好产品呐,说不定就成了爆款呢。

关注玩保录,不被保险玩!

延伸阅读:

附4款防癌疾病险的健康告知: