本来应该是春节前推出的一篇文章,但由于玩保哥工(lan)作(ai)安(fa)排(zuo),延迟到了年后。

不过还好,按我国的传统,正月15过后,年才算过完,现在推出,也算是“春节期间”推出了。

而且,现在不少朋友趁着小孩收了一堆压岁钱,在找合适的存钱产品,正好,这篇文章可供参考一下。

正文之前,我们还是回顾下19年开门红系列的其它文章:

【开门红】2019年开门红理财/年金产品险横评——首期16款产品对比!;

【开门红】2019年开门红理财/年金产品横评二——含万能加持的生存总利益对比!;

【开门红】10款(12版)养老年金大横评,储蓄养老两不误,总有一款……

其实在19年元旦推出第二篇开门红文章时,玩保哥就打算将其作为开门红的终结文章了,不过后来陆陆续续有朋友给我们留言,指出还有好多市场比较热的产品还没测评。

所以年前,又出了一篇扩充了几款产品的,养老年金类产品的大横评,今天再补充下非养老类年金的数据,这样19年开门红产品的对比就正式完结。

01 今天对比的产品

今天文章的标题虽然是非养老年金类产品的对比,但我们的文章重点将是这一大类中的一个小类——“无分红中短期年金”这一大类产品。

本次对比的12款产品如下:(按18年保费收入排序)

1.中国人寿 鑫享今生

2.平安人寿 金瑞人生/财富金瑞

3.太保寿险 聚宝盆

4.华夏人寿 福临门 盛世A(新增)

5.太平人寿 财富安赢/卓越智臻(新增)

6.新华人寿 惠添富(新增)

7.人保寿险 乐享生活

8.工银安盛 鑫丰瑞(新增)

9.同方全球 聚财金生

10.恒安标准 恒爱年年

本次对比测评共10家,12款产品,其中新增5款,剩余的7款都是之前测评过的。

如此一来,结合前面几篇已经横评过的产品,我们19年的相应的开门红(理财)产品测评数量已达26款,涉及公司超过20多家,基本涵盖了市场主流及呼声较高的产品。

除了新华人寿的惠添富年金数据来源于第三方app外,其它产品数据都来自于官方渠道建议书系统。

因为多半产品已进行横评,所以我们今天重点讲下新增的产品,其它产品则会一笔带过,晒上数据,只是为了方便大家对比选择。

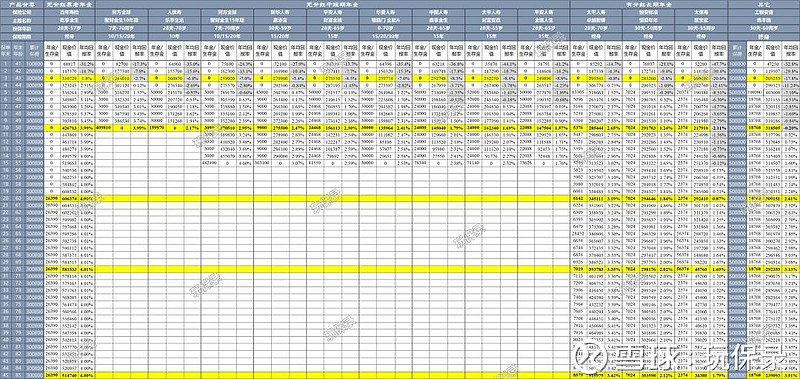

02 12款产品数据对比(不含万能)

直接上图片:

表格说明:

1.方案默认是40岁男性,交费3年(工银安盛的鑫丰瑞无3年交费,所以选择5年),保险期间如有15年,则选择15年。

2.之前测评过的百年乾享金生,尽管算养老金类别,但本次仍将其作为年金产品的标杆,来评估其它产品。

03 产品对比及点评

一、无分红中短期年金

表格中有8款这类产品,是今天要对比的主要产品,这类年金产品,也是这两年出现的趋势之一,另一趋势是终身养老年金。

此类产品的特点是保险期间相对较短,如此设计的目的是,年金主险的整张保单价值可以尽快进入万能账户,通过万能账户更高的收益,来提升整个产品组合的综合收益。

我们先对比确定的利益,不涉及万能账户利益,大家都扒光了,来看看到底产品怎么样。

1. 同方全球 聚财金生

这款产品我们很早就单独测评过,保单10年或15年就能达到4%的IRR(IRR教学链接),相当不错,也算这一类别产品的标杆。

不过缺点是因为直接线上销售,所以无法附加万能,相对而言,产品的应用场景会受限,不过玩保哥认为还是有些比较合适的应用场景。(更多该产品的测评及应用介绍请戳这里)

2.人保寿 乐享生活

人保寿的乐享生活,算是将保险期间压缩最厉害的,保险期间直接为10年,不过irr并不高,只有2.17%。

3.新华人寿 惠添富年金

新华人寿的惠添富是本次新增的产品,先声明,因为产品数据来源第三方app,所以精准性无法保证,不过一般来讲,偏差应该很小。

产品在保单10年,15年分别达到2.47%,3.07%的IRR收益率,虽然跟同方全球聚财的4%仍有差距,但也算同类当中除此之外,收益最高的了。

4.平安人寿 财富金瑞/金瑞人生

仍然是熟悉的高/低配战略,高配的财富金瑞投保门槛也相对高些,不过即便是高配版,数据也并不亮眼,15年末的IRR只有2.59%,而低配版的金瑞人生,更是低至1.76%。

5.华夏人寿 福临门 盛世A

华夏人寿的福临门,此次也是新增对比,不过与华夏以往的稳健不同,此款福临门,却让人有点失望,保单15年末的IRR,也才达到2.53%。

不说与同类标杆的聚财金生4%有明显差距,就算是与同门的另外一款产品,华夏红福瑞版相比,也有差距,后者在保单15年的IRR是3.54%。

当然,福临门的年金在保单前期就给付得较高,这一特点确实会影响产品的IRR,但不管怎么说,2.53%的IRR,至少让主险看不出有什么吸引力。

6.中国人寿 鑫享金生

据说该产品在年前就已售完停售,后续推荐的是另外一款B版,其它介绍略。

7.太平人寿 财富安赢

新增对比产品,太平人寿向来都是主打有分红的年金险,今年推出无分红的年金,看来也是顺应潮流而变。

不过产品数据却很一般,15年末IRR仅为2.32%,产品的年金给付方式与国寿鑫享很类似,IRR也接近,不过略低。

今天重点要介绍的产品已点评完毕,至少从主险来看,没发现特别有竞争力的新产品。

同时,要提醒大家注意一点,不少产品在宣传时,会提及预定利率为4.025%,但扣除掉各种成本之后的真实收益率(IRR),却相差不少。

二、长期或终身年金对比及简评

8.太平人寿 卓越智臻

太平人寿的这两款产品,本次都是新增,前面的财富安赢表现平平,我们看看这款卓越智臻如何。

保单4年末,IRR即回正,达到0.75%,表现还不错。

保单10年末IRR为2.65%,15年末为3.19%,相比前面的财富安赢,高出不少。

但是相比标杆产品,百年乾享10年末,即有4%的IRR,差距还是挺明显。

更何况太平的卓越智臻,已经是按中档分红的水平来计算了,这一点从每年的年金都在增长,可以看出。

9.恒安 恒爱年年/太保 聚宝盆

这两款产品之前都已测评过,算是各自公司相对更强一些的产品,其同门的其它产品,考虑到表格幅面的问题,本次忽略掉,如需了解,请回到文章开头的几篇链接。

因为都是分红产品,预定利率本身就会相对较低,所以计算所得的IRR也较低。

10.工银安盛 鑫丰瑞年金

鑫丰瑞此次也是新增上榜,不过其产品没有3年的交费选项,所以以5年交费的基础上,只能将其单独列出。

尽管5年交费无法与3年交费同等比较,但保单10年,20年末的IRR分别为-0.2%,2.41%,看出不有什么竞争力……

04 不含万能情形下的中短期年金产品小结

表格当中有几款终身年金,产品类别已经逐渐边缘化,数据也无吸引力,所以不再点评。

我们仅就今天的主力产品,即中短期年金险,在不考虑万能的情形下,综合点评下。

先除去同方全球的聚财金生,尽管同为中短期年金,但这款产品的设计思路与后面的几款,还是有些差异。

余下的七款产品当中,基本都是排名靠前的几家公司,说明这一产品类别确实是当下的潮流之一。

这几款产品的共性,除了保险期间为15年左右外,另外一个特点是从保单的前期,如保单5/6年,即有较高的年金可领取,并进入万能账户。

这样确实可以借助万能险更高的收益率,来拉高整个产品组合的综合收益率。

但是从我们计算所得的IRR来看,除了新华人寿的惠添富略高一些外,其它产品恐怕都还少了一些诚意,甚至包括新华的这款产品,都还有明显的提升空间。

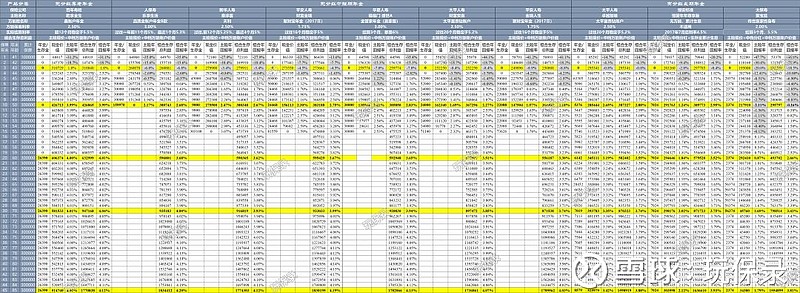

05 有万能账户加持的收益对比

中短期年金设计的产品形态就是为了搭配万能险,获取更高的收益,所以我们看看,这些产品在抱上了万能账户的大腿后,能有多少提升。

表格说明:

1.相比前面的确定利益对比,现在对比的产品少了3款,说明如下,同方聚财无万能账户,国寿鑫享产品停售已无相应数据,工银鑫丰瑞因交费期限不同,为节省视图,本轮不比较。

2.因为万能的不确定性,万能险统一选择中档结算利率,即4.5%进行演算,有分红的产品,选择中档分红。

3.部分产品搭配的万能账户可能会有变化,以实际产品为准,比如太平的产品就会因保费的不同,搭配不同的账户。

4.之前的养老产品百年乾享金生,仍然作为标杆产品,用来评估其它产品。

我们的重点,仍然在于表格中间区域的6款中短期年金产品,本轮不再逐一产品点评,而是综合进行说明和点评:

1.年金价值越早进入万能账户,综合收益越有利

比如,乐享生活在保单结束,即保单10年末时IRR为2.17%,在同类产品中倒数第二,但正因其主险的整张保单价值更快进入万能账户,所以在保单的15年末,产品组合的IRR达到3.36%,反超所有同类产品。

再比如,前面对比确定利益时,新华的惠添富相对更高,但因为其保单前期年金金额,相比别的产品,进入万能账户的更低一些,所以在主险保单终止时,收益率IRR已没有优势。

2.一旦主险保险期间结束,产品组合的收益仅与万能险利率相关,比如,这6款产品从保单第15年起,再往后,各产品的收益数据排名就不会再变动。

3.相比标杆产品,仍有不少提升的空间

这6款产品中,左边的4款,收益数据都相当接近,在保单15年末时,IRR都是略高于3.3%,太平的财富安赢略低一点,平安的低配产品金瑞人生再次之。

而标杆产品乾享金生,在保单15年末,不用借助万能账户,IRR即达4%。

这几款产品在借助万能账户的助力之下,也必须在保单的30年之后,IRR最高的产品,才达到4%。

4.万能账户情况

除了恒安标准没有万能账户外,其它产品的万能账户表现都还不错,结算利率都在5%~6%之间,当然万能有不确定性,请留意各万能险的保证利率。

5.主险与万能账户的关系

主险与万能账户,打个比方就像是田径场的接力赛跑,主险是第一棒,万能是第二棒,而且第二棒实力明显第一棒强。

所以想要取得更好的成绩,有一个策略是可以让第一棒少跑一会,让实力更强的第二棒多跑,对应的即是年金更早,更快进入万能账户。

但其实真正取得更好成绩的方法,则是本组第一棒也能比其它组第一棒更强!

06 开门红测评小结及建议

这一系列的开门红文章下来,我们的测评超过20家公司的26款产品,各产品的测评数据,应该足以帮助各位朋友进行投保选择了。

总的来看,今天测评的这一批产品,竞争力并不是很强,多数产品都还有明显的提升空间,希望后面能有更好的产品推出吧。

春节过后,肯定有不少朋友在考虑过年期间收的红包存到什么地方比较好,尤其是小孩的压岁钱,会考虑买个理财险、教育金什么的。

如果考虑理财类保险产品,玩保哥的建议如下:

1.如果考虑确定利益的储蓄产品,那优先建议百年的乾享金生,以及同方全球的聚财金生,当然之前测评的收益略低乾享一些的其它产品也可以考虑。

2.如果觉得4%的收益还不能达到自己的预期,那可以选择今天测评的几款中短期年金+万能的组合,万能险尽量选择结算利率和保证利率都相对较高的,比如华夏的产品,当下是6%。

3.据说有些公司的万能险是可以直接投保的,有兴趣的朋友不妨去咨询一下。

如果需求是养老,建议如下:

4.仍然优先建议IRR最高的乾享,不过人保的惠民福寿,则是在年金额度方面做到极致,也可以考虑,甚至可以选择2款产品进行组合投保。

关于养老险的对比和选择,建议参考之前10款养老金的对比,戳这里。

PS:

可能还有些朋友执着于,一定要给小孩一个教育金什么的,其实前面说的储蓄类产品,已经具体此功能,只是需要自己申请减保什么的比较麻烦。

我们近期计划找几款教育金做一下测评,有兴趣的朋友可以留意下。

关注玩保录,不被保险玩!

搜索关注公众号“玩保录”,查看更多精彩内容。