“资产负债表衰退”理论是野村证券首席经济学家辜朝明(Richard Koo)提出的,旨在解释经济泡沫破裂后,国家经济为何会陷入长期停滞。该理论提供了对日本“失落的三十年”现象的深刻见解,并引起了广泛关注。本文将详细阐述这一理论的核心内容及其对经济政策的影响,或许对我们会有所启示。

一、资产负债表衰退的基本概念

“资产负债表衰退”是指在经济泡沫破裂后,企业和家庭的资产负债表严重受损,资产价值大幅缩水,负债相对上升,导致净资产为负或接近为负的状态。在这种情况下,企业和家庭的首要任务不再是投资和消费,而是偿还债务以修复资产负债表。具体表现为:

泡沫破裂后的负资产状态:房地产或股票等资产价格的急剧下跌,使企业和家庭的资产价值大幅缩水,负债未变或相对增加,导致净资产变为负值或接近负值。

企业行为的转变:企业从追求利润最大化转变为减少负债,尽量减少借款和投资,优先使用现金流偿还债务。

家庭行为的转变:家庭减少消费支出,增加储蓄,以偿还按揭贷款等债务。

二、资产负债表衰退的经济机制

1. 债务偿还优先的经济行为

在资产负债表严重受损的情况下,企业和家庭的经济行为发生根本性变化:

企业不再借款扩张:企业的目标从扩大生产和盈利转变为减少债务,因此即使有利率下降、信贷环境宽松等政策刺激,企业也不会增加借款进行投资。

家庭减少消费:家庭减少不必要的消费支出,增加储蓄以偿还债务,导致消费需求下降。

2. 货币政策失效

传统的货币政策通过降低利率来刺激投资和消费,但在资产负债表衰退中,这一机制失效:

低利率不再有效:即使中央银行将利率降至极低甚至负值,企业和家庭依然不愿借款,因为其首要目标是减少债务而不是增加负债。

货币超发无效:增加货币供应量也无法有效刺激经济活动,因为借款需求低迷,货币流通速度减缓,经济增长停滞。

3. 持续低迷的经济活动

由于企业和家庭的行为变化,经济活动持续低迷,导致一系列连锁反应:

投资下降:企业减少投资,导致固定资产形成下降,经济增长动力不足。

消费疲软:家庭消费需求减少,影响整体消费市场,进一步拖累经济增长。

通货紧缩压力:需求不足导致物价下跌,企业利润空间缩小,进一步抑制投资和生产,形成通货紧缩压力。

三、日本“失落的三十年”案例分析

日本的经济停滞正是“资产负债表衰退”理论的典型案例。20世纪80年代末,日本经历了房地产和股市的巨大泡沫。随着泡沫破裂,资产价值急剧下跌,企业和家庭的资产负债表严重受损,导致一系列连锁反应。

1. 泡沫破裂的背景

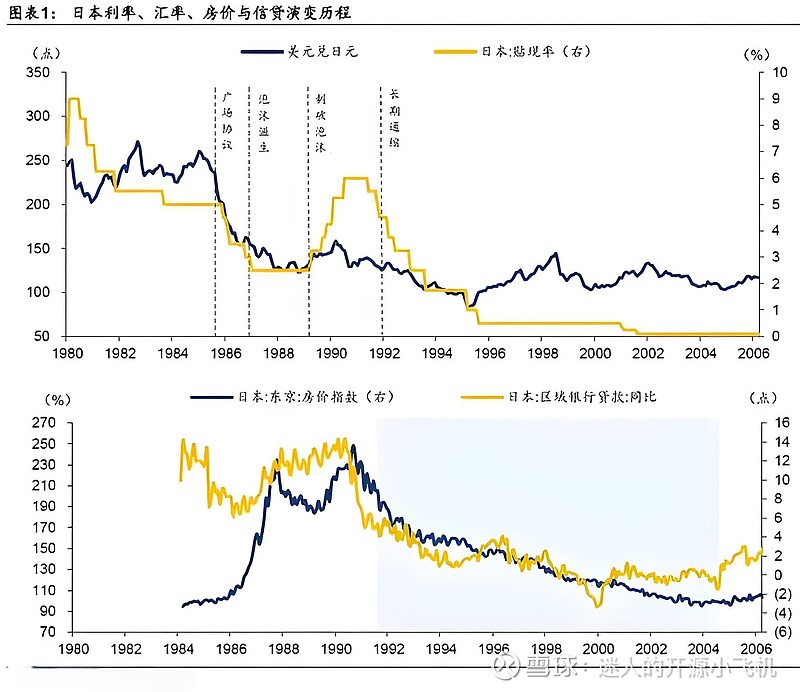

房地产泡沫:1985年到1990年间,日本城市地价大幅上涨,东京的地价甚至超过了整个美国的地价。一方面,彼时日本经济处于高速增长期,企业和个人财富迅速增加,促使资金大量流入房地产市场。另一方面,日本央行采取了低利率政策,且银行放宽贷款条件,进一步推动了房地产投资和价格上涨。许多人认为房地产市场永远不会下跌,纷纷加入投机行列,购买房产以期获得高额回报。除个人外,许多企业也大量投资于房地产,希望通过土地和房产增值实现利润最大化。

股市泡沫:与房地产市场同步,日本股市在这段时期也经历了剧烈的上涨。1989年12月29日,日经225指数达到38915点,成为泡沫高峰的标志,这一数字一直到35年后的2024年2月才被超过。催生股市泡沫的原因同房地产大抵类似,投资者对日本经济前景极度乐观,大量投机者涌入股市,使用杠杆进行交易,短期内推高了股票价格,但也埋下了市场崩溃的隐患。

老话说,日中则移,月满则亏,物盛则衰,天地之常数也。日本经济的衰退乃至陷入停滞,虽然有着外部冲击如广场协议和全球经济环境变化的影响,但日本经济内部的结构性问题、政策失误以及人口老龄化等因素更是主要原因。

眼见大厦将倾,日本政府和央行开始逐步收紧货币政策,提高利率,试图给过热的市场降温;银行开始收紧贷款政策,减少对房地产和股票市场的资金供给。

而随之而来的信贷环境收紧,房地产和股市的价格开始出现回调。投机者和投资者信心动摇,市场恐慌情绪加剧。大量投资者开始抛售房地产和股票,价格进一步下跌,市场进入恶性循环。

2. 资产负债表受损

资产价值大幅缩水:居民争相抛售房地产和股票导致价格雪崩式暴跌,一夜之间,企业和家庭的资产严重缩水。

负债压力增加:尽管资产价值缩水,但居民身上负债并未减少,导致净资产变为负值或接近负值。此前高杠杆借入的贷款此时逐渐成为“压死骆驼的最后一根稻草”。

3. 经济行为的变化

企业减少投资:企业优先偿还债务,减少了借款和投资,导致经济增长放缓。

家庭减少消费:家庭减少消费支出,增加储蓄以偿还按揭贷款,消费市场萎缩。

4. 货币政策失效

低利率政策无效:日本央行多次降息甚至实施负利率,但企业和家庭的借款需求依然低迷。

货币政策工具失效:即使增加货币供应量,也未能有效刺激经济复苏。

四、对经济政策的启示

“资产负债表衰退”理论对经济政策制定有重要启示,尤其是在应对类似经济危机时:

债务重组和减免:政府应推动企业和家庭的债务重组,甚至直接减免部分债务,帮助其恢复健康的资产负债表。

财政政策刺激:相比货币政策,财政政策在此情境下更为有效。政府可以通过增加公共投资和消费补贴,直接刺激经济活动。

结构性改革:推动经济结构改革,提升产业竞争力,促进经济长期可持续发展。

五、总结

“资产负债表衰退”理论深刻揭示了经济泡沫破裂后,企业和家庭行为变化对经济的深远影响。日本的“失落的三十年”提供了一个典型案例,说明传统货币政策在这种情况下难以奏效。对我们而言,了解并借鉴这一理论,有助于制定更有效的经济政策,防范和应对可能的经济停滞风险。