诺诚健华目前最为棘手的难题是如何实现奥布替尼的放量,个位数的增速显然已使这家创新药公司深陷困境。

诺诚健华2023年营收7.39亿元同比增长18.09%,归母净亏损6.31亿元减亏2.55亿元,扣除非经常性损益的净亏损6.26亿元减亏3.34亿元。

$诺诚健华-U(SH688428)$ 将营收增长归结为“奥布替尼销量持续增长所致”,另将减亏归因为“营收和利息收入增加、销售费用减少、汇兑损失减少并抵消了研发费用的增长所致。”

这是公司有财务记录以来第六年录得亏损。其中,累计归母净亏损46.65亿元,扣除非经常性损益的净亏损23.3亿元。

诺诚健华并不讳言,未来仍将维持相应规模的研发投入用于在研产品进行临床前研究、全球范围内的临床试验以及新药上市前准备等工作,且公司新药上市申请等注册工作、上市后的市场推广等方面亦将带来高额费用,均可能导致短期内公司亏损进一步扩大。

核心产品奥布替尼卖了6.71亿元

$诺诚健华(09969)$ 是一家以自主研发能力为核心驱动力的创新生物医药企业,专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,在全球市场内开发具有突破性潜力的同类最佳或同类首创药物。

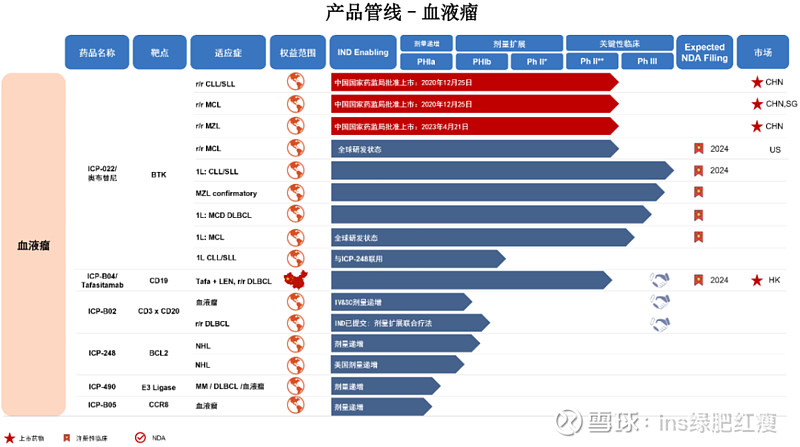

已上市产品包括奥布替尼(宜诺凯®)、Tafasitamab(中国香港获批)。

这里边奥布替尼是公司核心产品,2023年收入增长18.52%至6.71亿元,营收贡献率为90.82%较上年同期增加了0.33个百分点。不过,增速在大幅放缓。

奥布替尼于2020年12月获国家药监局附条件批准上市,用于治疗复发或难治性MCL和复发或难治性CLL/SLL。2021年1月实现商业化销售,之后被纳入2021版《CSCO淋巴瘤诊疗指南》,时年收入2.15亿元。

2021年12月,奥布替尼被成功纳入国家医保目录,2022年销售放量收入大增163.63%至5.66亿元。

2023年4月,奥布替尼获得NMPA批准用于治疗复发或难治性MZL,成为截至目前中国首个且唯一获批针对MZL适应症的BTK抑制剂。2023年12月完成国家医保目录续约谈判,其中MZL适应症被未降价纳入国家医保目录。奥布替尼已纳入28个省、直辖市和自治区的“双通道”药品管理范围,在定点医疗机构和定点零售药店实施统一的医保支付政策。

诺诚快速推动奥布替尼在B细胞淋巴瘤的市场拓展,实现全面的市场覆盖。公司已组建超过300人的商业化团队全面推广奥布替尼,覆盖了全国数百家医院。至2024年3月28日,已有超过1100名患者在临床试验中接受奥布替尼的治疗。

BTK抑制剂进入“红海”

目前BTK抑制剂竞争异常激烈,全球共有6款产品获批上市,称得上是“红海”。

其中,由艾伯维和强生共同开发的全球首款BTK抑制剂--伊布替尼2023年销售额进一步下降至68.6亿美元。该药销售额于2021年达到峰值97.77亿美元,之后因更多竞争者相继入局,2022年已回落至83.52亿美元。

这里边最为典型的就是$百济神州-U(SH688235)$ 泽布替尼的放量,2023年销售额已达91.38亿元同比增长了138.65%,首次突破十亿美元大关,成为国内首个“十亿美元分子”(12.9亿美元)。

由阿斯利康开发的阿卡替尼自2022年迈入20亿美元(20.57亿美元)大关后亦在持续放量,2023年销售金额已达25.14亿美元增长了22.2%。

面临强劲的竞争对手,诺诚奥布替尼目前放量已陷困境。

不过,诺诚正在积极突围,拓展奥布替尼适应症,全球化亦在同步推进(多项一线及二线适应症的注册性临床在中国及美国同时进行中)。

在血液瘤领域,诺诚已启动奥布替尼用于CLL/SLL 一线治疗、奥布替尼用于MCL一线治疗、奥布替尼用于复发或难治性MZL治疗、奥布替尼治疗初治MCD亚型DLBCL的III期临床试验。在美国,针对复发或难治性MCL的全球注册性II期临床试验的患者招募已经完成。奥布替尼已获得FDA授予的针对复发或难治性MCL的孤儿药资格认证和突破性疗法认定。

在联合治疗方面,诺诚正在探索奥布替尼与ICP-248(BCL-2)抑制剂联合用于一线CLL/SLL的治疗。

在自身免疫性疾病领域,奥布替尼治疗ITP已取得PoC,中国注册性III期临床试验正在进行中。公司预计2024年末或2025年初完成患者招募。此外,奥布替尼用于治疗SLE、MS及NMOSD均已进入II期临床。

Tafasitamab值得重视

诺诚健华并未披露Tafasitamab销售金额。公司2023年产品销售收入6.72亿元,据此测算,Tafasitamab收入仅为0.01亿元。

Tafasitamab联合来那度胺疗法于2022年末获中国香港卫生署批准用于不符合ASCT条件的复发或难治性DLBCL成年患者,并获批在大湾区及博鳌超级医院作为临床急需进口药品使用。

至2024年3月28日,Tafasitamab已获北京、上海、河北、海南、苏州、无锡、佛山、成都等27个省市纳入境外特殊药品商保目录。

Tafasitamab联合来那度胺是在美国首个获批的针对DLBCL的二线及二线以上疗法,并在欧洲获批准用于治疗不适合作ASCT的复发性DLBCL成人患者。Tafasitamab联合来那度胺的疗法获正式纳入CSCO指南,列为治疗不适合作ASCT的复发或难治性DLBCL成年患者的二级推荐方案。

Tafasitamab用于治疗复发或难治性DLBCL患者的二期桥接注册性临床正在中国大陆地区进行,目前已完成患者招募,公司预计于2024年第二季度向CDE递交NDA,并预计于2025年上半年获批。

技术授权曾结硕果

研发服务、技术授权是公司营收重要组成部分,2023年收入各为5975.85万元、564.46万元,占总收入的8.09%和0.76%。

要知道,此前2021年,这两项业务曾为诺诚健华带来近八成的营收。

2021年7月,诺诚与Biogen就奥布替尼达成一项授权合作,双方约定公司将奥布替尼在MS领域的全球独家权利以及除中国(包括香港、澳门和台湾)以外区域内的其他自身免疫性疾病领域的独家权利授予Biogen。

通过这一授权,诺诚将获得1.25亿美元一次性支付不可退还和不予抵扣的的首付款,以及至多8.125亿美元的潜在临床开发里程碑、商业里程碑和销售里程碑付款,另有资格获得基于净销售额的分层特许权使用费。

2021年,诺诚根据合作协议约定及研发进展,分别确认技术授权收入和研发服务收入7.76亿元、5100.33万元,总计营收贡献率高达79.28%。

研发及产能

诺诚已构建起化合物优化平台、药物晶型研究平台和难溶性药物增溶制剂技术研发及产业化平台,在北京、南京及广州分别设有研发中心,能够自主开展化学、生物学、药理学、药代动力学、毒理和CMC研究以及药物晶型研究与开发等工作。

截至2024年3月,共有13款产品分别处于I/II/III期临床试验阶段,多项临床试验在中美两地顺利推进。

进展较快的有:血液瘤领域,ICP-022/奥布替尼适应症为“1L: CLL/SLL”“MZL confirmatory”“1L: MCD DLBCL”“1L: MCL”,ICP-B04/Tafasitamab适应症为“Tafa + LEN,r/r DLBCL”均进入III期临床;自身免疫性疾病领域,ICP-022/奥布替尼适应症为“原发性血小板减少症”,ICP-332适应症为“特应性皮炎”均已进入III期临床。

生产方面,诺诚已在广州完成生产基地一期及二期项目建设,该基地按照中国、美国、欧盟及日本等国家的GMP标准建设,可用于生产固体分散体和多种制剂,年生产能力预计可达10亿片量级。目前该生产基地已投入生产,将有效保证公司产品供应。

最新业绩

2024年第一季度,诺诚健华实现营收1.66亿元同比下降12.44%,归母净亏损1.42亿元增亏1.3亿元,扣除非经常性损益的净亏损1.34亿元增亏1.16亿元。

营收下降并非药品销售造成,24Q1奥布替尼销售收入同比增长了9%至1.64亿元。从诺诚解释增亏的原因中有提及“研发服务收入较上年同期减少”,这或是导致Q1营收下降之因。

西西弗斯研究仅对公司进行价值层面研究,不对公司股票价格变动进行预判,市场有风险,投资需谨慎。