一、定量与定性

前两天有朋友给我发了某大V聊黄金的一张截图,说看K线的话黄金现在的位置不是大顶也是次顶了,此番言论实在让我忍俊不禁,这里就作为开场白来切入聊下。

诚然在定量的领域里,技术分析在很多时候都是有其价值的,我本人也经常用来作为参考判断某些标的短期的顶底高低,但这个大V犯了什么错误?

就是完全无视了黄金定价背后逻辑所涉及的通胀、利率、信用、避险等因素,甚至定量角度也无视了实物金与ETF的资金动向与最大边际增量,妄图只从K线图上反映的短期交易情况这种权重占比很低的单一因子来做全局判断。

一句话概括就是:脱离了定性判断的定量分析,仿佛无根之萍,即使同样的K线图,在不同的环境下有效程度也完全不可同日而语。

拿过马路来举例子:

定量相当于只根据红绿灯的信号来决定此刻是否穿越马路,加一点点复杂度的话,无非是根据红绿灯剩余的时间来决定了过马路的剩余时间;

读秒阶段属于强烈且明显的信号,黄灯属于极值,其他时间可能需要量化来估算不同剩余时间的概率。

定性相当于只根据自己的肉眼观察是否有车来决定此刻是否穿越马路,同样加一点点复杂度的话,无非是观察需要穿越的马路长度,马路两边到拐角的距离(视野盲区),可视范围内车辆的距离和速度等。

只依赖定性每次都要进行大量判断,费时费力,只依赖定量明显遇到闯红灯的直接就嗝屁了。

最常用的方式先根据红绿灯信号定量判断,再结合实际情况定性判断,才能在真实的世界中做出最合理的决策。

那这套方法用在现在对于美股的判断,会是什么情况?

美股的定量无非量价、K线、各种指标,目前明眼人都看得出依然处于上升趋势中,本身我也有个策略在做全球资产轮动,即使抛开其他那些标的,单独用来做纳指etf的轮动,回测效果也不错,基本熊市不会吃到大的主跌浪。

本文就从定性的角度斗胆聊下美股。

二、美股是版本答案么?

1、无法证伪的英伟达

聊到美股,那大家第一反应肯定是纳指,而提到纳指,必然第一反应又是英伟达。

毕竟今年以来标普500指数累计上涨了14.95%,纳斯达克100指数累计上涨了17.61%,光是英伟达就贡献了这波涨幅中标普500的34%,纳斯达克100的36%左右。

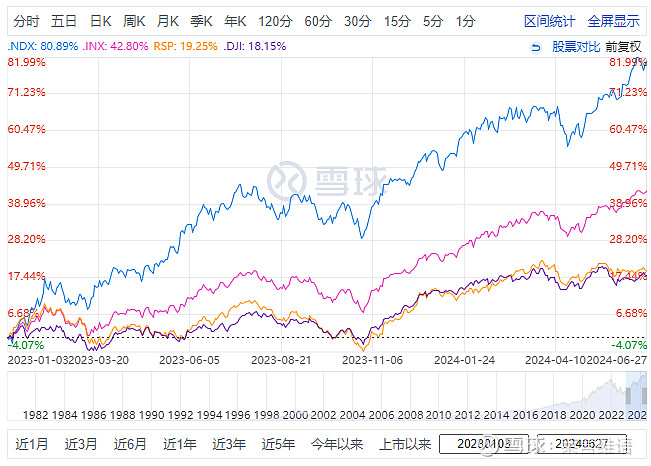

但美股虽好但也不是全部都好的,从 2023 至今,纳指100、标普500、标普500等权、道琼斯的涨幅为:80.89%、42.8%、19.25%、18.15%,分化明显。

从最初的M7到后面的M5再到后面的M2以至于现在的纯AI链条,全市场甚至全世界的流动性,都怼在了那么几个票上面。

英伟达作为全世界AI的锚现在贵么?之前2万亿的时候就有人说不便宜了,木头姐卖飞了,孙正义也卖飞了,现在3万亿了,到底贵不贵?

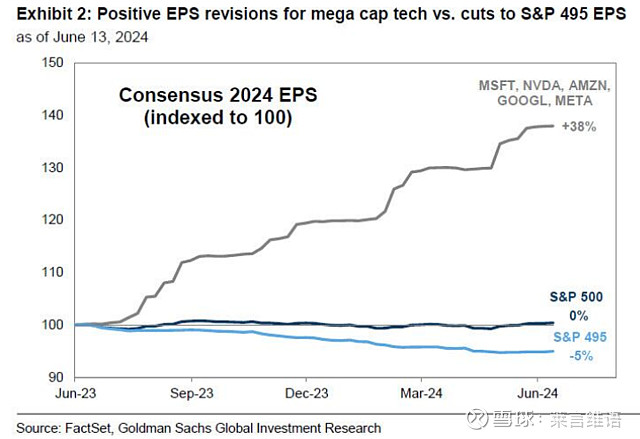

英伟达2024Q1的EPS同比增加27.69%,2024整年的EPS预期是同比增加584.66%,分析师给出的2025Q1预期是EPS同比增加627.71%。

再看下同期一季度其他标普500指数股票的EPS仅增长了5%,甚至2024整年指数中除了M5以外其他495只股票的EPS预测还被下调了5%。

所以现在英伟达贵么?充其量无非略贵,有点泡沫,但离泡沫被吹起来依然还有距离。

英伟达未来的增长到底能否维持的核心是大模型训练的需求能否超预期持续,而目前来说这是一个无法证伪的东西,AI的未来到底是星辰大海还是海市蜃楼同样也是一个中短期无法证伪的问题。

换句话说,虽然目前OpenAI的GPT4o低于预期,但只要人家的GPT5一天没放出来,依然会给全世界所有人期待。

反过来想,能推翻这个逻辑让英伟达股价崩盘,可能需要符合以下某些条件:

①未来证明那种大爷大妈普通老百姓都会用的,可以带来巨量现金流的杀手级应用确实无法落地。

②各大厂家削弱AI方面的预算,作为卖铲人英伟达的业绩增速下调。

③股价涨到计算器按到冒烟类似于当年宁德时代那种需要从2060年开始折现到现在才算得过来。

2、源源不断的子弹

美股的繁荣另一个原因离不开背后海量的流动性,看似今年货币政策一直收紧,鲍威尔咬定青山不放松,一直保持在高利率。

但无论是特朗普时代还是拜登时代,美国都释放了海量的流动性在外面,一句话就是钱太多,需要找个去处,加上如今美国加息回收流动性,所有钱怼去了美股造就了这个“股灾型牛市”。

而且虽然货币政策如今收紧,但美国的财政政策可是一点没有手软,比起鲍威尔的战战兢兢,椰奶可谓是火力全开,用Ealon兄的话来说,椰奶的字典里面从来没有“财政纪律”这四个字!

2024年6月18日,美国国会预算办公室(CBO)发布对未来10年预算的最新展望,CBO预计2024年和2025年美国财政赤字率可能分别达到7.0%和6.5%,并在未来10年保持在6%左右水平,远高于过去50年3.7%的均值。

背后这源源不断的子弹也是美股维持向上趋势的底气,那如何证伪?

内部角度:美国财政收缩,同时居民部门和企业部门债务压力累计导致螺旋正循环被打破或降速,或者是外部角度:金融风险引爆、地缘冲突失控来强行打破上述循环。

否则只要美国经济增长仍然偏强,就业市场没有恶化,美股也没有后顾之忧。

3、始终不降息的美联储

美联储嘴炮降息从去年喊到现在,预期玩得那叫一个6,为何拖到现在还迟迟没有动静?

三个角度来看,第一个角度美联储的核心职责就是保通胀和就业,而现在去通胀目标未达成,新增就业强劲。

第二个角度美股方面当下盈利偏强,金融市场方面商业银行体系经营情况整体稳健。

第三个角度政治视角来看总统大选年,若不想被贴上政治倾向的标签,美联储在上述数据没有明显变动前也不会轻举妄动。

这些都是不降息的原因,上篇文章《聊聊降息预期和黄金》也着重聊过关于降息的预期博弈得过于厉害,其实这个指标远没有大家想象的这么好用了。

另一个角度来说,降息与否与美股表现的强弱,大家有个误区,其实前者并非后者的因,反而前者更可能是后者的果,美股大跌逆转财富效应,才会推动美联储降息,而不是美联储降息导致美股继续上涨。

毕竟众所周知,所谓中房美股日债,美股作为美国亲生儿子,那可是被当做婴儿一般小心呵护,生怕捧手里摔了,含嘴里化了。

所以如果真降息了,市场会怎么样?美股反而跌的概率更大,但再次强调,并不是降息导致美股跌,而是美股跌才导致降息。

三、A股的纳指

最后聊聊A股,外资为何从A股净流出?也许对于国内投资者来说,机会成本是2.5%的30年国债或者红利的股息收益。但对于全球资本来说,投资A股的机会成本是5%的美债和日不落的纳指。

不是说A股未来没有投资价值,但不代表人家现在就要这么做,毕竟有的事情,太早做和太晚做,都不会成功。

就像当年网购,太早基础建设没有搞好,网络没有普及的情况下入局根本没戏,太晚则寡头林立,根本轮不到你。

很多人和你说现在估值低,未来空间大,星辰大海在远方,但有句话叫作不界定时间周期的空间,就是耍流氓!

之前还看过一句话:过早押注东升西降,只会把你搞的东南西北都认不清。

A股起来可能需要具备哪些条件?

①基本面角度来说国内经济复苏,A股各个公司的EPS和ROE稳步回升。

②国内货币政策开始降息,财政政策加杠杆。

③全球再平衡,远大愿景实现,东升西落。

诸位觉得哪条容易实现?

但也不是说A股现在就没机会了,其实国内有属于自己的纳指,有一个和纳指一样同样无非被证伪的标的。

给大家看一下什么是真正的主线,就是外面万念俱灰情绪崩溃的时候它没啥事,后面情绪起来奔腾直上的时候,它新高了。

此标的在去年就已经提过,详见《中特估有哪些鱼?》,兼具质量、低波、股息三因子算是加强版smartbeta指数,成分股清一色中字头,包含石油、煤炭、运营商等今年强势标的,兼具国企、红利、高股息、大盘价值等今年强势属性。(已经知道名字的请大声在评论区打出莱!)

今年涨幅24%+,胜过纳指,同样属于每调买机的标的,去年有多少人拿住了?今年又有多少人会相信?

有人会问,都涨这么多了,后面还行不行?

我整篇文章都把证明和证伪的方法交给你了,所以此刻,你是否有答案了?

最后,美股是版本答案么?

@雪球基金 @今日话题 @雪球创作者中心 #降息# #美股#$英伟达(NVDA)$ $纳斯达克综合指数(.IXIC)$ $纳斯达克100指数(.NDX)$