21年2月至今,A股/港股市场连续3年多表现不尽人意,许多投资者从最初的乐观与坚持,到后面的焦虑与怀疑,再到如今的躺平和麻木,不知道是多少人的心路历程。

再看看隔壁美股,英伟达去年5月30日才突破1万亿市值,今年5月30日才短短一年市值都2.8万亿直逼苹果了,许多人喊着相信国运,定投纳指,其中不少朋友开始把方向转向海外,甚至很多专投海外的投顾也如同旱地拔葱般陆续冒出。

但这些投顾配置的比例五花八门,有只选几个平均配置的,有把越南日本顶格配置的,也有只要是个QDII就买它一笔,甚至有的集邮一般配了好几十个,最少的比例才0.11%的。

但从来没听人说过配多配少,配这不配那的原因是啥,到底QDII应该按照什么比例配才合适?

一、没有规矩,不成方圆

前段时间兴全的FOF团队发了一篇聊基准的文章:《林国怀:关于基金产品业绩基准的思考》,看了后还是蛮有启发的,其中提到投资就像穿越一片沙漠,而投资目标就是到达某个目的地,此时基准就像夜晚天空中的北极星给我们指引方向,如果没有方向,东南西北乱转,即使跑得再快,可能耗尽体力也没有走出去。

再看看那些大比例投资海外资产的投顾,虽然他们的投资策略里不少写着全球范围内动态选择各种资产,但不少业绩基准依旧沿用过去的沪深300,中证800,甚至有的策略说明书里业绩比较基准写着无……

那怎么评判他们谁做得好?谁做得差?

比绝对收益吧底层资产都是权益类的,众所周知万物皆周期,没有哪一类资产会永远上涨(下跌),许多海外投顾虽然目前都是正收益,和只投A股的投顾一对比看似很突出,但万一未来海外跌了,不一样吃瘪?

比相对收益吧,大家都不是一个起跑线的,底层资产五花八门,相对到底对的什么,用什么维度来评判谁的业绩的更好?

所谓没有规矩,不成方圆。世界闻名的耶鲁捐赠基金的前首席投资官史文森曾明确指出:“投资要有明确的目标,否则就容易在新的想法、新的市场环境下有冲动操作,最终背离了初衷……"

不然跌的时候要求防守好,涨的时候又要求进攻强,熊市追求绝对收益,行情起来了又嫌人家涨得慢,想法老是变,最后只会赔了夫人又折兵,两头不讨好。

投资是需求驱动的,背后隐藏的目的实际是为了实现资产增值/保值,而不同人在这方面的诉求截然不同,实现投资目标的前提,首先是要明确底层的beta到底来自哪里。

夏普(Sharpe)在 90 年代初的研究中提出:基金 90%以上的投资收益由其在大类资产上的配置决定,可以说策略背后的基准定好后,基本上预期收益也明确了。

一个准确和恰当的投资基准,不但能够精准传达出基金的投资范围、投资风格等信息,也有利于投资者准确度量基金业绩及评估基金投资管理能力,做出理性投资决策。

二、全球基准

投资A股最为大众的基准众所周知是沪深300,中证800,或者中证全指,要求就是尽可能代表市场整体,那全球股市的基准有哪些?

全球指数编制行业规模最大的三家指数公司分别是标普全球旗下的标普道琼斯指数公司、伦敦交易所旗下的富时罗素公司以及独立运营并以指数业务为主的MSCI(明晟指数公司),下面分别介绍一下他们各家的全球指数。

1、MSCI全球指数(MSCI All Country World Index)

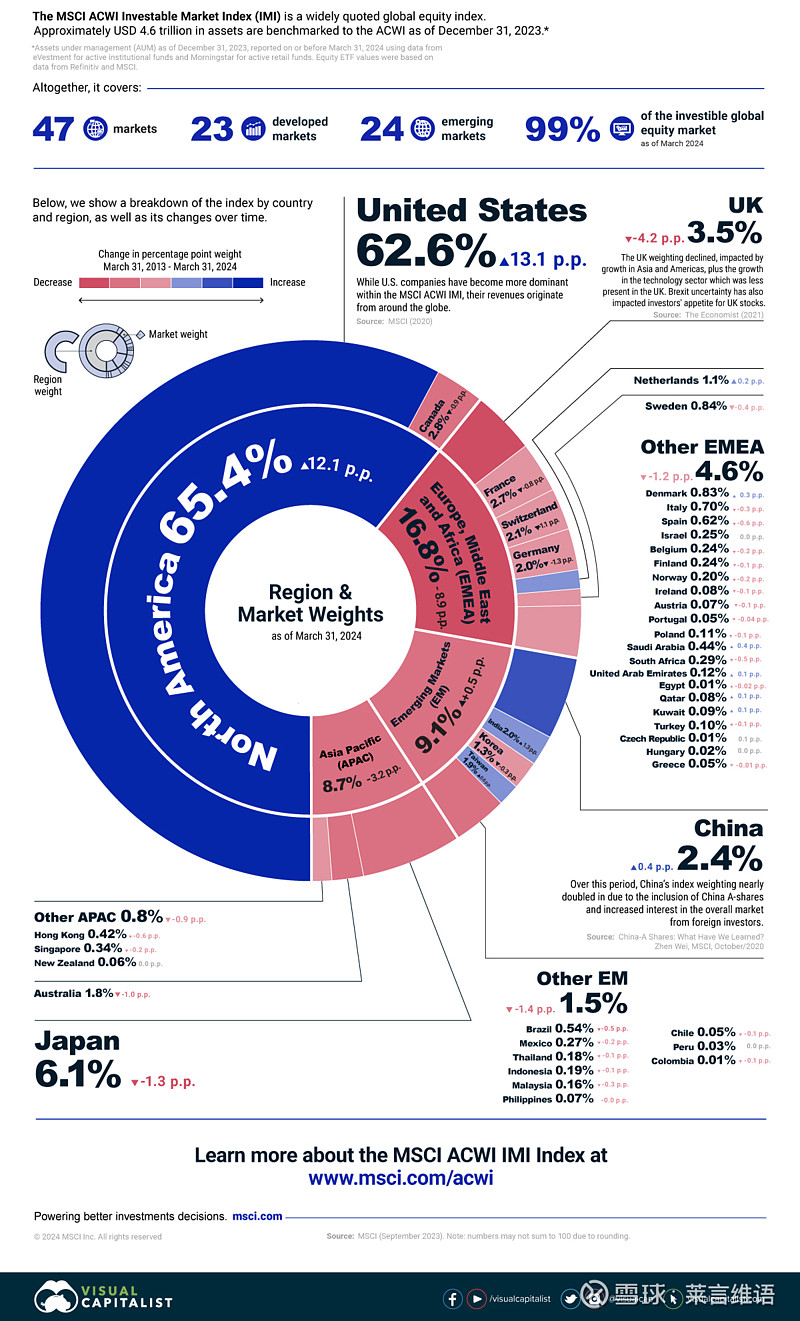

MSCI ACWI指数是MSCI的旗舰全球股票指数,涵盖了23个发达市场(DM)和24个新兴市场(EM)国家的大中型股代表性。 该指数有2840个成分股,覆盖了全球大约85%的可投资股票机会。

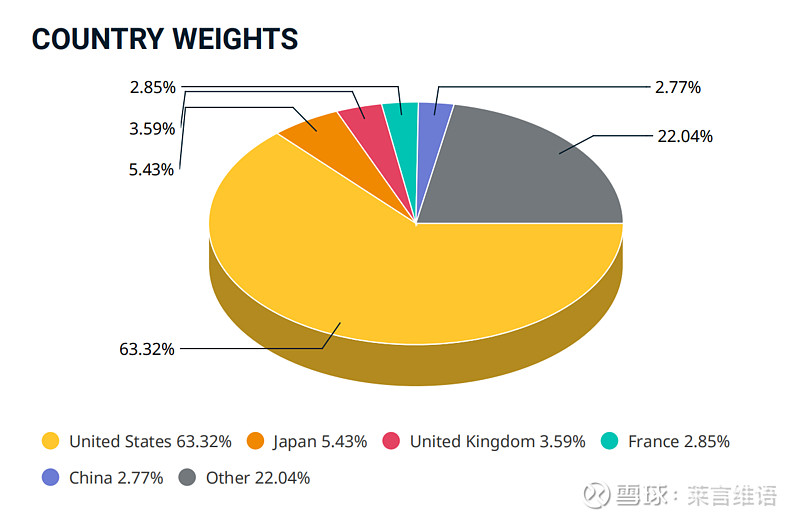

截止2024年4月30日的国别比例见图:

前五比例美国63.32%,日本5.43%,英国3.59%,法国2.85%,中国2.77%。

完整版的数据可以参见2023年12月31日的:

居前的比例美国62.6%,日本6.1%,英国3.5%,法国2.7%,中国2.4%,瑞士2.1%,德国2%,印度2%,台湾1.9%,澳大利亚1.8%,韩国1.3%。

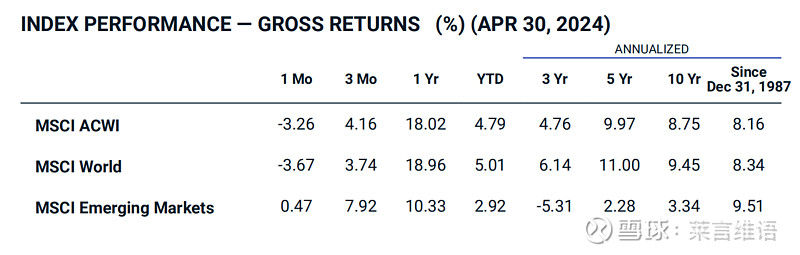

长期年化收益见图(包括股利再投收益,其中ACWI代表全球指数,World代表发达市场,EM代表新兴市场):

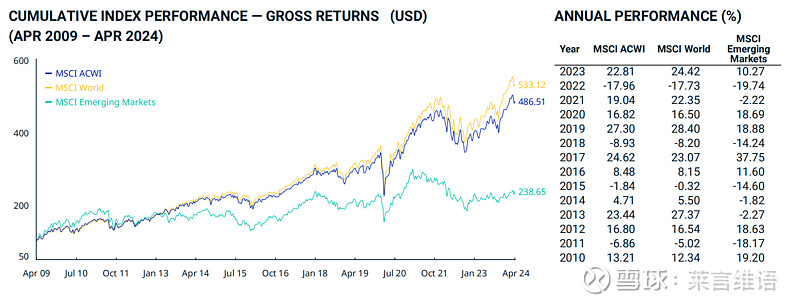

2010年到2023年历年收益见图:

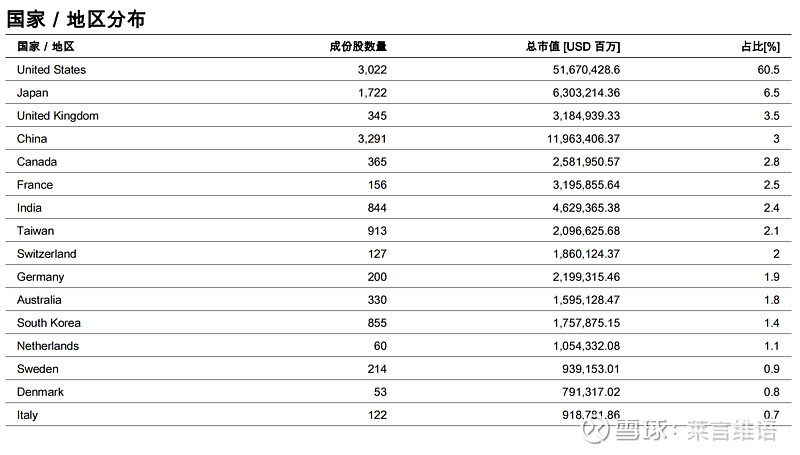

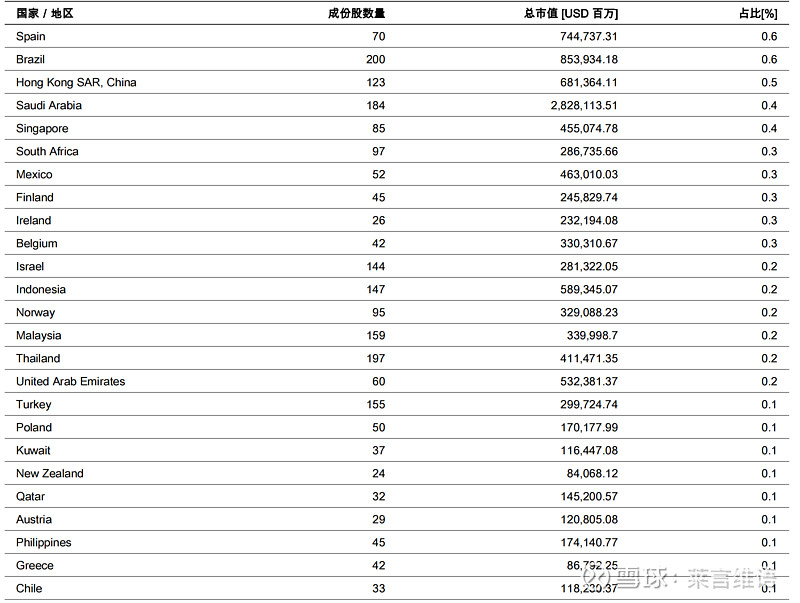

2、标普全球BMI指数(S&P Global BMI Index)

标普全球BMI指数是一个全球性的股票市场指数,自1989年推出以来一直沿用完全浮动调整方法,涵盖 25 个发达市场和 23 个新兴市场超过14000只股票。

截止2024年4月30日的国别比例见图:

占比超过2%的有:美国60.5%,日本6.5%,英国3.5%,中国3%,加拿大2.8%,法国2.5%,印度2.4%,台湾2.1%,瑞士2%。

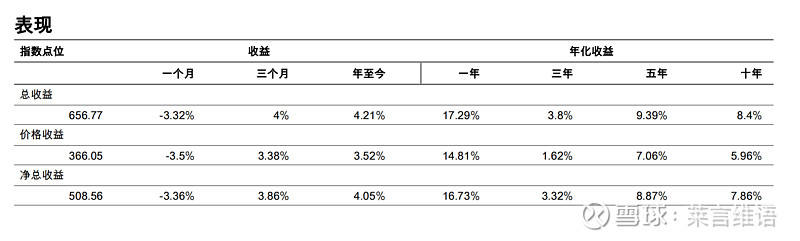

指数的年化收益见图:

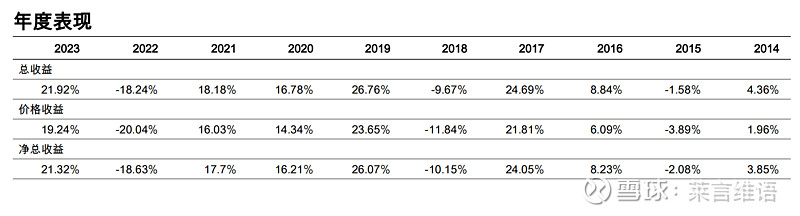

指数的历年收益见图:

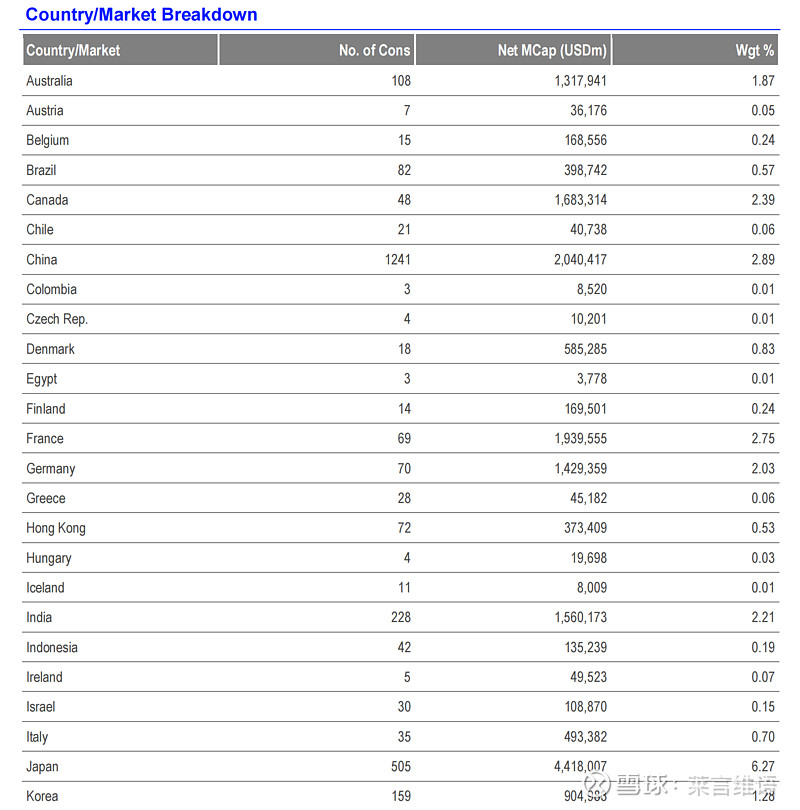

3、富时全球指数(FTSE All-World Index)

富时全球指数是一个市值加权指数,代表富时全球股票指数系列(GEIS)中大中盘股的表现。该指数的目标是90%覆盖用于构建GEIS宇宙的8个区域。该指数涵盖发达市场和新兴市场,适合作为基金、衍生品和交易所交易基金等投资产品的基础。

截止2024年4月30日的国别比例见图:

英国佬有强迫症,竟然是按首字母排列而不是比例大小排列的,文字播报一下前10的:美国61.61%,日本6.27%,英国3.73%,中国2.89%,法国2.75%,加拿大2.39%,印度2.21%,瑞士2.12%,德国2.03%,澳大利亚1.87%。

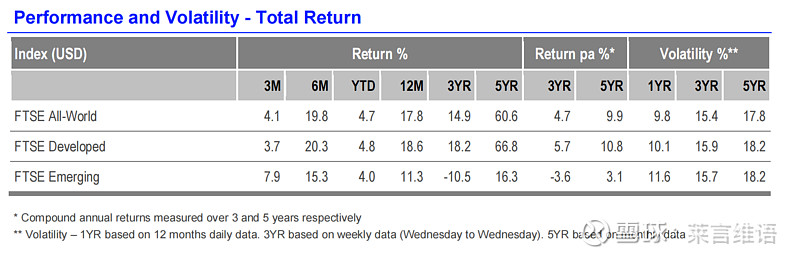

指数的年化收益见图:

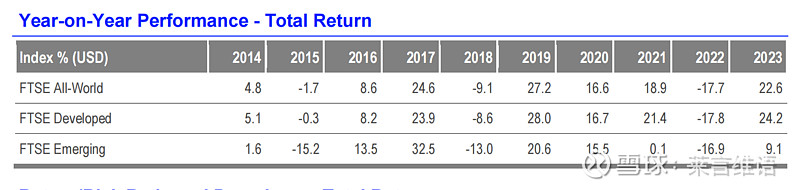

指数的历年收益见图:

三、拿稳beta

1、海外基准

可以看到,基本上无论哪个指数公司的编制方式,美国的占比都是高达60%以上,剩下的排序基本也没啥大区别,老2老3都是日本和英国,剩下占比较多的有中国、法国、加拿大、澳大利亚、瑞士、德国之类的,也就2%左右。

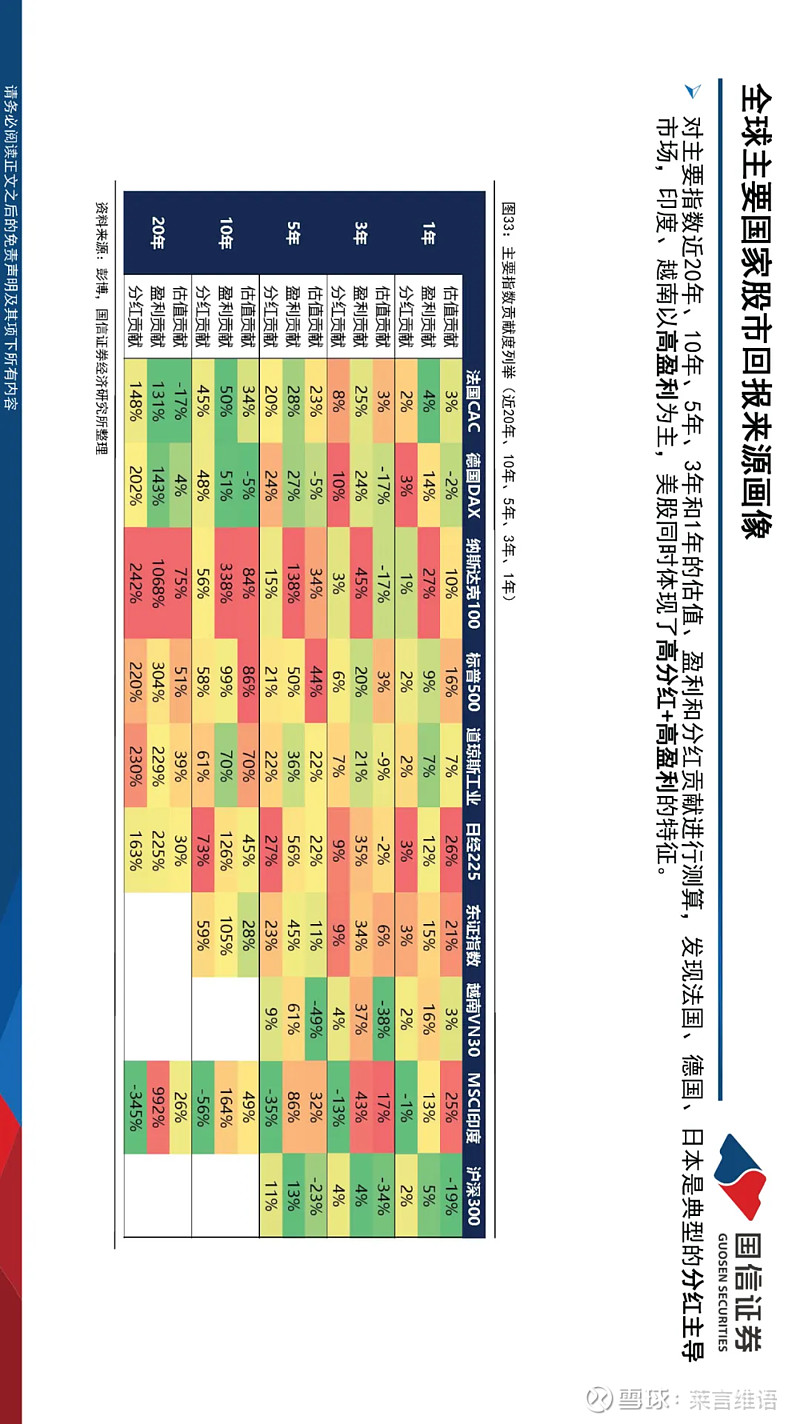

为啥美国占比这么高?无他,因为最强,引用下国信证券统计的数据,可以看到20年里贡献度里无论是盈利还是估值还是分红,都是遥遥领先!

上面的数据里MSCI ACWI指数10年年化收益接近9%,那如果把美国刨除之后,剩下其他部分组成的10年年化收益有多少?

直接打了个对折……从9%不到掉到了4.46%。

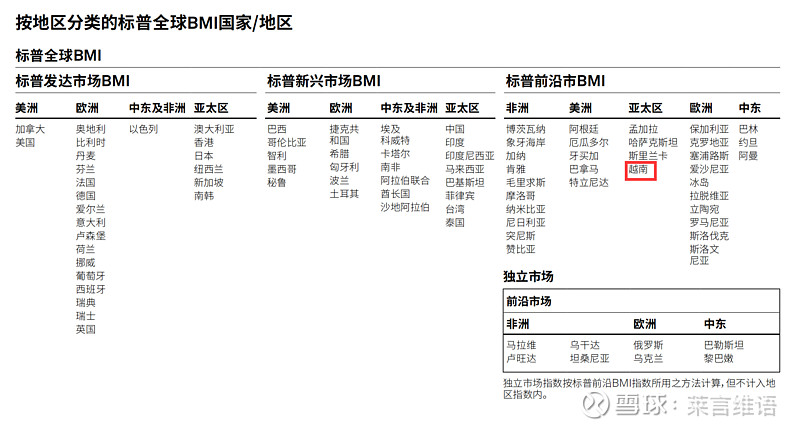

所以说,投资海外,一定是美国为主的,那些动辄把越南日本配到顶格为了配QDII而配QDII的,实在是本末倒置,无论是回测过去还是展望未来,长期看只会拉低收益。

而且越南甚至连新兴市场都没有入围,目前还在前沿市场的分类中……

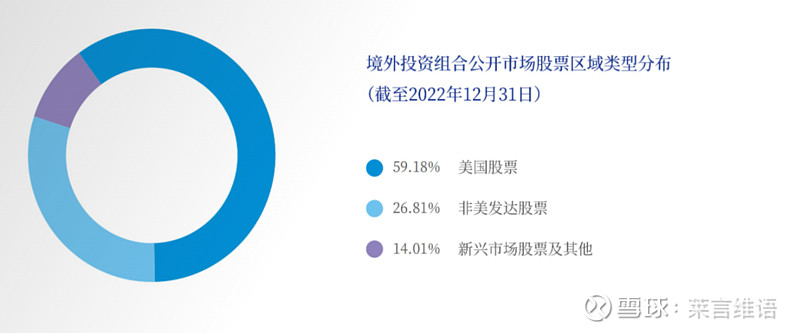

即使是鼎鼎大名的国家队——中国投资有限责任公司(简称“中投公司”),投资境外的比例中,美国的占比也是参考上述基准,直接配到接近60%。

所以说,投资境外的基准也很清晰了,既可以用100%的MSCI全球指数(892400.MI),也可以用90%xMSCI发达市场指数(990100.MI)+10%xMSCI新兴市场指数(891800.MI),两者效果其实差距不大。

可能有的做投顾的朋友会说,国内可以使用的工具太少,能买的QDII品种就这么几个,巧妇难为无米之炊,没法复刻上述指数,做超额就更难了,那一个可以落地的方案就是直接拿标普500做基准。

如果自觉没有能力超越,那老老实实复刻就完了,首先要考虑的是拿稳beta,而不是配一堆有的没的,花拳绣腿耍一堆,拉长一看还不如标普500,比如说今年截止5月30日,标普500有接近10%+的收益,多少海外投顾投海外的部分收益达标了?

2、无禁制基准

当然不是所有投顾都是all in海外的,有的也会配A股,配港股,配中债,配美债,配商品,这种怎么选基准?

其实也没那么复杂,分别拆分开对标相应的基准就行。

A股的基准可以选:国证A指/偏股混合型基金指数;

港股的基准可以选:恒生指数;

中债的基准可以选:中债新综合财富(总值)指数;

美债的基准可以选:彭博巴克莱美国综合债券指数;

商品的基准可以选:黄金9999(考虑到商品可选的投资品种太少,值得长期配的也就黄金,下面再展开聊)。

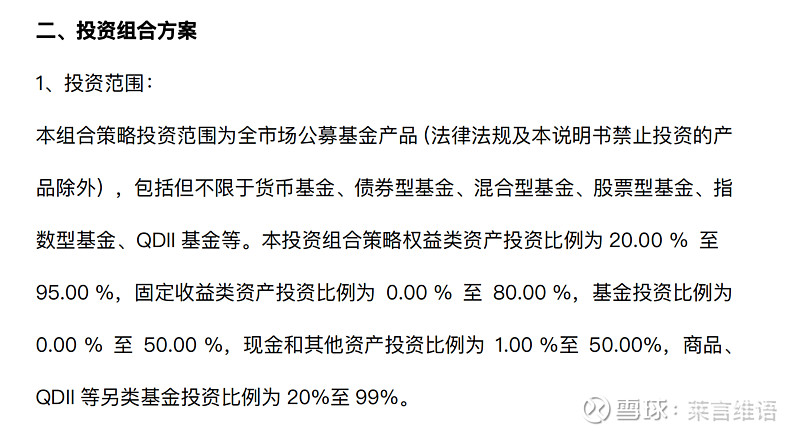

假设A资产的中枢是40%,就拿40%相应基准来衡量,如果没有设定中枢,甚至投资范围极其广泛,比如某投顾的投资范围:

基本上可以堪称是无禁制的投资范围了,这种我觉得拿来和最近很流行的哈利·布朗的永久投资组合(25%股票+25%长债+25%现金+25%黄金)来对比,改良一下就是25%A股+25%境外权益+25%债券(可以中美各半)+25%黄金,这个配比截止今年5月30日的收益应该在6%-6.5%之间。

毕竟一个人人可以复刻的静态均分组合,底层资产都有廉价的指数基金,如果放开手脚的投顾长期的收益跑不过这种简单投资组合的话,那价值又如何体现呢?

市面上形形色色各种产品,到底哪些是藏在beta里伪装成alpha的,此刻你是否有点头绪?

总结:俗话说,凡事预则立不预则废,投资也是一样,事先有了预期,有了目标,才知道该往什么方向前进,行进中偏差又有几分以及如何修正。

而基准就是起这么一个作用的,既是方法,又是标尺,更是戒律。

比起虚无缥缈的alpha,首先选对基准,抓住beta,可能才是我们优先需要学会把握的~

以上就是本文所有内容,希望此次分享对你有所帮助,提前感谢诸位的点赞评论转发~