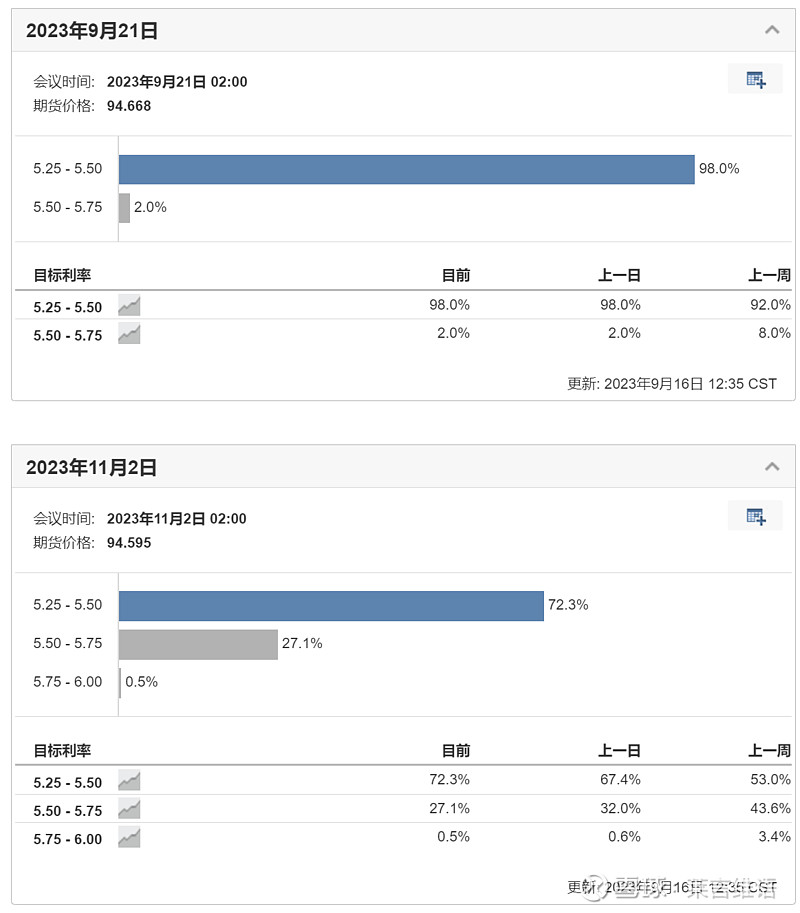

离下一次美国利率决议还剩3天半,目前市场普遍的看法是加息不存在不确定性,联邦基金利率还有一次加息,而大概率9月份的利率会议不会加息。

虽说美债利率基本见顶了,但不代表马上会开启降息周期,在最后一次加息落地前,与其博弈加息的时间,不如从绝对收益的角度在降息周期正式开启前,降低投资债券的久期,不赚资本利得的钱,只赚票息的钱。

目前来看明显一年期以内的美债利率更高更吸引人,普遍在5.4%以上,而时间越短同时波动也越小,受到后续可能加息的影响也越小。

一、短期不短?

然而市场上纯粹的中短期美债产品还是比较稀缺的,仅有的一些比如有:

易方达中短期美元债(007360)、华安全球美元票息A(002426)

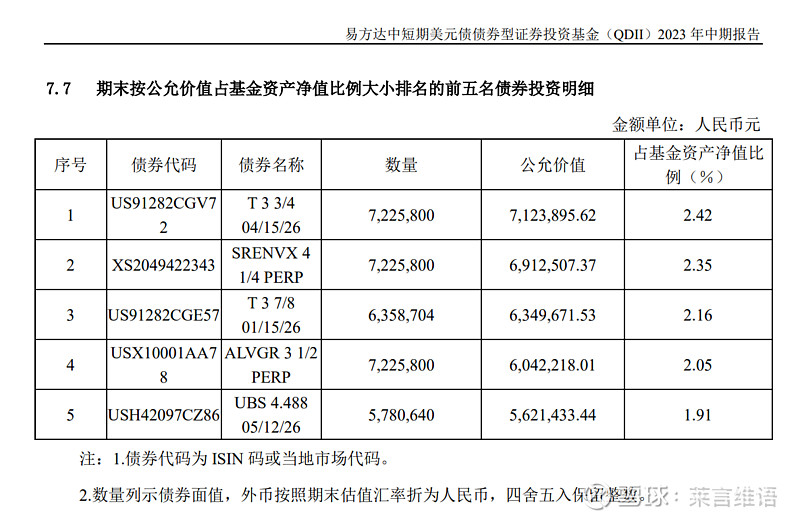

先看易方达这只的中报:

前五配置的债券久期虽然不超过3年,但也基本按顶格打满3年了。

顺便科普下怎么看债券的票息和久期,比如上图中持仓第一的债券

代码:US91282CGV72,名称:T 3 3/4 04/15/26,重点就在债券的名称中。

"T"代表这是美国财政部发行的国库券(Treasury Note)。

"3 3/4"代表债券的利率为3.75%。

"04/15/26"代表债券的到期日为2026年4月15日。

综合来看,这是一只于2026年4月15日到期的美国利率债,发行利率为3.75%,从目前这个节点来看久期为3年不到。

第二的SRENVX 4 1/4 PERP中SRENVX为瑞士再保险,PERP是永续债的意思,重点还是利率4 1/4 - 代表年利率为4.25%。

第三的T 3 7/8 01/15/26同上,为2026年1月15日到期的美国利率债,发行利率为3.875%。

第四的ALVGR 3 1/2 PERP为安联保险发布的利率为3.5%的永续债。

第五的UBS 4.488 05/12/26为瑞银集团发布的2026年5月12日到期的外资美元债,发行利率为4.488。

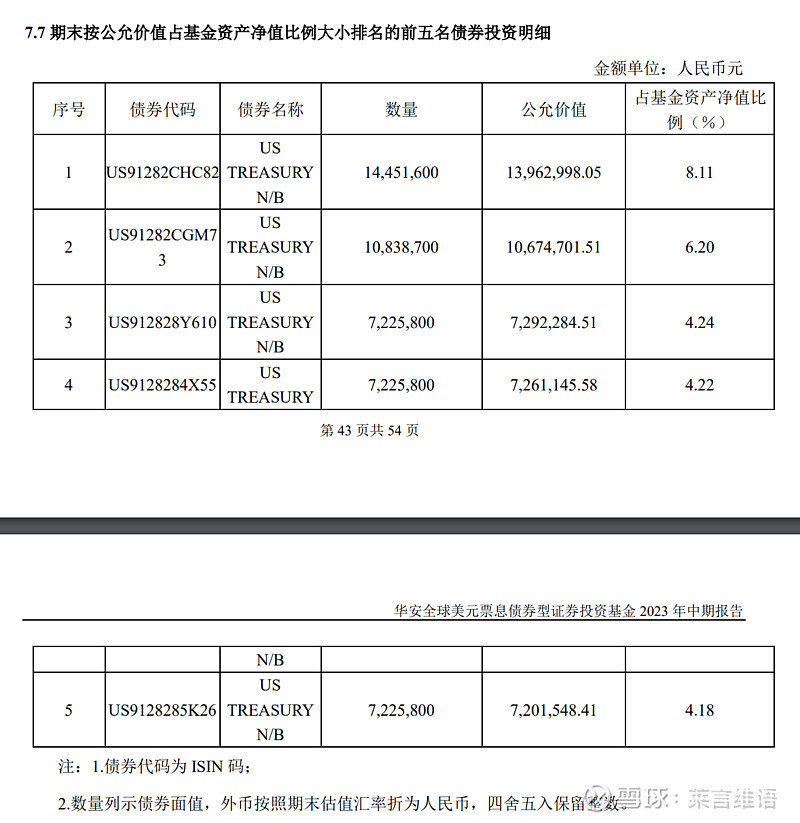

再来看华安这只的中报:

华安的这个债券名称里US TREASURY N/B指的是美国财政部发行的国债(Treasury Note/Bond)。

比较不人性化的地方在于没标具体的品种,需要稍微自己发挥下搜索能力。

比如别家的产品也买了同款债券,一看债券名称就懂了,久期都直接拉到10年了~

后面几个持仓久期也不短,就不一一列举了。

二、海外固收+

目前据我所知,投资短期美债久期最短的产品,只有摩根海外稳健配置混合(QDII-FOF)(017970),本文不是广告,基本介绍可以看摩根自己公号发的文章十问十答|一图看懂摩根海外稳健配置混合基金。

说点我这边知道的。

1、产品策略

目前产品定位:追求长期稳健的美元固收加产品。

第一阶段建仓期(基金成立6个月内)

建仓期内投资组合拟以短期美国国库券为主,当前3月期的美国国库券到期收益率大致在年化5.4%左右,高于同期的美元定期存款利率和美元货币基金收益率,从现在起到11月中下旬,会以3个月美国国债作为主要配置方向。

第二阶段建仓期后的稳定运作初期

11月中下旬后,由于基金合同要求,80%以上资产需要投资于基金,因此投资组合会以过渡到适合当时宏观市场环境的美元固收类资产(假设当时和现在宏观环境类似,会以美元货币基金、短久期美债ETF基金为主要投资标的) 。

第三阶段增配权益资产的稳定运作期

确定美联储加息见顶后,会考虑择机配置海外权益基金(80%固收20%权益),权益目标基金为摩根全球精选基金,这也是增强收益空间的部分,固收+里的+。

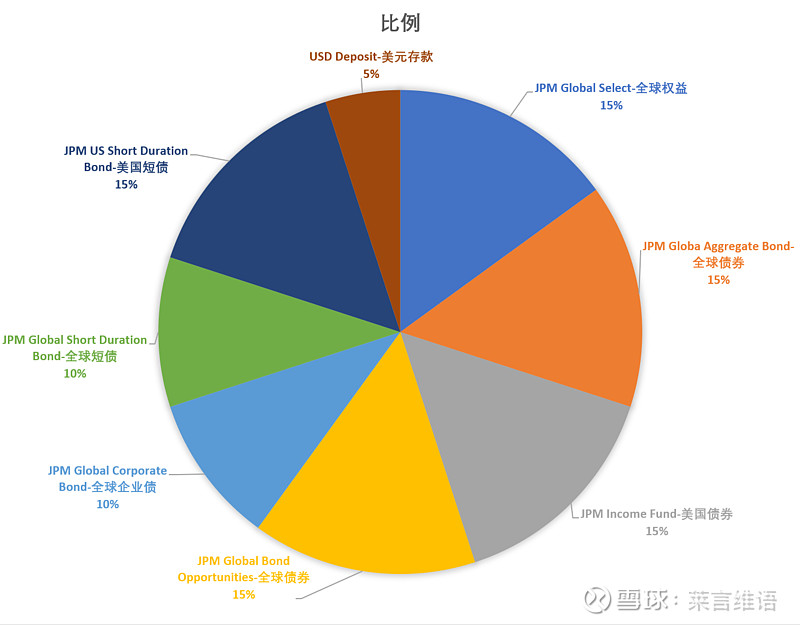

2、稳定之后的配置策略

产品稳定运作期的模拟配置=15% 海外权益 + 5% 美元存款 + 80% 债券基金 (其中25%短债),详见下图:

3、权益部分

其中权益部分目标基金摩根全球精选,基准为MSCI全球指数(MSCI World INdex),可在Bloomberg或者摩根资产管理卢森堡版官网搜到,具体业绩请参考下图:

三、潜在缺点

1、限购

虽然产品5月23日才成立,8月23日才打开申购,目前人民币份额规模也才1.31亿元,但9月12日就开始限购10万元了,不过美元份额并未限购,考虑到规模和发布时间,这次限购估计是出于汇率因素考量导致的。

2、汇率

而汇率这点,可能也是本产品相对来说潜在的最大风险,如果后续汇率升值,基金净值就会受损,但说实话要不是央行干预,汇率估计会比现在更低,现在的复苏程度考虑RMB大幅升值的事情,我觉得有些遥远,反而汇率如果继续贬值,也会成为基金收益的一部分。

3、费用

另外就是作为一只定位固收+的基金,目前的费率是:管理费率0.80%(每年)+托管费率0.15%(每年),一共0.95%,同类产品一般低一些会在0.6%-0.7%之间,这只产品只能说略高一些吧。

总体来说,个人认为在美联储最后一次加息前出于胜率和赔率综合考量,资产配置里适当布局一些美国短债是一个很好的策略;

即使之后要加久期往中长债上切换,也该等最后一次加息落地之后,并观察当时的通胀、就业数据、风险偏好等再作决策。

当然每个人都有自己的风险偏好和策略,以上信息仅作为参考,不作为投资建议,希望这次分享能对你有所帮助。