1、王权没有永恒

近期对于偏股混合型基金指数(885001)的讨论相当多,相关的基金产品无论是基准对标这个指数,还是跟踪这个指数的也不少;

仿佛一夜之间大家找到了投资圣经,只要能长期跟踪甚至跑赢这个指数,就能长期战胜市场。

相关的讨论也更多的集中在多少基金能在多少年内跑赢885001?跟踪的方法有哪些?选择FOF还是量化?跟踪的贴合度和偏离度有多少?是否有超额?

投资界历来有句话叫人多的地方不要去,那越来越多人开始关心885001时,有没有人想过,万一你跟踪的这个基准本身不行了?此时应该怎么办?

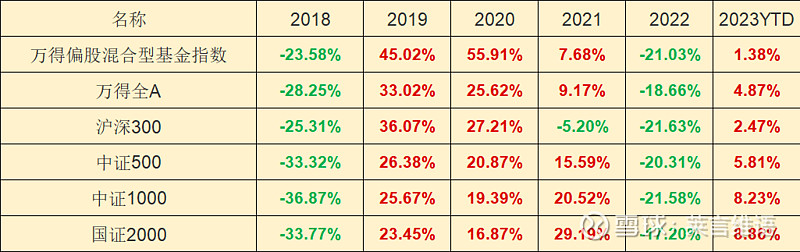

上图中可以看出,从2021年开始,885001已经落后同样万得编制的全市场指数万得全A(881001)了,21年落后,22年落后,23年截止今天依然落后,如果有一只基金是这样的业绩给到各位来评判,是否能满意?

2、水能载舟亦能覆舟

其实回顾近10年885001对于万得全A的超额收益,绝大部分领先的年份都拉不开太大差距,2014年甚至还落后30个点,真正产生明显差距的还是2019年和2020年。

两年的公募基金抱团行情想必各位今天依旧历历在目,各种新发基金带来的机构自我强化效应,可以左脚踩右脚把茅台、海天等股票的PE带到6 70倍之上。

大量的增量资金以及对于部分行业版块的超配,也造就了885001对于万得全A的巨量超额;

但资金怼版块带来的集中效应总有结束的那一天,21年开始想在整个市场跑出超额越来越难做,所谓的结构性行情这个词更高频的出现在诸位的视线中。

大家有没有想过为什么今年涨的都是通信、计算机、传媒、建筑装饰之类的行业?之前大火的风光储电怎么一点动静都没了,支棱了好几年的创业板为何连续遭到殴打?

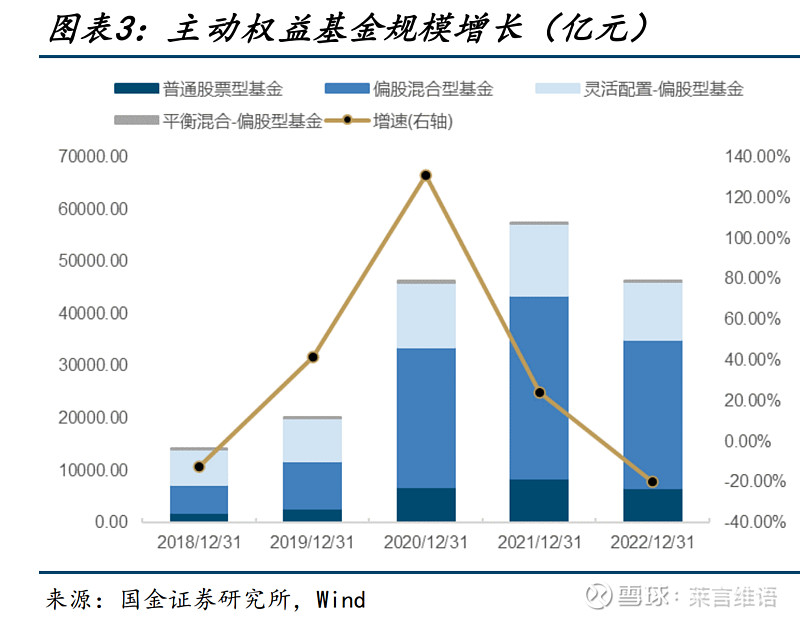

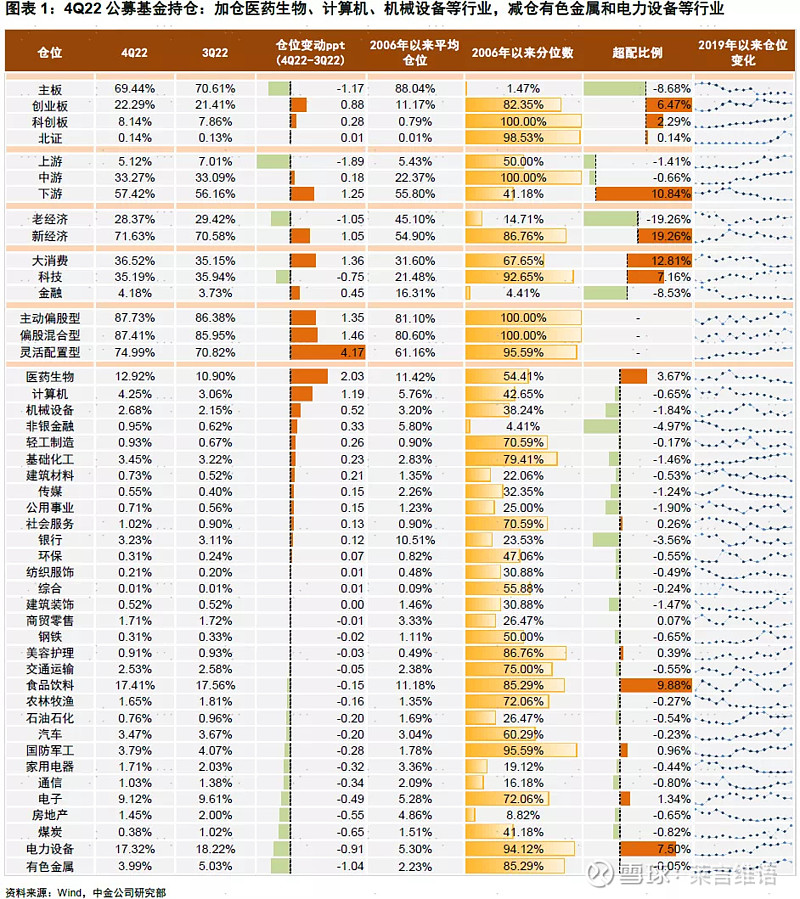

我们来看两张图:

第一张图可以看到,22年开始权益基金的规模不升反降,伴随着整体经济的不景气和糟糕的市场环境,目前已经没有太多增量资金(或者也可以理解为新来的韭菜)来推升行情了;

第二张图可以看到,22年的熊市不同于18年,18年年底公募偏股基金的仓位在60%出头,而22年底公募偏股基金的平均仓位在87%以上;

同时板块上超配创业板,行业上超配电力设备、食品饮料、医药生物等;

试想一下,外部缺少增量资金,内部基金仓位本身几乎拉到上限缺乏加仓空间,同时部分行业还超配,那已经严重偏科的885001还能往上涨得动么?

可不大量资金就在机构低配同时又有故事的版块里来回切换和苟且。

如今的行情可以说每一个版块的上涨,代价都是以其他版块失血为代价来形成新的“增量资金”;

那些重仓之前赛道版块的巨无霸基金每天都在被逼空,要么继续坚守缓慢阴跌,要么忍痛切换进一步砸盘?

当年有渠道硬逼基金经理买新能源,现在或许没有这么极端,但万一哪天又跑出来个一路向上的版块,谁又知道呢?

3、卷土重来未可知

投资市场从来不存在一劳永逸的圣经,与其神话885001这种指数,不如弄清楚指数背后超额的来源和可能失效的环境,才是对各位投资者真正有帮助的行为。

在这个收益取决于版块有没有抓对的结构性行情中,有人押注新的“主线”,比如aigc,中特估,抗通胀之类的,未尝不是一种寻找出路的方式,但它们各自有都有巨大的瑕疵;

aigc虽然未来空间巨大,但业绩没有落地的现今基本就是炒题材;中特估里大量国企那缓慢的利润释放速度,能往上涨基本就指望估值中枢的提升;抗通胀的石油煤炭有色等大宗商品,本质上都属于周期股,万一该跑路的时候跑晚了,再起又不知是何年。

每一种选择与其说是在选择新的进攻方向,不如理解为是大环境找不到出路时的防守。

这时有人问,那到底应该怎么配置才好?

私以为,既不要在某些版块涨了很多时杀进去贸然追涨,也不要觉得一些版块跌得足够低就盲目押注等反弹,均衡配置适当偏离(机构低配同时基本面有逻辑的方向),才能做到东方不亮西方亮。

各种策略也好,框架也好,都是有自己的适应期不停轮回的,股市的涨涨跌跌也不过是周期;

23年也许那些大机构依然没什么机会还不停被小机构和游资逼空,但等到未来条件成熟之时,又会回到机构擅长的主线行情的。

背后决定这一切的终究还是经济本身的起落和复苏,那时随着企业eps的提升和场外明显的增量资金,偏股混合型指数的超额又将重新回来。

各位要做的就是降低今年有大收获的预期,在那一天到来前尽量保证本金不要损失,抱朴守拙,行稳致远。