搭建基金池总是需要时间的积累与不间断的翻石头,没啥巧劲,就是磨;

以至于现在很多大佬都不出来更新了,毕竟收获与付出不对等,抄作业的太多写作业的都罢工了~

这时候偶尔借助下专业机构的研究也是一种很好的渠道。

这篇国金证券的23年权益基金投资策略,除了常规的22年总结与23年展望以外,主要把根据他们的模型筛选的基金构建了以下几个品类:

(以下内容来自国金证券研报,详细内容可见附件)

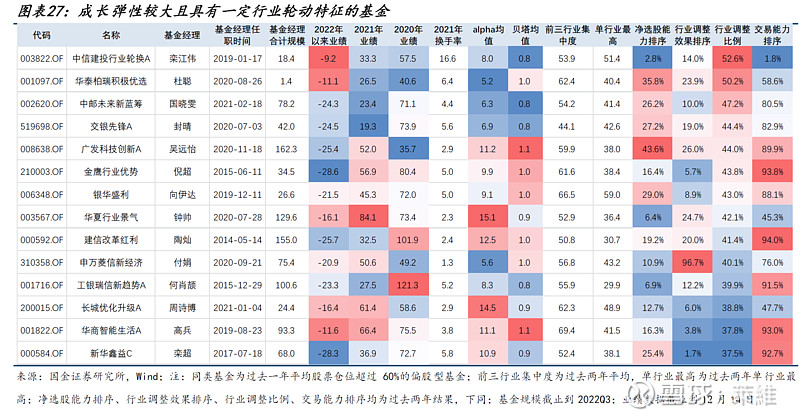

1、成长弹性基金

特征:重点从相对成长风格指数的阿尔法能力、贝塔弹性、基金收益率等指标,剔除基金经理合计管理规模过大的产品以及 管理时间 过短的产品、剔除掉单一行业配置比例较高的主题基金,并结合基金经理定性研究进行筛选。

1.1 自上而下为主有一定行业轮动特征

特征:第一类,自上而下为主,成长行业轮动特征较明显的基金,成长行业内部轮动的特点较为明显,而这一类基金会更积极的进行行业比较以及积极的行业调仓应对行业景气变化,从行业调整比例呈现出明显的轮动特征,过往两年的持仓来看行业调整幅度较大。其中规模相对小的基金通常换手率会稍高,灵活度更高,而对于规模大 的基金更需要提高判断的胜率并以相对长的视野进行行业景气的把握。

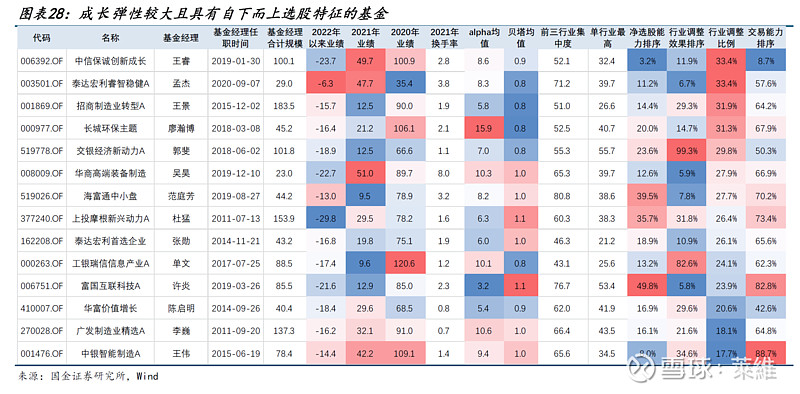

1.2 自下而上为主以个股阿尔法为主

特征:第二类,自下而上为主,选择高成长个股,以个股阿尔法累积收益,同时在行业调整比例上较低、配置相对稳定。但从操作风格来看还是具有一定的差异,其中,一部分基金更注重个股性价比,基金经理通常换手率、灵活度更高,另一部分基金更看重长期成长性,通过长期持有的方式获得企业成长的收益,以时间换空间,换手率极低。

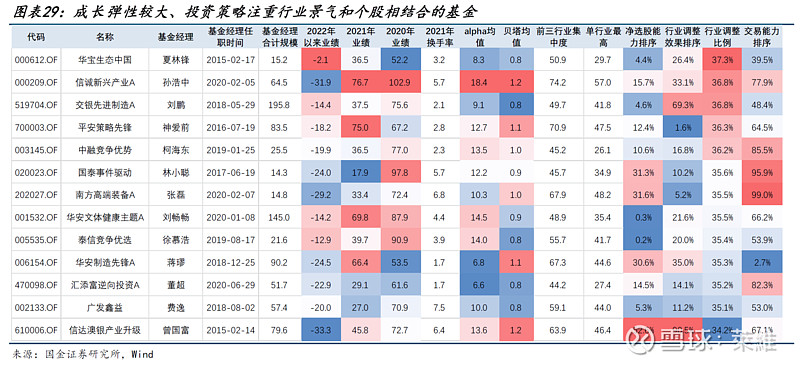

1.3 自上而下和自下而上结合注重行业景气和个股相结合

特征:第三类,自上而下和自下而上相结合,行业景气和个股相结合 ,策略上相对均衡且有一定灵活性的产品。

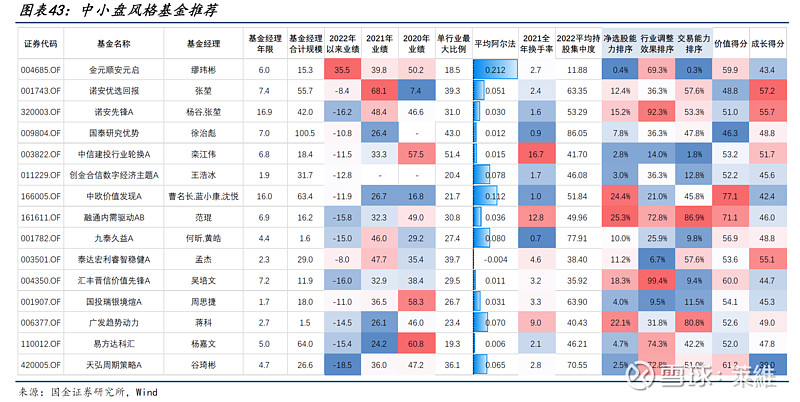

2、中小盘风格基金

特征:重点从相对中证1000 指数的阿尔法能力、基金收益率等指标,剔除基金经理合计管理规模过大的产品以及管理时间过短的产品、剔除掉单一行业配置比例较高的主题基金,并结合基金经理定性研究进行筛选。

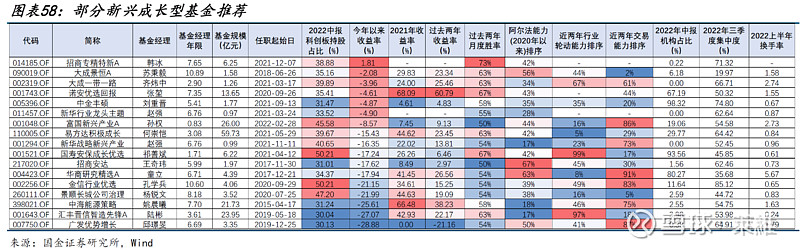

3、新兴成长型基金(科创板持股比例高的基金)

特征:主要从科创板持股比例较高的偏股型基金入手, 结合产品阶段绩效表现、相对偏股型基金月度胜率情况、阿尔法能力、行业轮动能力、交易能力等角度进行了综合比较,并结合日常调研定性分析的情况进行筛选。

4、行业类基金

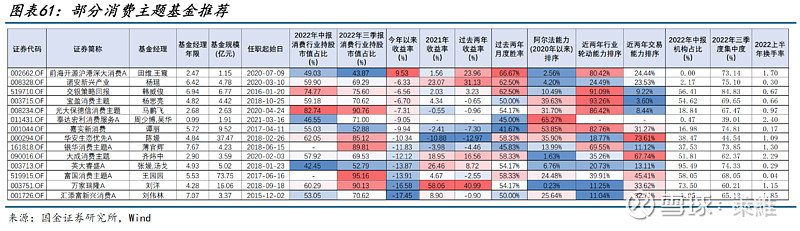

4.1、消费主题基金

特征:根据偏股型基金 2 022 年中报及三季报的持股明细情况,初步筛选出对于消 费行业持股比例较高的基金作为消费主题基金样本池,在此基础上, 进一步结合产品阶段绩效表现、相对偏股型基金 月度胜率情况、阿尔法能力等方面,并结合日常调研定性分析的情况进行精细化筛选。

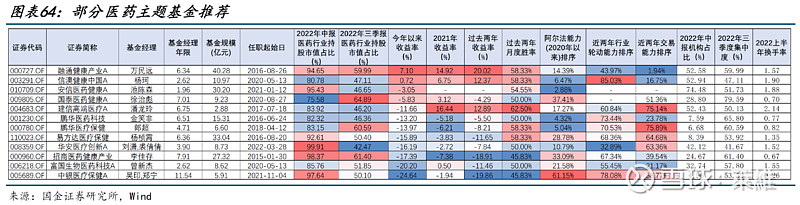

4.2、医药主题基金

特征:根据偏股型基金2022 年中报及三季报的持股明细情况,初步筛选出对于医药行业持股比例较高的基金作为医药主题基金样本池,在此基础上,进一步结合产品阶段绩效表现、相对偏股型基金 月度胜率情况、阿尔法能力等方面,并结合日常调研定性分析的情况进行精细化筛选。

4.3、地产主题基金

特征:根据偏股型基金2022 年中报及三季报的持股明细情况,初步筛选出在房地产、钢铁、工程机械、建筑材料、建筑装饰、家用电器等地产产业链相关行业持股比例较高的基金,在此基础上,进 一步结合产品阶段绩效表现、相对偏股型基金月度胜率情况、行业轮动能力、交易能力等方面,并结合日常调研定性 分析的情况进行精细化筛选。

5、均衡类基金

特征:基于过往两年的收益月胜率(相对于同类偏股型基金的平均水平)、年度收益率、选股能力等,剔除基金经理合计管理规模过大的产品以及 管理时间 过短的产品,并结合基金经理定性研究的了解进行筛选。

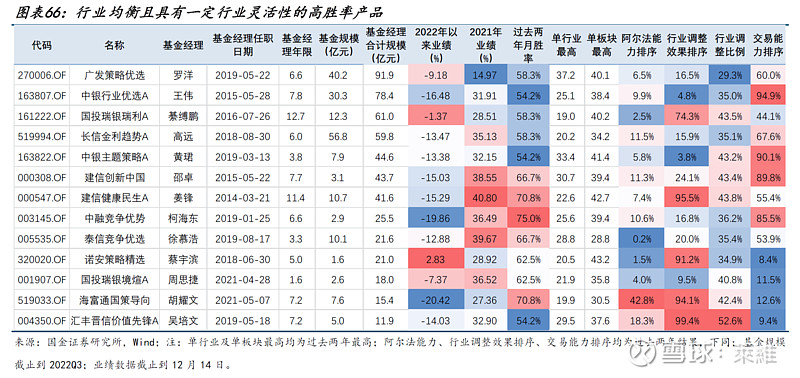

5.1、行业均衡且有一定行业灵活性

特征:在过去两年基本保持行业及板块较高的均衡度(按持股明细统计申万一级行业占比最大不超过 35%,周期消费科技医药制造的占比最大不超过 45%),但从行业调整 比例上(过往两年五期持股明细统计申万一级行业占比的变化,再取平均值),能够看到行业阶段灵活调整的特征, 除了个股的选择,行业配置的灵活调整及出击也是基金业绩的主要来源。

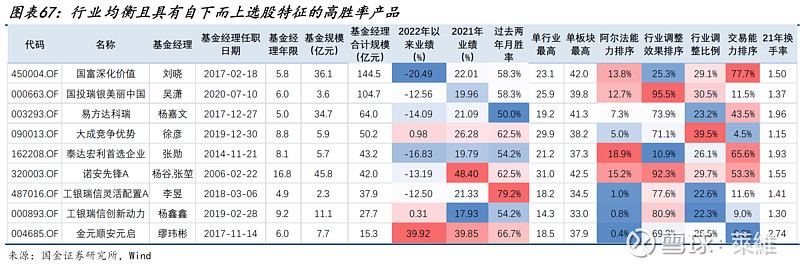

5.2、行业均衡且具有自下而上选股特征

特征:在行业及板块的均衡度同样较高(标准同第一类),但从行业调整比例上来看变化较小,且从换手率、基金经理方法论的角度更注重自下而上选股,不错的业绩胜率主要来自于较强的选股能力并穿越市场周期,对基金经理的选股要求有更高的要求。

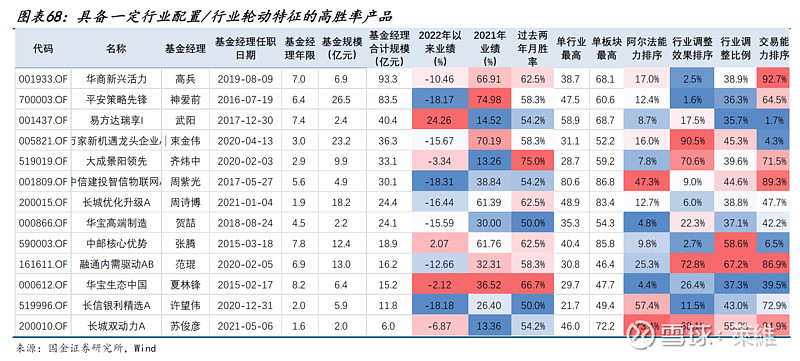

5.3、具备一定行业配置/行业轮动特征

特征:这一类基金行业及板块均衡度没有那么高,且在行业调整比例上表现出明显的轮动特征,过往两年的持仓来看行业调整幅度较大,基金经理通过阶段行业或者板块更多的 偏离配置获得超额收益。当然这一方法对基金经理的中观判断能力提出更高的要求,尤其是随着规模增长试错成本也会提升。

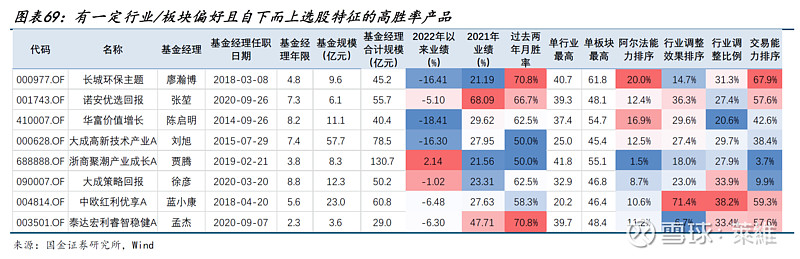

5.4、有一定行业/版块偏好且自下而上选股特征

特征:。这一类产品在行业和板块调整比例上并没有那么积极,通常配置相对稳定在特定风格或者板块,板块或者风格配置略集中,但在过去两年通过选股也展现出在能力圈范围里较强的投资能力,且结合市场环境,这类基金更多在大制造、价值风格基金中。

最后研报给出了他们所认为的十大优秀基金经理推荐(里面有一些个人关注也挺久的,也有部分之前并不了解的,需要进一步观察)

1. 陈启明(华富价值增长):关注成长持续性 捕捉阿尔法 ,构建均衡成长组合

2. 黄珺(中银主题策略):均衡成长,适度逆向,投资视野广阔

3. 廖瀚博(长城环保主题 ):聚焦能力圈优选个股,陪伴企业共同成长

4. 刘潇(华安医疗创新):专注医药行业内消费升级和科技创新方向,均衡配置看重选股

5. 田维(前海开源沪港深大消费 ):深入消费行业研究,结合周期思维和风险收益比精选个股

6. 许望伟(长信银利精选):自上而下周期思维,选股注重质量因子

7. 余懿(华商乐享互联):多维度平衡,淡化景气、适度逆向

8. 周少博( 泰达宏利消费服务 ):聚焦消费能力圈,在风险和收益中寻找平衡

9. 张堃(诺安优选回报 ):中小盘成长风格,业绩估值兼顾,偏左侧投资赚取高赔率

10. 张林( 招商移动互联网):注重长期行业趋势, 选股能力突出

总结:总体而言,在研究基金的数据统计方面,专业机构总是比普通个人更为拿手的。个人的力量总是有限,站在机构的肩膀上(也包括各位大佬)做自己的投资,总是比从零开始埋头研究要省心省力的,希望这篇分享能帮到大家。