受行业影响业绩放缓,但本身表现优异,依然是市场上最优秀的企业之一。

在

文 | 王圆磊

作为中国乳业领域赫赫有名的“奶茅”,伊利股份从不缺少关注,一直以来,颇受资本市场的追捧。

但有意思的是,自2021年1月创下49.03元/股高点以来,伊利股份的股价震荡下跌,截至7月3日收盘,股价报收25.81元/股,较高点已下跌47.36%。这似乎与市场共识相悖而行。

对于上市公司而言,普遍认为股价是业绩的“晴雨表”,股价震荡下跌和业绩承压不无关系。

受宏观经济复苏缓慢影响,终端消费市场对乳制品需求疲软,伊利业绩增长放缓,成为部分投资者看空伊利的主要原因。

1996年3月,伊利在上交所挂牌上市,成为中国乳业领域第一家A股上市公司,上市以来,伊利取得了不俗的经营业绩,连续超过25年实现了正增长,为股东分红20余次,是妥妥的现金“奶牛”。

不过,近三年来,伊利营收业绩却出现了放缓。据2023年业绩报告,去年,伊利营收增速仅为2.49%,“拳头”产品液体乳营收为855.4亿元,同比增长仅0.72%。

尽管如此,仍不可否认的是,伊利作为中国乳制品行业龙头企业,凭借优质的奶源、显著的渠道优势,加之强大的产品创新能力,依然是A股市场上最优秀的企业之一。

长期来看,随着人均消费和生活水平的逐渐提高,消费者会更加重视改善饮食结构,乳制品的消费需求也会持续上升。恰恰因此,也有部分投资者认为,当前,伊利存在被低估的可能性。

业绩放缓,日子不好过

伊利创造了连续超过25年营收正增长的优秀业绩,是妥妥的赚钱“奶牛”,但如今不得不面临一个事实——业绩在放缓。

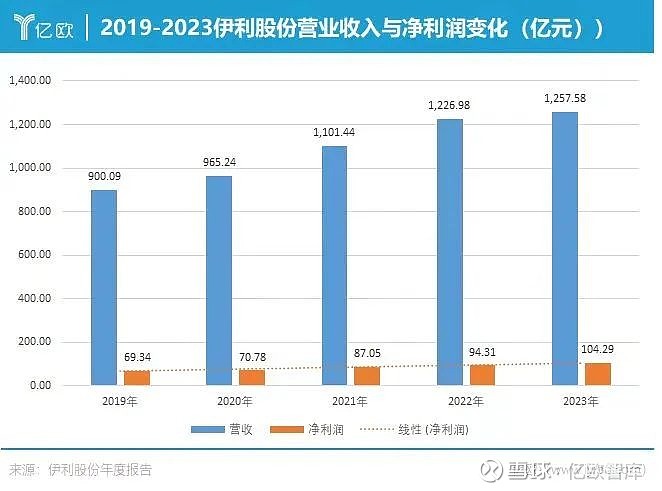

2023年,伊利营收与净利润虽然均实现了增长,营收达到了1257.58亿元,净利润也首次突破百亿元大关,达到了104.29亿元。

但要注意的是,营收增速却创下了近几年新低,去年,伊利营收仅同比增长了2.49%。要知道,在2016年至2022年间,伊利营收的年复合增长率高达12.55%。

从单个季度来看,以去年为例,前三个季度营收增速均为个位数,第四季度的营收、净利润均在下滑,营收同比下滑了1.82%,净利润同比下滑了23.47%。

以价值投资的视角判断,股价是业绩的“晴雨表”,伊利的股价曾在2021年1月创下49.03元/股的历史高点,但随后便开启了震荡下跌行情。

截至7月3日收盘,股价报收25.81元/股,较高点已下跌47.36%。其中,2022年跌幅达到了24.08%,市值已较高点蒸发千亿元。

不过,要注意的是,增速放缓并非只有伊利一家,其对手蒙牛的日子也不好过。2023年,蒙牛营收为986亿元,同比增长6.51%,但是,净利润却下滑了9.31%,仅为48.9亿元。

龙头增速放缓的背后,是中国乳制品消费市场的疲软。短时期内,受消费信心不足及人口出生率下降等影响,乳制品行业大环境低迷,整个行业都在“踩刹车”。

此前,5月20日,伊利发布公告,计划以10亿-20亿元回购股份,回购价不超过人民币41.88元/股(含),并将回购股份全部予以注销。事实上,伊利也曾多次进行股份回购。

通常情况下,股份回购往往是上市公司在股价被低估时,维护企业价值的一种方式。但要注意的是,回购并非都是“成功的操作”,如果企业发展不及预期,那么回购的实际意义并不大。

问题的核心在于伊利自身的业绩,这也是评判是否被低估的关键。业绩增速放缓影响市场的未来信心,股价也会有所反应。

但值得一提的是,作为中国消费领域不可多得的优秀企业,其发展韧性自然不同于普通企业。纵观全球,老牌消费龙头皆具备穿越周期的能力,也都有相似的被低估的发展历程。

从这些角度看,伊利的历次回购及高额分红,对于投资者来说,都是评判的重要维度。

消费失速,市场需求疲软

如前文所述,业绩放缓的背后是大环境的低迷,液态奶市场恢复不及预期,整体需求疲软。除伊利以外,蒙牛等企业皆受到了不同程度的影响。

在2023年业绩报告中,伊利明确表示,“国内经济处于恢复发展阶段,短期内受消费信心不足以及人口出生率下降等影响,乳品消费规模较上年略有缩减。”

2022年以来,中国乳制品行业人均消费量明显下滑。根据尼尔森IQ统计数据,从线下渠道来看,去年,中国人均奶类消费量大约为41.3KG,同比下降了1.6%,液体乳消费量同比下降了3.7%。

但尽管如此,不可忽视的矛盾是,受2018年下半年牧场建设“热潮”影响,原奶供给量依然在增加。

也就是说,虽然下游市场需求在降低,但上游供给依然不降反增,由此也造成了供需失衡,传导至产业链上下游,便产生了一系列连锁问题。

供需失衡,低价倾销、价格战便在意料之中。

根据农业部统计数据,在随机调查中,2022年1月,全国10个主产省市的生鲜乳均价为4.25/公斤,到了今年5月,均价已下降至3.37元/公斤,跌幅达20.71%。

价格下跌的确会影响业绩,同时,销售端的压力也在逐渐加大。多家媒体公开报道,2023年,伊利经销商数量减少了400多家,今年一季度,数量进一步减少,目前已降至1.84万家。

不过,从各项指标来看,结合伊利预测,预计从今年开始,供需失衡问题会逐步得到缓解,行业有望恢复较好的增长态势。

如若行业供需矛盾得到缓解,那么伊利、蒙牛作为龙头企业,也有望率先受益。值得一提的是,伊利的受益程度要远超蒙牛。

对比来看,在营收与净利润方面,2023年,伊利营收为1257.58亿元,净利润为104.29亿元,蒙牛营收为986.24亿元,并未突破千亿大关,净利润为48.9亿元,不足伊利净利润的一半。

并且,在净利润上,伊利的净利润曾连续14年实现正增长,而蒙牛则出现过多次下滑。

此外,从具体业务来看,伊利和蒙牛的主营产品均为液体乳、冰淇淋和冷饮、奶粉和奶制品。其中,过去五年间,伊利的奶粉业务营收累计翻了三倍,蒙牛的奶粉业务与其差距较大。

在冰淇淋和冷饮业务上,去年伊利冷饮营收为106.88亿元,同比增长12%,而蒙牛冰淇淋产品营收为60.26亿元,仅同比增长6.6%,相比之下,伊利冷饮业务的增速远超蒙牛。

综合各项指标来看,伊利在经营业绩、产品业务等方面均略优于蒙牛,因此也更被市场看好,在供需矛盾缓解的预期下,伊利也有望率先受益。

新的想象空间

当前,从整体业绩来看,伊利已稳居行业领导地位,位居中国乳业第一、亚洲乳业第一、全球乳业五强。此前,伊利提出要在2025年进入全球乳业三强,并在2030年成为全球乳业第一的宏伟目标。

这中间的差距有多大?据第三方机构数据,在全球乳业排行榜中,伊利与第三强的营收差距为27亿美元,与第一名相差85亿美元,按目前汇率计算,折合人民币超过610亿元,大约相当于伊利半年的收入。

显然,要想实现这一目标,依靠目前的“拳头”产品液体乳很难实现,伊利必须探索“第二增长曲线”,这也是成为全球性企业的必经之路。

凡世界名企,概莫如是。那么,除了液体乳业务,伊利最有可能成为下一个“拳头”的产品是什么?换句话说,伊利新的想象空间在哪里?

根据2023年业绩报告,伊利的三大主营业务为液体乳、奶粉及奶制品、冷饮业务,三者营收分别为855.40亿元、275.98亿元、106.88亿元,分别较上年增长0.72%、5.09%、11.72%。

在三大业务体系中,液体乳和冷饮业务均位居细分市场第一,且液体乳营收规模较为可观,要想获得更大的增长相对较难。而受益于人口政策的实施,奶粉及奶制品业务相对更具备增长潜力。

从细分行业来看,近十年来,中国奶粉及奶制品消费持续增长,这也为伊利开拓“新的增长点”打开了空间。

根据伊利2023年业绩报告,尼尔森与星图第三方市场调研数据显示,去年伊利婴幼儿配方奶粉业务的零售额市占率大约为16.2%,较上年提升了1.6%,在细分市场前五家厂商中增速领先。

如果按此速度发展,奶粉业务的增长也能持续推动整体业绩提升。不过,要注意的是,理想很丰满,但现实很骨感。

挑战在于,奶粉市场的前景一定乐观吗?婴幼儿是奶粉市场的消费主力,因此新生儿出生率是影响前景的核心因素。

根据中国统计年鉴数据,近十年以来,中国每年新生儿数量呈现波动下降的趋势,尤其是2021年以来,新生儿出生率连续三年跌破1%,去年,全国新生儿数量下跌至历史低点902万。

此外,成人奶粉市场更显尴尬,去年中国成人奶粉市场规模大约仅为256亿元,与婴幼儿奶粉市场3000多亿元的规模相比,不足后者的10%。

换句话说,对于伊利来说,虽然奶粉及奶制品最具增长潜力,但受新生儿出生率下降导致的行业挑战也是实实在在的。更何况,在奶粉赛道,还面临着飞鹤、君乐宝、澳优等实力玩家的竞争。

不过,也应该看到,从长期来看,伴随着国家经济的持续发展,人均收入水平、消费水平不断提高,会更加重视改善饮食结构,乳制品消费在日常生活中的需求也会逐渐提升,伊利作为中国乳业的领跑者也会率先受益。

再者自上市以来,伊利已分红20余次,累计分红高达500多亿元,是妥妥的现金“奶牛”,分红金额和次数在A股市场均可圈可点。从这个维度看,伊利仍是不可多得的优质标的。

当然,这些都是过去的数据以及预测,未来会发展如何,还要根据市场的走势判断。

(本文不构成任何投资建议)

参考资料:

1.伊利,被低估?全球财说.

2.乳业承压,伊利不躺平?向善财经.

3.伊利拔腿跑,蒙牛拼命追.妙投APP.

5.“草原乳业双雄”恩怨情仇记,中国牛奶如何风云跌宕20年?新消费内参.

6.伊利蒙牛恩仇录:从领先到落后、市值相差一半.三钱二两.

7.伊利股份2019-2023年度报告.伊利股份.

8.蒙牛乳业2019-2023年度报告.蒙牛乳业.

END

推荐阅读