回顾2022年前3季度,27家区域性银行展现出两极分化的竞争格局,一批头部银行表现突出,譬如:北京银行总资产超过三万亿,江苏银行净利润排名第一,宁波银行与杭州银行不良率最低,仅为0.77%。

全文4319字,阅读约需9分钟

文|李薇

题图|unsplash

截至11月初,我国上市银行三季度财报基本发布完毕。为了全面评判区域性银行的经营表现与竞争格局,亿欧智库选取27家A股上市区域性银行,涵盖了17家城商行与10家农商行,推出“27家区域性银行三季报”系列解读,分别围绕经营业绩、信贷结构与轻资产转型三个维度展开。

本文作为本系列第一篇,选取了3项核心指标,分别为:

第一是资产指标,包括资产规模与同比增速;

第二是盈利指标,包括营业收入、净利润规模与同比增速;

第三是资产质量,包括不良贷款率与拨备覆盖率。

二十大会议召开之后,国家将高质量发展作为战略转型升级的重心,因此银行业也将持续探索这一领域的创新服务模式。本文研究发现,一些典型银行展现优异的“成绩单”,值得同业借鉴,譬如:北京银行总资产超过三万亿,江苏银行净利润最高,宁波银行与杭州银行不良率最低,仅0.77%。然而,西安银行营收与净利润“双下滑”,更需引起警惕,防范零售信贷波动与业务合规问题。

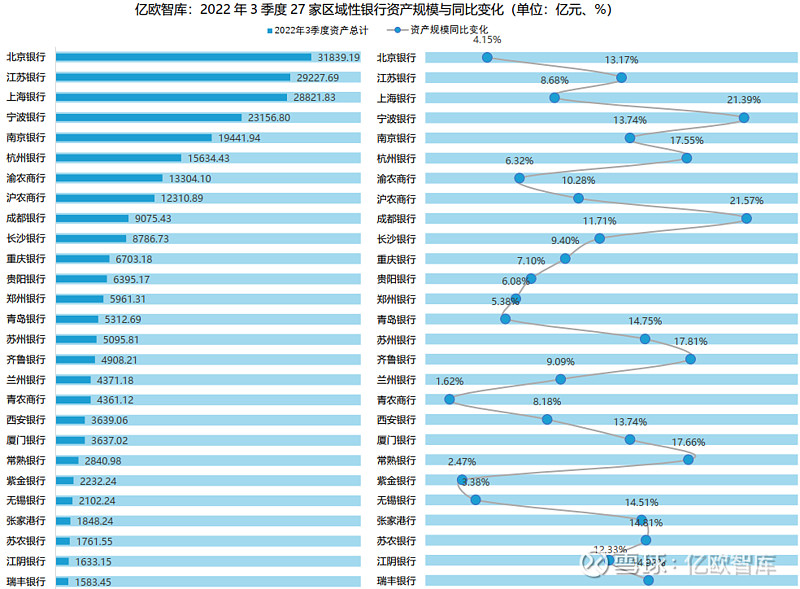

资产规模增长:北京银行总资产超过三万亿,成都银行增速达21.57%

截至2022年3季度,27家区域性银行的资产规模均取得一定增长,并且头部银行的优势较为突出。统计数据显示,8家银行的总资产达到“万亿级”,并且成都银行与宁波银行的同比增速均超过20%,整体来看长三角地区的区域聚集优势突出,区域性银行的发展速度更为显著。

1.资产规模PK:北京银行问鼎“三万亿梯队”,成都银行增速最高

纵观27家区域性银行的总资产规模,大致可划分为以下4大梯队,在增速上有2家银行超过20%,即成都银行与宁波银行:

第一梯队是总资产在3万亿以上,仅有北京银行一家,达到31839.19亿元;

第二梯队是总资产在1-3万亿之间,涵盖了江苏银行、上海银行、宁波银行、南京银行、杭州银行、渝农商行、沪农商行在内的7家银行。其中,增速最高的是宁波银行,达到21.39%,展现出高质量发展的基因;

第三梯队是总资产在0.4-1万亿之间,涵盖了成都银行、长沙银行、重庆银行、成都银行、长沙银行、重庆银行、贵阳银行、郑州银行、青岛银行、苏州银行、齐鲁银行、兰州银行以及青农商行等10家银行。其中,成都银行实现了规模与增速均位居前列,增速达到21.57%,甚至超过了宁波银行;

第四梯队是总资产在0.4万亿以下,涵盖了西安银行、厦门银行、常熟银行等9家银行。其中,增速相对靠前的是常熟银行17.66%,靠后的是紫金银行2.47%。

2.总资产增速:2家超过30%,成都银行21.57%居首位

从总资产的同比增速来看,超半数的区域性银行均在10%以上,展现出稳健发展态势。增速最高的2家均超过20%,分别为:成都银行同比增长21.57%,从2021年3季度的7465.3亿元增长至2022年3季度的9075.43亿元;宁波银行同比增长21.39%,从2021年3季度的19076.76亿元增长至2022年3季度的23156.8亿元。

尤其是宁波银行,接近2万亿的总资产基数实现20%以上高增长,展现出城商行“三好生”的高潜力优势。此外,资产规模同比增速最低的是青农商行,仅为1.62%。

3.竞争格局特征:长三角区域性银行聚集,区位优势明显

资产规模成为近两年银行业比拼的核心指标之一,在一定程度上决定着金融机构的综合竞争实力。亿欧智库研究发现,按照资产规模排序的TOP 10,可以看出6家均地处长三角地区,民营经济体聚集、实体经济发展旺盛是这些省份的共同特征,进而驱动本地区域性银行的创新发展动力更强,竞争优势突出。

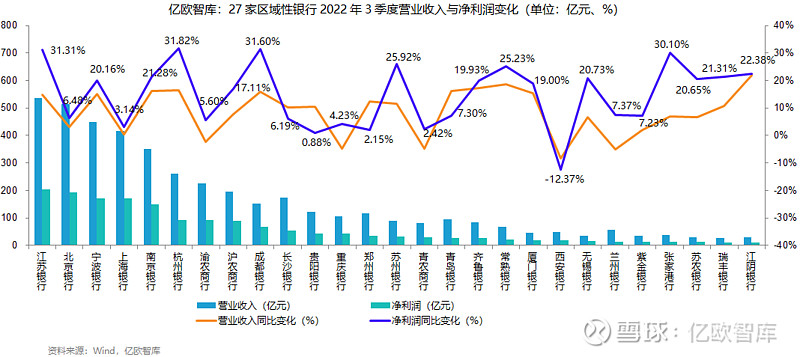

截至2022年9月末,在27家区域性银行之中,整体盈利能力表现为“两级分化、头部领先、区域聚集”的发展特征。下面主要从2个指标切入,即营业收入与净利润表现,综合衡量一家银行的盈利能力。整体来看,排名Top 6的区域性银行均为城商行,其中江苏银行两项指标的规模数值均处于第一;排在第2名的是北京银行,其余4家银行均地处长三角地区,包括宁波银行、上海银行、南京银行以及杭州银行。

1.盈利规模变化:江苏银行排名第一,西安银行双指标“负增长”

观察2022年3季度的区域性银行总营收与净利润两项指标,亿欧智库从中发现,整体来看排名次序与资产规模保持一致,部分银行出现微调。譬如:总资产排在首位的北京银行,净利润指标被江苏银行反超;总资产排在第三位的上海银行,净利润指标跌落前三甲,被宁波银行取代。具体来看,各家银行的整体盈利能力表现如下:

说明:由于文章排版篇幅限制,上述仅展示净利润同比变化具体数值。

从3季度各银行展现的“成绩单”来看,分化发展态势十分明显,在此总结下述4个典型特征:

第一,营业收入与净利润排名前8位次顺保持一致。具体来看,包括6家城商行与2家农商行,分别为:江苏银行、北京银行、宁波银行、上海银行、南京银行、杭州银行、渝农商行、沪农商行。其中,前五位的净利润位列“百亿级”梯队,即江苏银行204.89亿元、北京银行193.61亿元、宁波银行171.91亿元、上海银行171.67亿元、南京银行149.71,处于绝对领先优势;

第二,营业收入增速一家超过20%,五家呈现负增长。增速最高的是江阴银行,达到21.88%,从2021年3季度的24.33亿元增长至2022年3季度的29.65亿元。同时,负增长的5家银行分别为:西安银行下滑8.39%、兰州银行下滑4.97%、青农商行下滑4.88%、重庆银行下滑4.75%、渝农商行下滑2.21%;

第三,净利润增速四家超过30%,一家负增长。增速最高的4家分别是:杭州银行31.82%、成都银行31.6%、江苏银行31.31%、张家港行30.1%,同时负增长的仅有西安银行,同比下滑了12.37个百分点;

第四,仅1家银行出现“双指标负增长”。亿欧智库研究发现,西安银行在两项指标上均出现负增长,与其他区域性银行相比,差距十分明显。该行营业收入同比下滑8.39个百分点,净利润同比下滑12.37个百分点。西安银行呈现的“双降”态势,瞬间引发了业界高度关注。

2.典型银行同比变化:江阴银行营业收入增速最高,西安银行“双降”

一方面,从江阴银行的营业收入同比增速最高来看,三季度该行围绕“再造一个线上银行”的战略目标,陆续上线了信贷统一作业门户、移动作业平台升级等项目,助力提升信贷管理质效。在线上化布局上,江阴银行促进手机银行、收单业务等重点渠道业务规模和质效双提升。

截至9月末,江阴银行手机银行比年初新增有效户10.19万户,手机银行客户占比82.48%,较年初提升7.74个百分点,电子银行业务替代率提升至99.13%。此外,该行的数字化转型成果体现在精细化管理质效上。综上所述,江阴银行的高增速是由业务基数低与线上渠道全面发力双方因素共同决定。

另一方面,从西安银行同比“双降”来看,在27家上市的区域性银行之中,该行的业绩表现十分罕见。究其原因,此前西安银行行长梁邦海曾在一季度业绩会上表述,除了扶持实体经济、疫情反复等因素外,受到监管属地化政策的影响,该行互联网消费贷款收缩,信贷总规模增长受到一定影响,因此,直接冲击其零售金融业务,进而导致营业收入与净利润“双下滑”。此外,西安银行的合规风险体现为股东股份质押与罚单问题。

公开信息显示,截至2022年3季度末,西安银行第二大股东——大唐西市文化产业投资集团有限公司,质押了该行所有股份。此外,在西安银行的前十大股东中,西安曲江文化产业风险投资有限公司质押该行股份4500万股;长安国际信托股份有限公司持有的7698万股遭冻结;金花投资控股集团有限公司质押了该行6121万股,且所持有的该行股份全数遭冻结。

此外,西安银行在2022年8月收到百万级罚单,合计处以136万元罚款。信息显示,罚单事由包括:该行员工行为管理不到位、对所属人员管控不严;通过融资租赁公司变相向类融资平台融资。

资产质量承压:宁波银行不良率最低,杭州银行拨备率高达583.67%

衡量一家银行的资产质量水平,主要采用不良贷款率、拨备覆盖率两项核心指标。鉴于此,亿欧智库将27家区域性银行的数据表现展示如下:

说明:

1、由于兰州银行未发布2021年3季度公开报告,因此无法测算不良贷款率同比数据;

2、上述表格依据不良贷款率由高到低排序。

在不良贷款率的变化上,14家区域性银行超过1%,接近A股上市中小银行总数的一半,可见贷款逾期坏账风险较高。其中,不良率最高的是青农商行,达到1.91%;而宁波银行与杭州银行的不良率最低,仅为0.77%。此外,5家银行的不良率呈现同比上升,分别是:青农商行上涨0.2%、北京银行上涨0.15%、上海银行与沪农商行均上涨0.06%、贵阳银行上涨0.05%;

在拨备覆盖率的变化上,6家超过500%,仅6家同比回落。区域性银行普遍呈现上涨态势,加大坏账计提准备,用以应对信贷风险事件。数据显示,拨备覆盖率超过500%的六家银行分别为:杭州银行583.67%、常熟银行542.02%、张家港行541.02%、无锡银行539.05%、苏州银行532.50%、宁波银行520.22%。从同比变化来看,增速超过100%的涵盖三家,即江阴银行上涨183.71%、苏州银行上涨122.07%、成都银行上涨110.77%。值得注意的是,业绩回落明显的西安银行,拨备覆盖率从2021年3季度的224.37%回落至2022年3季度的222.51%,下滑了1.86个百分点。

小结

回顾2022年前3季度,27家区域性银行展现出两极分化的竞争格局,一批头部银行表现突出,譬如:北京银行总资产超过三万亿,江苏银行净利润排名第一,宁波银行与杭州银行不良率最低,仅为0.77%。

值得注意的是,聚集于长三角的一批区域性银行在多项指标的表现上,均处于业界靠前位置,包括江苏银行、上海银行、宁波银行、南京银行、杭州银行等机构,这些银行的创新举措和业务布局值得重点关注。

不容忽视的是,西安银行在营业收入与净利润两项指标上“双下滑”,更应当引起业界警惕合规经营、股东稳定性与业务可持续发展等因素。面对疫情波动与国内外经济金融形势不稳定的发展格局,区域性银行更应保持定力,塑造稳健的商业模式,并加强逾期坏账的预警处置能力。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

RECOMMEND

推荐阅读