本文首发于“格菲资本”公众号,大家也可以搜索并关注原创内容。

实盘明细

注:持股比例=持股市值/账户总值。

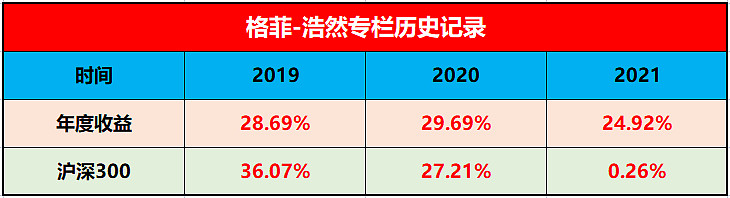

历史收益

企业跟踪

持仓及收益

2021年内收益:24.92%。

目前持仓:顺络19%+,分众18%+,值得买18%+,讯飞14%+,浙文10%,宋城4%+,开立10%,梦百合4%+,无留存现金。

重要事项

跟踪企业:本周在专栏发布文章:

企业深度研究报告:《一家“买1送N“的铲子型公司——值得买》;

浩然随笔

今天,谈谈本周几笔交易的逻辑。

1、对于清仓南极电商的原因:经营数据有恶化倾向,未来反转时间不确定。

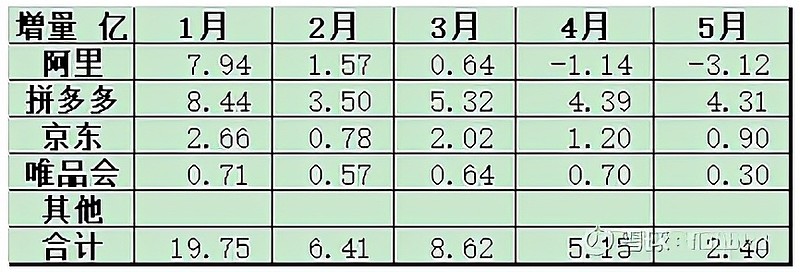

见表1/2,南极电商在阿里平台的GMV开始出现负增长,在拼多多、京东和唯品会的增速也开始下滑。而GMV和货币化率是南极电商最重要的经营指标。

在南极电商的深度研究报告中,浩然阐述过继续持有南极电商的前提是GMV持续稳步增长。但当前的经营数据暂时不支持自己继续持有南极电商。

对于GMV增速显著下滑的原因,个人认为是出在卖货方式上。南极电商过去最大的优势就是掌握强大的供应链和销售端。但当前各大电商平台主推内容推荐/直播类销售模式,而这种模式需要整个销售端进行非常大的转型并需要大量资源投入到内容创作中,而所有的这些都需要时间。从长逻辑角度,本人依旧看好南极电商的发展,如果后续南极电商在各大电商平台的GMV回归正常增速,浩然还是会重新投资南极电商的。

表1 南极电商分平台GMV增量统计

表2 南极电商分平台GMV增速统计

2、对于清仓汤臣倍健的原因:估值偏贵+有好的标的选择

如图1所示,小汤这笔投资是在红圈位置加仓买入的,整体仓位10%,不属于重仓。这3个月收益70%,当前估值600亿,高于我对小汤2021年合理估值500±10%的区间。最为重要的是,值得买这家公司的第二曲线确定性已经非常高了,当前估值也不贵,因此,将南极电商和小汤的仓位全部加到值得买这家公司。

对于小汤的未来,从基本面的角度,本人还是非常看好:马太效应开启,拥有资质门槛,大行业的小公司,这些投资逻辑长期确定性很强。

图1 汤臣倍健投资记录

3、投资值得买就相当于一次“买1送N”的投资机会。主营业务增长稳定,为公司基本盘。第二曲线已经跑出来了,同时业绩爆发性非常大,但当前市场对这块业务认知较低,具体投资逻辑详见浩然投资专栏。

浩然出品 必属精品