本文首发于“格菲资本”公众号,大家也可以搜索并关注原创内容

实盘明细

注:持股比例=持股市值/账户总值。

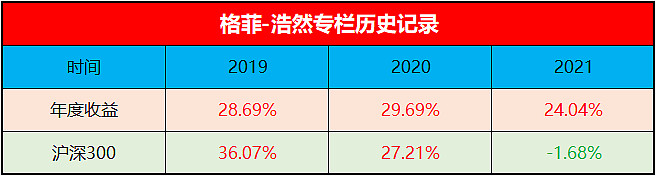

历史收益

企业跟踪

持仓及收益

2021年内收益:24.04%。

目前持仓:分众20%,顺络18%,宋城14%,讯飞12%,小汤12%,浙文11%,开立7%,梦百合4%,无留存现金。

重要事项

点杀企业:上周,A股上市公司的年报和一季报全部发布完毕,正式进入业绩真空期。这段时间,浩然打算研究一些自己感兴趣的企业,做一些标的储备。同时,时刻做好应对未来资本市场的各种变化的准备。财富是认知的副产品,只有你的认知不断扩大,你的财富才有可能不断增长。因此,做好投资的前提条件一定是要永远保持好奇心和谦卑的心态,努力的扩大能力圈,持续不断的学习。

为了回馈浩然专栏的付费读者,专栏的朋友们可以直接在【企业点杀的帖子】下面留言提名。我会按照点赞数量排序,逐一进行深度研究,并发布研究报告。

本周交易:调总仓位4%,宋城演艺→浙文互联,具体实盘仓位参照实盘明细。

交易计划:最近在看南极电商这家企业,截止周记发文前,初步结论偏正向,当前不到200亿市值的南极电商有较大的投资价值。下周会在专栏发布南极电商的深度研究报告并建立观察仓。南极电商的投资策略暂定为逆向投资,后续能否过渡到成长型投资,待定。

跟踪企业:本周在专栏发布文章:《商业模式转型产生巨大的投资预期差—海康威视》。

本篇文章主要探讨海康威视近几年商业模式变革引起的企业估值的动态调整。海康威视已经成功的从一家卖硬件的安防公司转变成一家卖软件的服务提供商,即To B硬件→To B软件。就像公司官网中对自己的定义:海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商。而这一商业模式的转变也意味着公司整个估值体系也发生了变化。浩然对于海康远期商业模式的期待是希望能向SaaS服务提供商转型。一旦实现完全Saas化,其整个投资价值将显著增加。

浩然随笔

在5月2日的巴菲特2021股东大会中,老巴特别强调了超级通胀来袭的风险。下图是中国十年期国债利率表。很明显,当前的无风险利率水平已经回到2019年的水平。浩然认为,未来随着全球金融的放水,原材料的涨价趋势预计还将持续下去,那么通胀压力会越来越大,无风险利率水平也会持续走高。

记住,投资的地心引力永远是挂钩无风险利率。无风险利率上升,市盈率就会下降。因此,对于个人投资者而言,未来运气比较好的话,你投资的企业净利润上升正好抵消市盈率的下调。运气不好就会遭遇双杀。谨慎谨慎在谨慎,降低预期,未来的估值回归是大概率事件。

声明:格菲-浩然专栏,旨在研究优质上市公司,分享上市公司研究成果以及投资记录,而不从事任何荐股活动,更不提供具体交易指导,所有分析过的个股只作为公司基本面和估值层面的学术探讨。

授人以鱼不如授人以渔,望朋友们在投资的道路上永远独立思考,能逐渐掌握一套在资本市场长期捡钱的本领。只有值得做的事,才值得努力把它做好。投资是每个人一辈子都绕不开的事情,对于这样一件值得做的事,只有持续努力且正确的付出,才能有可能把它做好。本专栏愿意做大家的同行人。