本文首发于“格菲资本”公众号,大家也可以搜索并关注原创内容

经营概述

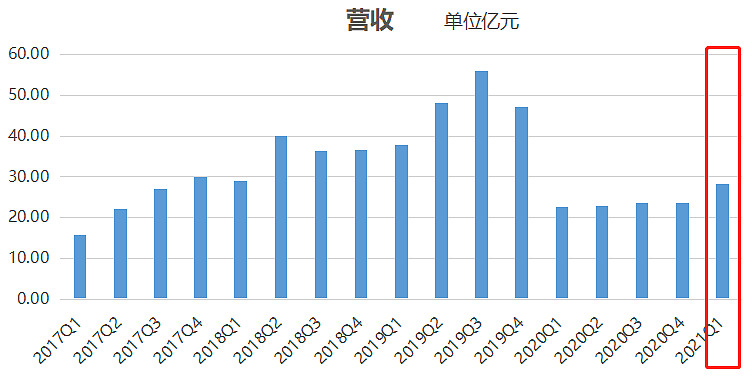

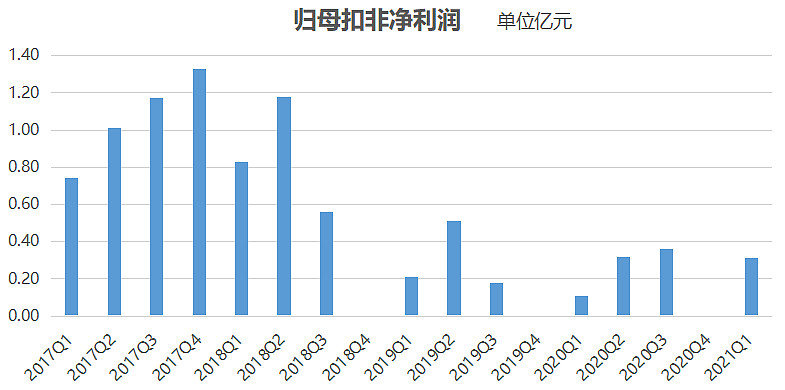

2021Q1,浙文互联一季度营收28.14亿元,同比+24.53%;归母扣非净利润:0.3147亿元,同比+195.64%。整个经营情况较2019和2020年改善明显,但低于浩然2021Q1达到40+亿元的预期,整体打60分,刚刚及格。

在浙文互联的深度研究报告《一家具有巨大预期差的逆向投资公司》中,个人依据管理层2021年200亿营收的目标以及过往各季度营收占比,认为2021Q1营收至少达到40+亿元才能完成管理层的业绩目标。 图1/2各过去4年分季度营收和归母扣非净利润统计情况。

营收方面,2021Q1明显好于2020年的业绩水平,并十分接近2018Q1的营收情况。归母扣非净利润方面,2021Q1已经完全超过2019和2020年的业绩水平。但距离2017和2018年的经营高峰还有明显差距。

二、投资逻辑及估值

1、继续看好当前浙文互联的投资价值的投资逻辑

(1)随着宏观经济的回升,广告行业势必将迎来新一轮景气周期;

(2)新大股东+全新管理层掌权,看好专业的人干专业的事;

(3)随着经营大环境的好转,商誉减值和应收账款计提风险大大降低;

2、估值

维持53亿元以下具有投资的安全边际;

浩然出品 必属精品