股票投资选股,主要分为价值股和成长股两种。其中,成长股投资,看的就是企业的成长性。

而作为典型的成长股,康龙化成A股在2019年1月上市的时候,市值仅有87亿元,同年11月登陆香港联交所主板上市时,H股市值达到了335亿元。如今,在短短一年的时间里,公司股价翻了6倍,总市值也超过500亿元。

3月30日,CRO龙头康龙化成(03759.HK、300759.SZ)公布了2019年业绩。

财报显示,公司实现总营收37.6亿元,同比增长29.2%;归母净利润5.47亿元,同比增长64.3%,基本每股收益0.8284元。

可以说,上市后的首份财报非常靓丽。对于一家处于“好行业”、“好赛道”的公司来说,康龙化成历年的业绩都保持着快速的增长态势。过去六年间,总营收和净利润的年均复合增速分别高达29.68%、72.17%,成长能力非常强。

另外,公司还披露了2020年第一季度业绩预告,预计实现净利润9221万元-1.08亿元,同比增长70%-100%,即使在新冠肺炎疫情的影响下,依然保持高速的增长。

但从往年的业绩情况来看,康龙化成2019年的增速有所放缓,那未来还有投资价值吗?我们来详细解读下。

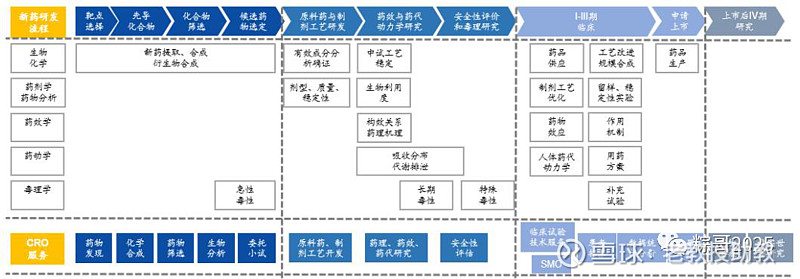

CRO行业的市场概况

康龙化成:成立于2004年,总部位于首都北京。2018年1月28日,公司成功登陆深交所创业板上市。

经过十几年的发展,已成为一家立足中国、服务全球的全流程一体化CRO+CMO公司。目前,公司提供从药物发现到药物开发的全流程一体化药物研究、开发及生产服务,主营业务分为实验室服务、CMC服务及临床研究服务三大板块。

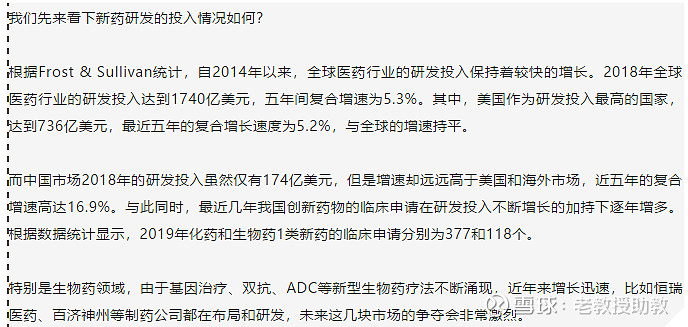

从商业的角度来说,CRO行业的发展是跟药企的研发投入紧密相连的。

我们从新药研发的基本流程可以看出,CRO行业的经营范围涵盖了新药研发的全过程,每一个环节都可以有CRO公司的参与。同时,CRO行业的增速跟新药研发的增速是正相关的关系。

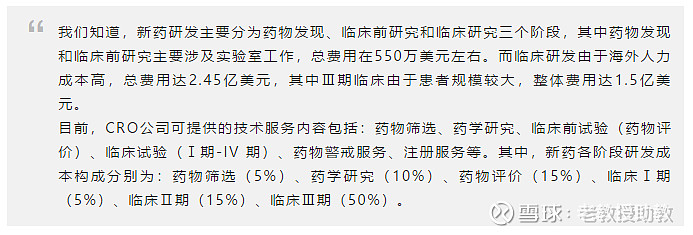

所以,从新药研发和成本构成可以看出,临床CRO成为了CRO市场最大的“蛋糕”。但是,目前我国CRO企业的业务主要集中在临床前CRO服务,同质化的产品市场竞争自然非常激烈。

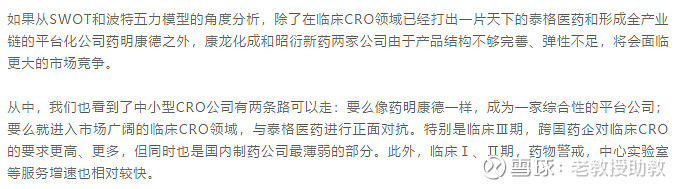

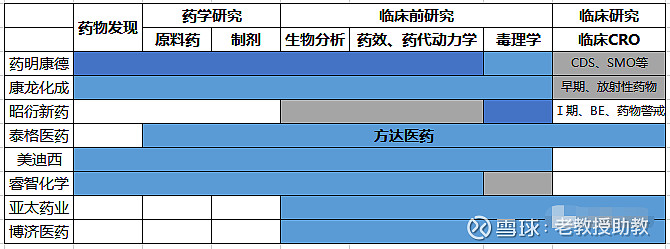

通过分析CRO公司的业务布局可以看出,很多公司的管理层都意识到了这一问题,有的通过内生性增长的方式来解决,但大部分公司都是直接采用外延式并购的模式。

我们看到,泰格医药在确保临床CRO业务稳定增长的基础上,通过在2014年5月7日以5025万美元收购美国方达控股69.84%的股权,来实现药学研究和临床前研究的业务扩张。

康龙化成则是通过收购康龙(美国)临床服务、康龙(美国)分析技术和康龙(英国)进行临床研究服务的布局。

并且,2019年公司也进一步布局了国内临床研究服务市场,于2019年5月完成对南京思睿的收购,通过孙公司希麦迪来从事药物临床研发服务的CRO业务。其后,又在2019年6月战略性投资入股总部位于北京的联斯达医药公司,来布局第三方独立临床研究现场管理服务(SMO)。

那么,CRO行业的增长情况如何呢?

根据数据显示,2018年全球CRO市场规模为578亿美元,同比增长10.1%;中国市场达58亿美元,同比增长34.9%。从整体市场来看,全球CRO市场从2014年的401亿元增长至2018年的578亿元,复合增速为9.6%。

而中国市场则从2014年的22亿元增长至2018年的58亿元,复合增速高达27.4%,可见其增长速度非常快。

根据 Frost & Sullivan 报告预测,预计2022年全球CRO市场规模将达到727亿美元,2018-2022年均复合增长率10.5%左右;预计2022年中国CRO市场规模将达到233亿美元,2018-2022年均复合增长率20.4%左右。

所以,可以预见,随着我国药品医疗器械审评审批制度改革、仿制药一致性评价等政策的不断推进,将带动国内CRO行业的发展。

免责声明 本文仅作日常逻辑分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

来源作者 粽哥2025