| 发布于: | Android | 转发:2 | 回复:18 | 喜欢:0 |

自购买日持续计算的,可辨认净资产,公允价值份额=股本/实收资本+资本公积(合并日调整后的评估增减值)+盈余公积(合并日+本期提取)+调整后的未分配利润+其他综合收益(考虑递延所得税取税后值)+其他资本公积]×少数股东持股比例=少数股东权益

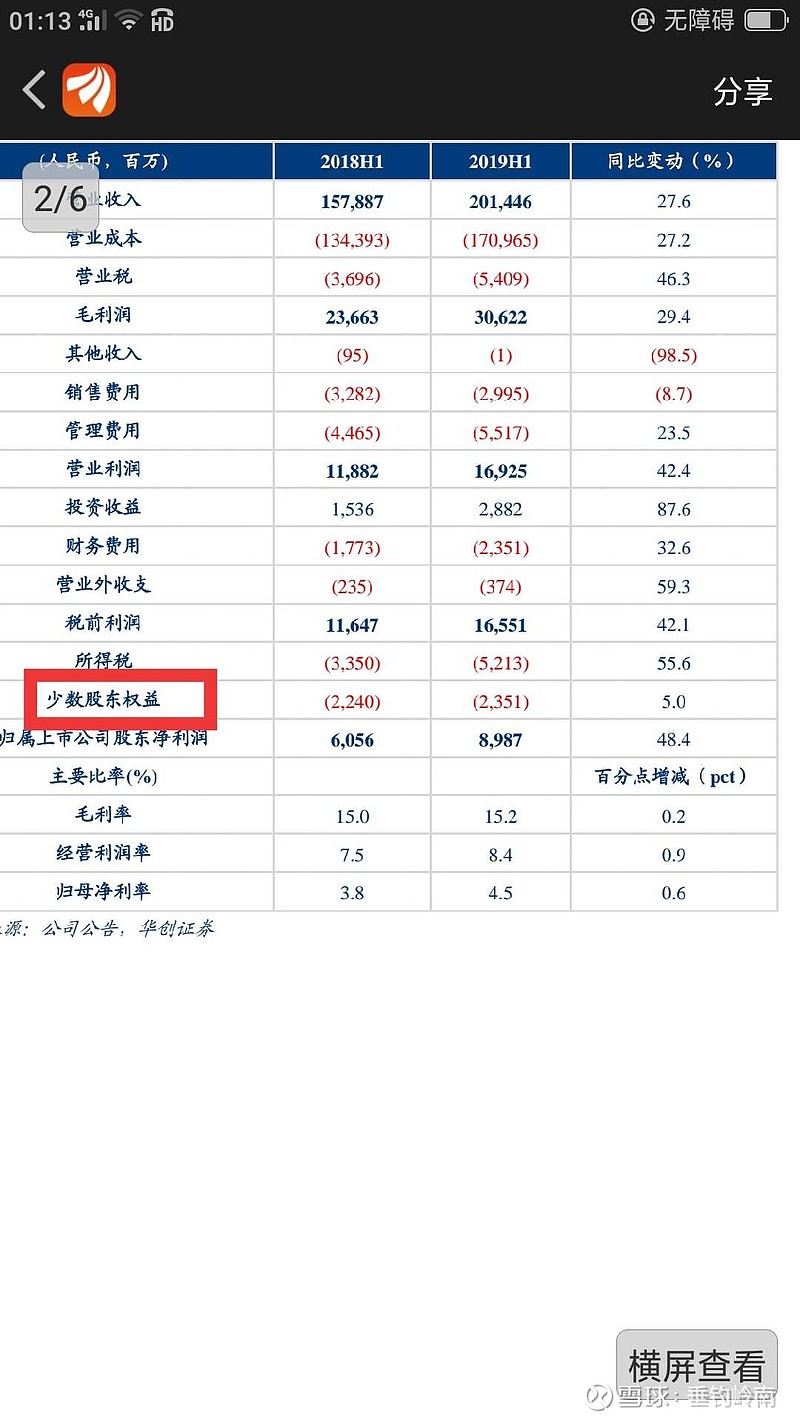

少数股东权益简称少数股权,是金融计算、收益中一项专业术语。在母公司拥有子公司股份不足100%,即只拥有子公司净资产的部分产权时,子公司股东权益的一部分属于母公司所有,即多数股权,其余一仍属外界其他股东所有,由于后者在子公司全部股权中不足半数,对子公司没有控制能力,故被称为少数股权。

算法问题吧,控股股东并表,核算的时候肯定要减掉少数股东权益呀。相当于减掉各种成本剩110亿,少数股东分走这么多不过分啊,难道少数股东总体持股量没有20%以上么